Kolejne posiedzenie FOMC za nami i kolejny sygnał, że w perspektywie kilkunastu miesięcy będziemy żyć w świecie pieniądza pożyczanego po cenie, którą czasami trudno zrozumieć. Oczywiście rynek skupił się na tym, co dla niego najważniejsze, ale w prognozach członków FOMC pojawiła się zmienna, która może wywrócić wszystkie oczekiwania – stopa bezrobocia.

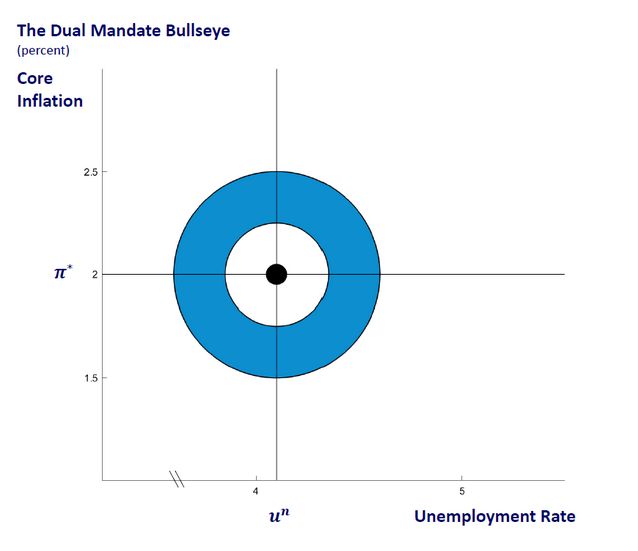

W Europie nie znamy idei podwójnego mandatu banku centralnego rozumianego tak, jak rozumieją to Amerykanie. Rezerwie Federalnej wpisano w obowiązki dbanie jednocześnie o stabilność cen, jak i o pełne zatrudnienie. Inaczej mówiąc Fed musi w swojej polityce uwzględniać pełne zatrudnienie, które jest troszkę fikcją prawną. Fed uznaje poziom około 4 procent za optymalny. Doskonale pole polityki monetarnej Fed w ramach podwójnego mandatu definiuje poniższy wykres ze strony oddziału Rezerwy Federalnej z Chicago.

Interpretacja jest prosta. Optymalnym punktem jest inflacja bazowa na poziomie 2 procent i stopa bezrobocia na poziomie 4,1 procent. Oczywiście gospodarka ma swoje cykle i nie działa tak, jak chce bank centralny. Niemniej, kiedy ekonomiści i rynek próbują przewidywać działania banku centralnego, mają przed oczami właśnie ten punkt. Całość zabawy polega na tym, żeby zmieścić się w blisko celu z przekonaniem, że ideały nie istnieją (białe pole) i tak prowadzić politykę monetarną, żeby w polu niebieskim dokonywać korekt.

Pole niebieskie jest akceptowalnym ułożeniem zmiennych, ale jeśli np. inflacja wyniesie 2,5 procent, a bezrobocie spadnie do 3,9 procent, to oczekiwanie zmiany w polityce monetarnej jest zasadne, a korekta pożądana. Jeśli jednak inflacja wynosi 2,5 procent, a stopa bezrobocia 7 procent, to układ sił w gospodarce nie pozwala właściwie na inne kroki niż działania na rzecz obniżenia stopy bezrobocia i pchnięcia wskaźnika w kierunku akceptowalnym. Dlatego czasami tak łatwo prognozować brak zmiany w polityce amerykańskiego banku centralnego.

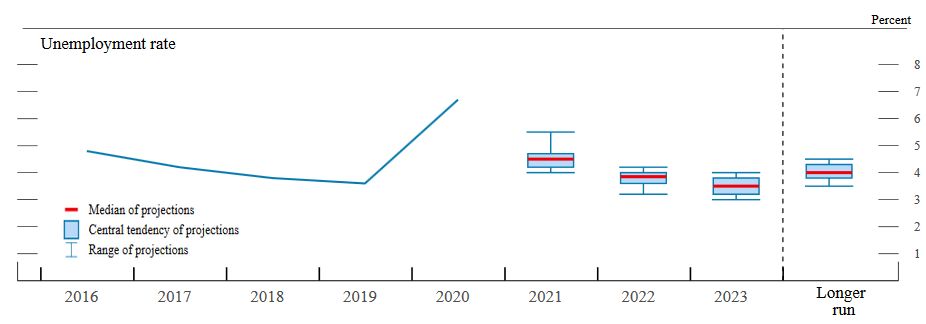

No i teraz dochodzimy do wczorajszych prognoz FOMC. Poniższy wykres pokazuje oczekiwaną stopę bezrobocia w kolejnych latach. Porównajcie sobie te oczekiwania z wykresem optymalnego ułożenia zmiennych i przymusu przesunięcia akcentu w polityce Fed z walki ze zbyt wysoką inflacją i zbyt niskim bezrobociem. Część członków FOMC jest optymistyczna i widzi bezrobocie w okolicy 3,5 procent już w przyszłym roku, a więc w punkcie na wykresie pierwszym, gdzie można przesunąć akcent w polityce na stabilność cen.

Dlatego w kolejnych miesiącach właśnie ten wskaźnik – w praktyce comiesięczne raporty z rynku pracy – będzie najważniejszy. Nie inflacja, która dziś wzbudza tak dużo emocji. Na dziś to raczej stopa bezrobocia kształtuje politykę Fed i zostanie tak do czasu, aż wskaźnik nie pozwoli przesunąć akcentu na stabilność cen. Doświadczeni na rynku inwestorzy oczywiście o tym wiedzą, ale nowa rzesza może czuć się zagubiona. Jak się zgubicie w tym, co może zrobić Fed, to przypomnijcie sobie wykres byczego oka i sami oceńcie układ sił. Resztę szumu zostawcie ekonomistom i ich czterem zdaniom przy trzech dyskutujących.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.