Od wielu lat na rynku finansowym funkcjonuje powiedzenie „Nie walcz z Fed”. Rada odnosi się do zajmowania pozycji sprzecznych z ekonomicznymi celami banków centralnych i zakłada, że najważniejsze banki centralne z reguły są w stanie postawić na swoim. Nikt bowiem nie postuluje zasady „Nie walcz z Bankiem Centralnym Republiki Argentyny”.

Fascynującą kwestią dotyczącą powiedzenia „Nie walcz z Fed” jest to, że funkcjonuje równolegle do opinii silnie negujących przekonanie, że sytuacja na rynkach akcyjnych w dużym stopniu wynika z interwencyjnej polityki banków centralnych. Odnoszę wrażenie, że ci sami komentatorzy lub inwestorzy mogą w jednym kontekście mówić „Nie walcz z Fed” a w innym argumentować, że zwyżki S&P 500 czy NASDAQ nie mają żadnego związku z bodźcem monetarnym.

Warto przy tym zauważyć, że na pewnym poziomie dyskusja o wpływie polityki monetarnej na zachowanie rynków akcyjnych przybiera bardzo techniczny charakter i koncentruje się na kanałach, przez które polityka banków centralnych oddziałuje na gospodarkę i rynek finansowy. Interpretuję tę dyskusję jako spór o to czy „Fed stworzył rajd na rynku akcyjnym” czy „Fed stworzył warunki do powstania rajdu na rynku akcyjnym”.

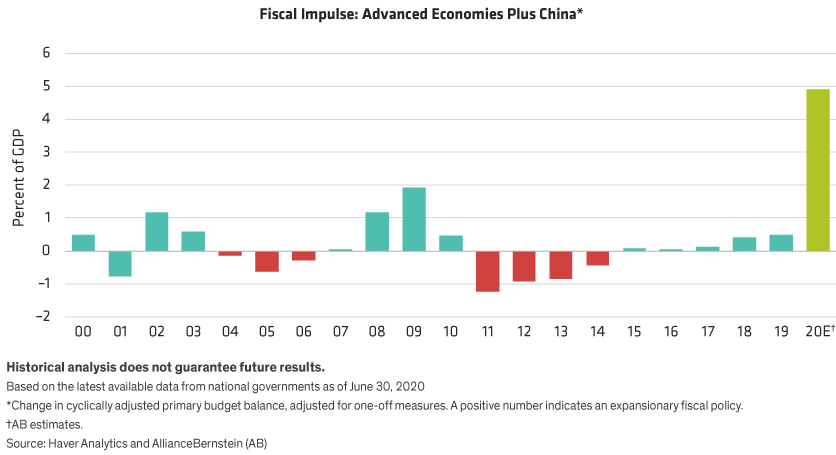

Mark Phelps, CIO w AllianceBernstein, zwrócił niedawno uwagę, że wyjaśnianie zachowania rynku akcyjnego tylko interwencyjną polityką banków centralnych na czele z Fed pomija fakt, że w 2020 roku istniało drugie źródło gospodarczego bodźca. Phelps pokazał skalę interwencji fiskalnej w 2020 roku czyli pieniędzy „wtłoczonych” do gospodarki przez rządy:

Za Mark Phelps

Moim zdaniem dobrą ilustracją znaczenia interwencji fiskalnej była publikacja pod koniec lipca danych o amerykańskim PKB i dochodach Amerykanów. PKB spadł w drugim kwartale najmocniej w okresie po II wojnie światowej (w USA używa się skrajnie mylącej w obecnej sytuacji wartości zanualizowanej, która wyniosła -32,9%). W tym samym okresie realne rozporządzalne dochody Amerykanów wzrosły o 9,7% (45% w wersji zanualizowanej).

Warto zauważyć, że bezprecedensowa interwencja fiskalna miała miejsce w okresie bezprecedensowej interwencji monetarnej. Poprzez wpływ działań banków centralnych na wysokość stóp procentowych interwencja fiskalna była łatwiejsza do przeprowadzenia dzięki działaniom banków centralnych. Mark Phelps pokazuje także skalę bodźca monetarnego:

Za Mark Phelps

Tak więc w 2020 roku rynkowe niedźwiedzie w USA musiały stawić czoła nie tylko Fed ale także rządowi federalnemu z jego bodźcem fiskalnym. To oczywiście nałożyło się na sytuację biznesową, w której kluczowe dla rynku akcyjnego wielkie korporacje technologiczne biznesowo zyskały na gospodarczym zamieszaniu spowodowanym pandemią i umocniły dominującą pozycję w swoich branżach – np. Amazon w sektorze handlu elektronicznego.

Pozostawałem sceptyczny wobec wartości, którą analiza makroekonomiczna może wnieść do aktywnego inwestowania w okresie specyficznego zagrożenia (pandemia COVID, zamrożenie i odmrożenie gospodarki) i bezprecedensowej reakcji na to zagrożenie ze strony banków centralnych i rządów. Zamierzam utrzymać ten sceptycyzm także w okresie potencjalnego wycofywania opisanych wyżej bodźców.

Mark Phelps konkluduje swoje rozważania stwierdzeniem, że jeśli bodźce monetarne i fiskalne nie zostaną zakończone a prace nad szczepionką będą się posuwać do przodu to trend wzrostowy „powinien być” kontynuowany. Nie potrafię jednak traktować tego rodzaju rozważań jako coś więcej niż narracji rynkowej i nie wyobrażam sobie oprzeć swojego pozycjonowania na rynku na takiej narracji.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.