Gdy na początku lipca przedstawiałem gigantyczny skandal korporacyjny Wirecard zwróciłem uwagę na fakt, że w przełomowym momencie publikacji raportu z audytu EY (z sugestią, że 1,9 mld euro środków pieniężnych może nie istnieć) 10 z 25 analityków pokrywających spółkę wystawiało rekomendację „kupuj”.

Powyższa sytuacja miała miejsce po 18 miesiącach dobrze udokumentowanych, opartych o informacje od sygnalistów, doniesień prasowych podważających jakość raportowanych przez Wirecard wyników finansowych i silnie sugerujących, że istotna część biznesu spółki może być „wymyślona”, może być tylko kreacją rachunkową.

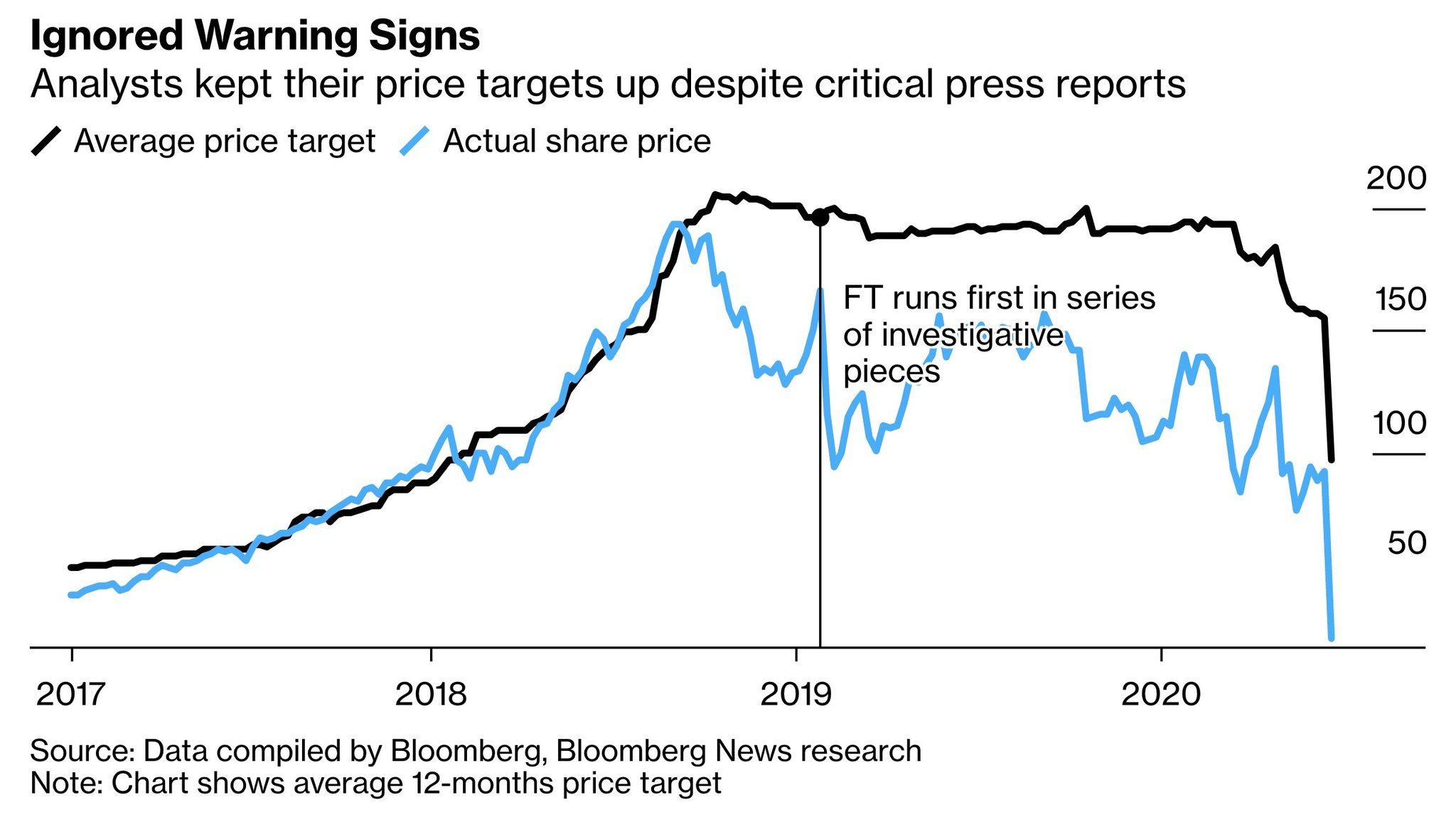

Dziś kontynuujemy aspekt analityczny historii Wirecard a podstawą rozważań będzie wykres Bloomberga pokazujący średnią 12-miesięczną cenę docelową konsensusu analitycznego w zestawieniu z kursem Wirecard w ostatnich trzech latach. Wykres znaleźliśmy na Twitterze:

Za Bloomberg

Spojrzenie na wykres skłania do wyciągnięcia dwóch szybkich wniosków:

- konsensus analityczny (moim zdaniem także medialny) nie ostrzeże inwestorów przed potencjalnymi problemami w spółce, w tym oszustwami

- konsens analityczny podąża w nastawieniu i cenach docelowych za sentymentem rynkowym reprezentowanym przez kurs akcji a nie kształtuje tego sentymentu

Pierwszy punkt jest ściśle związany z systemem bodźców łączących świat analityczny ze światem korporacyjnym. Skłaniam się ku modelowi, który zakłada, że największą wartością dodaną, którą dla instytucjonalnych inwestorów mogą wnieść analitycy (ale także dziennikarze biznesowi) jest dostęp do zarządów, wnioski wynikające z bezpośrednich kontaktów z managerami (oczywiście w ramach obowiązujących regulacji). Problem polega na tym, że tego dostępu analitycy i dziennikarze (blogerzy też) nie uzyskują przez zadawanie trudnych pytań i poddawanie w wątpliwość rzetelności wyników finansowych firmy. Tak więc analityk czy dziennikarz schodzący na drogę wątpliwości traci jeden ze swoich najważniejszych atutów, z punktu widzenia swoich klientów. To jest moim zdaniem powód, dla którego konsensus analityczny czy medialny niemal nigdy nie ostrzeże inwestorów przed skandalem korporacyjnym.

Mogą to zrobić rebelianccy analitycy i dziennikarze (jak Dan McCrum z Financial Times), z reguły będą to robić specjaliści od krótkiej sprzedaży i analitycy specjalizujący się w raportach dla krótkiej sprzedaży (te dwie grupy mają korzystnie „ustawione” bodźce) ale inwestorzy nie powinni wpadać w pułapkę myślenia w stylu „jeden dziennikarz coś napisał ale analitycy nie dostrzegają zagrożeń więc pewnie wszystko jest w porządku”. Analitycy, jako grupa, z reguły bardzo późno dostrzegą zagrożenia. Być może pewną rolę odgrywa tu nawet aspekt personalny – analitycy regularnie rozmawiający z zarządem spółki mogą mieć emocjonalne bariery patrzenia na tych ludzi jak na potencjalnych oszustów i kryminalistów.

Moim zdaniem istnieje inna droga kreowania wartości przez analityków: gdy analityk ma bogatą wiedzę o pokrywanym sektorze i może wyjaśniać odbiorcom rekomendacji działanie branży. Myślę, że analityk sektora biotechnologicznego z naukowo-badawczym tłem zawodowym byłby teraz olbrzymią wartością dla polskich inwestorów tak jak dużą wartością byli analitycy ze sporą znajomością sektora gamingowego gdy był on dla większości inwestorów na GPW branżą egzotyczną.

Jeden ze znanych inwestorów powiedział kiedyś, że najgorszą rzeczą jako zarządzający funduszem może zrobić jest niekonwencjonalnie się pomylić. Konwencjonalne pomyłki są wybaczane, zwłaszcza jeśli są popełniane w grupie a tak właśnie z reguły jest z konwencjonalnymi pomyłkami. Niekonwencjonalna, nagłośniona przez media pomyłka może zakończyć karierę albo przynajmniej stworzyć spore obsunięcie w ścieżce kariery. Myślę, że ta sama reguła dotyczy świata analitycznego i że jest odpowiedzialna za to, że analitycy mają tendencję do trzymania się konsensusu.

Bardzo dobrze wyraził tę myśl Neil Campling z butikowej, prywatnej firmy Mirabaud Securities, który w marcu 2019 wydał dla Wirecard rekomendację z ceną docelową 0 euro (jak wiemy takie rekomendacje wzbudzają wiele kontrowersji): „Spędziliśmy na tą rekomendacją setki godzin a pójście z konsensusem byłoby dużo łatwiejszą drogą”.

Segment analityczny stał się częstym obiektem krytyki i nie chcę się wpisać w ten trend. Uważam, że duża część krytyki wynika z nierealnych oczekiwań i kompletnego ignorowania ograniczeń (takich jak opisany wyżej dylemat związany z dostępem do zarządów). Moim zdaniem wartość raportów analitycznych tkwi w znajomości branży i znajomości modelu biznesowego spółki (ale nawet w takim podejściu postawę analityków w kwestii Wirecard trzeba ocenić bardzo surowo). Analityk, który dysponuje tego rodzaju wiedzą tworzy dla inwestorów sporą wartość. Same rekomendacje i ceny docelowe dla mnie są dystrakcją (chyba, że są na tyle „ostre”, że w momencie publikacji mają potencjał cenotwórczy).

1 Komentarz

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Wyobrażam sobie też taki scenariusz: analityk przykładowo z DB chciałby wydać rekomendację dla Wirecard z ceną 0. Przesyła maila do swego szefa z gotową analizą do zatwierdzenia. Szef przychodzi do niego i mówi: "może i masz rację, ale nie możemy tego puścić – zarabiamy na nich dużo pieniędzy".