Jeśli 90% traderów traci, to czy wystarczy robić przeciwnie niż większość by zyskiwać? To nie takie proste…

Statystyki długich i krótkich pozycji w bossafx w kontraktach CFD na indeksy DAX, NASD100 i S&P 500 pokazują od wielu tygodni dominującą przewagę grających na spadki (rzędu 70-80% całości pozycji). Te rynki tymczasem rosną.

Skąd? Dlaczego? Intrygujące, więc zrobiłem mały i dlatego pewnie niereprezentatywny research. Motywy takiego nastawienia podobne i zakwalifikowałbym je jako typowo intuicyjne (dyskrecjonalne), a więc:

Tyle urosło, że w końcu musi spaść. Tym bardziej, że przyczyna, czyli pandemia, nadal ciężko trawi gospodarki. Akcje i indeksy są przepompowane, oderwane od rzeczywistości, nafaszerowane przez biliony pustych dolarów/euro z banków centralnych.

To mnie sprowokowało do przeanalizowania kilku najbardziej popularnych podejść analitycznych, które mogłyby tłumaczyć to, co się przez ostatnie miesiące stało i spróbować znaleźć „te najwłaściwsze”. Powoli można, a nawet trzeba odrobić lekcję z pandemii. Zdarza się rzadko, ale wnioski przydadzą się może przy następnej.

Podejście ekonomiczne

To oczywiste, że pandemia musiała odcisnąć swoje złowrogie piętno na gospodarkach, biznesie, bezrobociu, budżetach krajowych, wymianie międzynarodowej, relacjach walutowych. Gwałtowne spadki giełd były w tym sensie uzasadnione. Czy równie szybkie odbicie także?

Gdyby analizować same zależności gospodarcze, to wprawdzie mamy już ożywienie, ale nie dość, że kosztem ogromnych długów banków centralnych i budżetów, co rodzi napięcia w przyszłości, to znaczącym wzrostem bezrobocia, spadkiem aktywności i pogorszeniem sytuacji wielu firm. To z oczywistych powodów osłabia obecny i przyszły popyt, a więc i zyski, i podatki.

Recesja trawić będzie gospodarki jeszcze jakiś czas, szacunki mówią o ostrożnym końcu w 2021 roku. Tyle że giełda to nie obraz gospodarki, co najwyżej jakiś jej papierek lakmusowy.

Sam jako student ekonomii dałem się uwieść apokaliptycznej wizji. Na szczęście moje strategie są od tego niezależne.

Podejście techniczne

A.T. całkiem poprawnie wbiła się z reakcjami na zmianę trendu z bessy na hossę. Przede wszystkim dlatego, że nie mieliśmy wstrząsów wtórnych po osiągnięciu dna na indeksach zachodnich i naszych. Od tego czasu nie było znaczących wydarzeń o średnio- i długoterminowym charakterze na wykresach, które kazałyby zmienić pozycje na krótkie. No może poza bardzo zawodnymi liniami trendu, które trzeba bez końca przesuwać. Mamy jednak już trend boczny na DAX, ale one powstał dużo później niż krótkie pozycje tak się rozpanoszyły w statystykach.

Podejście intuicyjne

To najczęściej mieszanka przekonań, emocji, doświadczeń i instynktów inwestorów z domieszką techniki, wydarzeń, podpowiedzi analityków i innych inwestorów. Trudno więc ją obiektywnie ocenić. Ale jeśli jej objawem są właśnie rozkłady pozycji na rynku, to mówi to już sporo.

Za uzasadnione uważałbym krótkie pozycje oparte o obawy o kruchość koniunktury gospodarczej, złe wiadomości z frontu walki z wirusem, oczekiwania marnych wyników spółek, szalone pompowanie indeksów drukowanymi pieniędzmi, oderwanie rynku od gospodarki.

Tego rodzaju oczekiwania były przy tym przyklepywane przez prominentnych inwestorów, którzy co rusz w mediach ogłaszali powrót do dna bessy, a także marne odczyty niektórych wskaźników koniunktury.

To była jednak nierówna batalia grających na krótko z drukarkami Fed i innych banków centralnych oraz szaleństwem tłumów, milionami otwierających nowe rachunki i kupujących nawet bankrutujące spółki. „Nie walcz z Fed” po raz kolejny okazało się prawdziwe.

Podejście fundamentalne

To również rodzaj intuicyjnego podejścia decyzyjnego, ale w oparciu o wskaźniki finansowe oraz przepływy w sferze makro.

I tu pojawia się swego rodzaju zaskoczenie – nie zaskoczenie. Cała ta hossa opiera się głównie na kilku największych gigantach technologicznych, które zdominowały indeksy, wyssały kapitały z rynku, wyssały zyski z kulejącej gospodarki a być może jeszcze część kasy z akcji ratunkowej Fed. One uwierzytelniły tę hossę, ale w dużej mierze jak się okazuje zasadnie. Są jednak jak czarna dziura w kosmosie, która wsysa materię dookoła.

Bo na przykład w kwestii dynamiki EPS (zysku na akcję) za 2 kwartał 2020, słynna grupa spółek nazywana FAAMG mogła się pochwalić 2% przyrostem podczas gdy dla pozostałych 495 spółek objętych S&P 500 ów wskaźnik SPADŁ o 38%! A spadek w obrębie małych spółek z indeksu Russell 2000 sięgnął 97%!

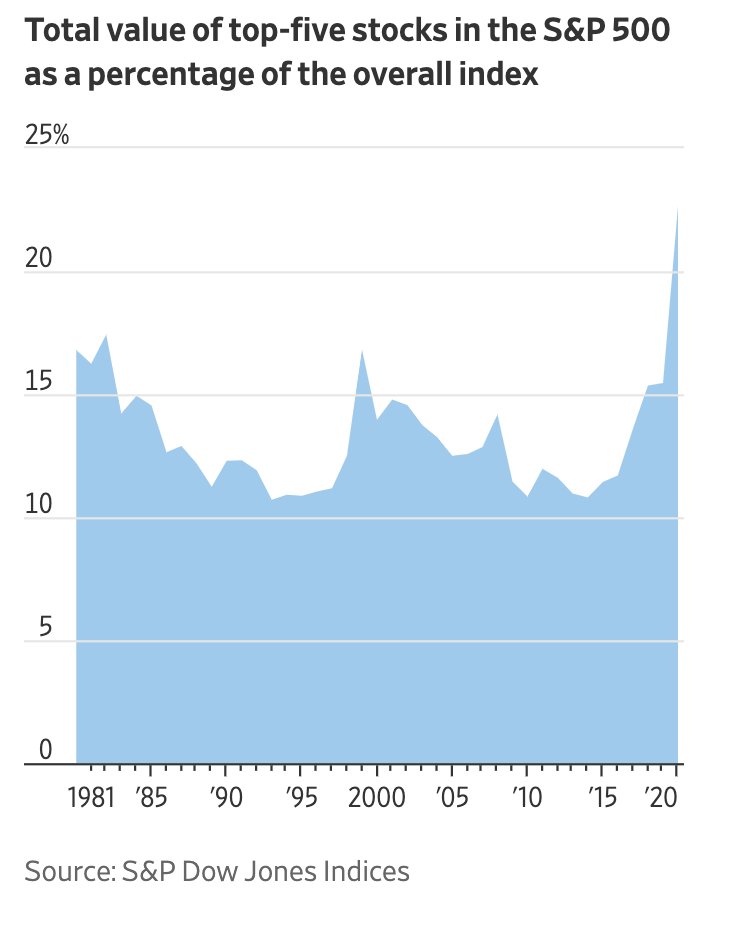

I to owe potężne FAAMG w zasadzie pociągnęły tak mocno zarówno indeksami NASDAQ jak i S&P 500. Dzięki temu ich udział w tym ostatnim wzrósł do 23%, najwięcej od 40 lat jak pokazuje poniższy diagram:

Jeśli z kolei spojrzeć na zmiany kursów giełdowych, to jak widać na poniższym wykresie owe 5 spółek od początku roku urosło o 40%, niwelując straty z pandemii, podczas gdy pozostałe 495 spółek nadal ma problem by powrócić do kursów z początku roku i sprzed pandemii:

Są one traktowane niemal jak pakiet ubezpieczeniowy, lepsza lokata od obligacji. Przy czym biorą też ową premię za swoją markę światową i rozpoznawalność. Nie przylepiają się do nich żadne brudy (sporo wyszło podczas przesłuchań publicznych). Nie dotknęła ich pandemia relatywnie niemal wcale (poza sklepami Apple), przejęły przecież ogromną część handlu internetowego, reklam i rozrywki, nie dotyczył ich lockdown jak spółek z realnej gospodarki. Połowa ich zysków pochodzi z zagranicy.

Ta właśnie dominacja sprawiła, że wydaje nam się, że rynek się odłączył od realności. A w rzeczywistości rynek się po prostu rozwarstwił. Kilka branż nadal mocno gnębionych pandemią – lotnictwo, turystyka, restauracje, hotele – nadal traci po 40-60% na kursach. Tyle że ich udział w S&P 500 jest znikomy. Np. lotnictwo to 0,18% tego indeksu jak podaje Bloomberg! I te branże cierpiące widzimy na każdym kroku, technologiczni giganci działają za to w tej „niewidzialnej” dla konsumenta strefie.

Gospodarka mocno ucierpiała, ale ponownie: gospodarka to nie giełda. Spółki giełdowe to teoretycznie śmietanka biznesu. Ich zyski i standing finansowy to inna bajka. Nie można tych dwóch światów na siebie nakładać i oceniać z tej samej perspektywy.

Jednak analitycy są zgodni, że wyceny FRAAMG stały się obecnie przesadzone i rynek wymaga korekty. Pytanie w którą stronę? Czy owa piątka powinna nieco spaść, czy raczej pozostałe, tradycyjne sektory wreszcie wejść w orbitę zainteresowań i doszlusować nieco zwrotami kosztem FAANG. W tym tygodniu zapowiadał się ten drugi scenariusz, ale szybko wróciło wszystko do poprzedniej normy.

Ponieważ pandemia szybko się nie skończy, inwestorzy nadal będą FAAMG traktować jak „obligacje”. To skupienie uwagi na techach ma przy okazji pewną negatywną cechę: jeśli przyjdzie na nich czas korekty, ruch może być tak ogromny, że nie wytrzyma płynność i spadki okażą się na tyle silne, że wyglądać będzie to jako wstęp do bessy (>20% od szczytu).

Trudno się jednak spodziewać, że zainteresowanie nimi ustanie! Pytanie czy nie urosną do takich rozmiarów, że Ameryka zacznie domagać się parcelacji? Takie przypadki miały miejsce wielokrotnie w przeszłości.

Na dziś jednak mamy więc 2 gospodarki na giełdzie, które z zewnątrz wyglądają dla laików i dla części inwestorów jak jedna, która drwi sobie z pandemii.

—kat—

——-

1 Komentarz

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Jeśli porównać S&P500 z S&P500 equal weighted to za ostatnie 10 lat dopiero obecna pandemia przyczyniła się do dominacji wersji kapitałowo-ważonej. Daje to różnicę, choć nie jakąś przepaść i niekoniecznie trwałą.