Kiedy rynki odbudowały się po kryzysie finansowym na giełdach pojawiło się ciekawe określenie – najbardziej znienawidzony rynek byka w historii. Jeśli przypomnieć sobie pierwsze lata po kryzysie, to właściwie wszyscy wówczas wierzyli, że to bańka nadmuchana przez banki centralne, z zerowym związkiem z gospodarką. Z czasem okazało się, iż w przypadku USA giełdy wyprzedziły jeden z najdłuższych cykli wzrostowych w historii amerykańskiej gospodarki. Dziś sytuacja zaczyna wyglądać podobnie.

Wielu przeciera dziś oczy ze zdumienia. I marudzi. Sam do nich należę. Ożywienia gospodarczego w modelu V nie ma. Giełdy rosną głównie dzięki garstce spółek, które każdego uczyniły inwestorem w nowe technologie. Bezrobocie szaleje. Fed pompuje. Pomoc dla gospodarki jest większa od samej gospodarki. Dzieciaki nauczyły się kupować, ale jeszcze nie nauczyły się sprzedawać. To tylko hazard. Pandemia jest stale w fazie rozwijającej się. Nowe ogniska wybuchają w wielu miejscach świata, a część państw jest zmuszana do lokalnych lock down’ów. Można tak ciągnąć w nieskończoność i naprawdę znaleźć masę argumentów za tym, by nie wierzyć w zwyżki. Zwyczajnie, ta hossa nie powinna się zdarzyć. A jednak się zdarzyła.

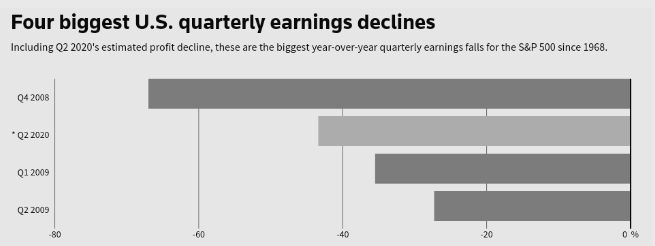

Jeśli spojrzeć na fundamenty, a te właśnie pojawiły się za sprawą wyników kwartalnych spółek, to okazuje się, iż nie brakuje powodów do hossy. W przypadku indeksu S&P500 wyniki kwartalne opublikowało około 80 procent spółek i całość sprowadzona do wspólnego mianownika daje Jedną Wielką Pozytywną Niespodziankę. To miał być drugi, najgorszy kwartał dla amerykańskich spółek na przestrzeni 50 lat. W przypadku S&P500 spadek zysków miał wynieść 44 procent. Okazało się, iż zyski spadły o 36 procent. Stale wygląda to dramatycznie, ale niespodzianka jest duża. W istocie lokuje kwartał jako lepszy od dwóch pierwszych kryzysowych kwartałów z lat 2008-2009, kiedy świat pogrążył się w kryzysie finansowym.

(wykres od Konrad Ryczko: @konradryczko)

Jeszcze większe zaskoczenie pojawia się na poziomie odsetka spółek, które zaskoczyły wynikami. Z opublikowanej już puli raportów ponad 80 procent okazało się lepsze od oczekiwań, co daje niespodziankę największą w historii. Zwyczajnie amerykańskie spółki nigdy tak bardzo nie zaskoczyły inwestorów, jak w II kwartale 2020 roku. Można oburzać się na nisko postawioną poprzeczkę oczekiwań, ale niespodzianka jest niespodzianką. Zyski na akcje okazały się lepsze od prognoz. Z faktami się nie dyskutuje, fakty się kupuje lub sprzedaje. Najważniejsze dla przyszłości jest jednak to, iż lepszy od oczekiwań drugi kwartał oznacza możliwość lepszego całego roku i szybszego powrotu do poziomu zysków sprzed pandemii.

Oczywiście przesądzą dynamika gospodarki i kształt pandemii, ale warto mieć na uwadze fakt, iż zaczynamy powielać zachowania i opinie, które były masowe w świecie po kryzysie 2008 roku. Wszystko miało być nadmuchane, sztuczne i bez wsparcia w fundamentach. Wszyscy mieli być w błędzie, a za chwilę świat miał przyznać racje wiecznym niedźwiedziom. Potrzeba było dopiero wydarzenia bez precedensu, by niedźwiedzie dostały swoją szansę. Po 10 latach hossy. Tunel i ukopywanie się na swojej pozycji są fajny, ale czasami warto spojrzeć z nieco innego punktu widzenia i pogodzić się z tym, że rynek jest sumą opinii i te sumy opinii o jego perspektywach stają się trendem, z którym walczyć potrafią nieliczni.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.