Jednym ze sposobów poszukiwania schematów i wzorów na wykresach jest ich zwykła obserwacja. Zanim zresztą nastąpiła epoka komputerów i oprogramowania, które było w stanie wychwytywać wzory i formacje według zaprogramowanych wcześniej reguł, tak właśnie wyglądała analiza.

Mieliśmy więc do czynienia z bardzo uznaniową, subiektywną metodą oceny tego, co widoczne jest na wykresie. Tam gdzie jeden analityk widział trójkąt, inny mógł widzieć prostokąt, a jeszcze inny nic. Formacje podwójnego szczytu pierwotnie określające zmiany długoterminowego trendu, zaczęły być wyszukiwane w coraz mniejszych interwałach, aż do pięciu punktów na wykresach intra, gdzie literę „M” lub „W” można znaleźć dosłownie co chwilę.

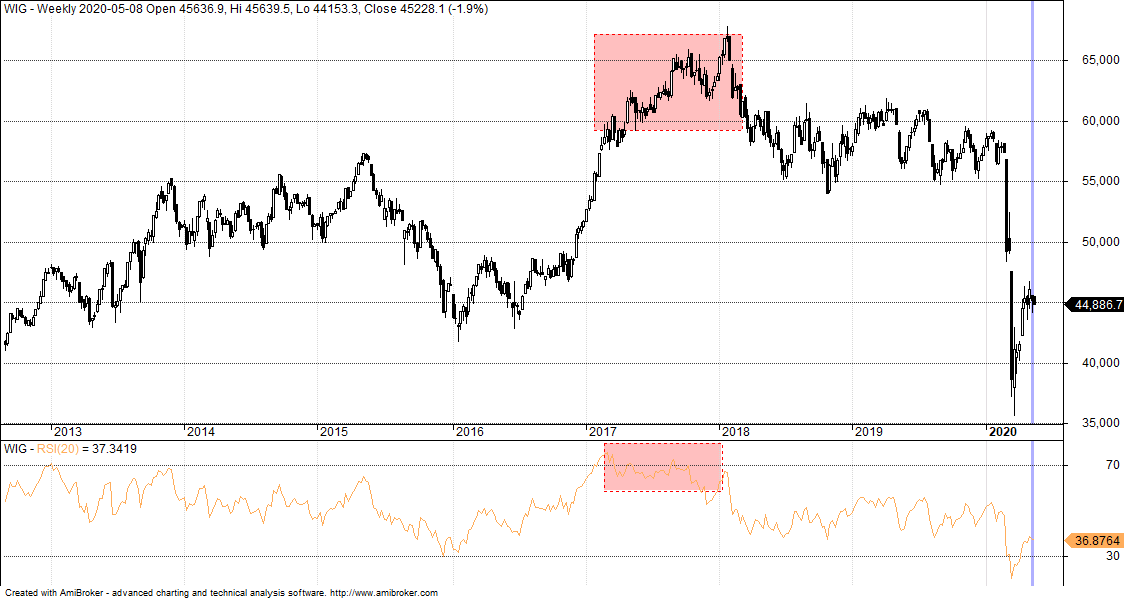

Innym wariantem tej analizy jest poszukiwanie na wykresach cen oraz wskaźników np. dywergencji, czyli rozbieżności między zachowaniem się wykresu podstawowego i wykresu wskaźnika. Spójrzmy n przykład na poniższy wykres tygodniowego indeksu WIG i wskaźnika RSI.

Zaznaczony obszar to klasyczna dywergencja – coraz wyższym szczytom indeksu, nie towarzyszą szczyty wskaźnika. To teoretycznie zapowiada osłabienie. Pozostawmy na boku fakt, że szczyty są cztery i całość trwa niemal rok, a tym samym wartość prognostyczno-analityczna jest już po fakcie. To co jest jednak najciekawsze w takich „metodach” to fakt, że stosujący je analitycy bardzo uznaniowo traktują różne dywergencje. Jedne są ważne i potwierdzają znaczenie tej metody, inne w danym momencie nie mają znaczenia i można je zignorować.

Dotyczy to różnych metod i wskaźników, gdzie zawsze po fakcie możemy uzasadnić, dlaczego w danym momencie się sprawdziła, zaś w innych nie, ale to nie zmienia przekonania o jej skuteczności.

Stąd zresztą różne śmichy-chichy z tego rodzaju analiz, które więcej mają do czynienia z wyszukiwaniem wizerunków świętych w plamie na szybie, niż z faktyczną analizą, z sensownymi założeniami.

Wiadomo jednak, że analiza techniczna to bzdurka, którą poważni inwestorzy się nie zajmują. Inaczej ma się sprawa z analizą fundamentalną, nie mówiąc już o analizie wskaźników makroekonomicznych. Ot choćby wykres przygotowany przez analityków Credit Suisse, o którym jakiś czas temu wspominał Trystero. Bierzemy dane, linijkę i przeciągamy linię prostą dalej, nie zważając na to, że dane się nieco „popsuły”.

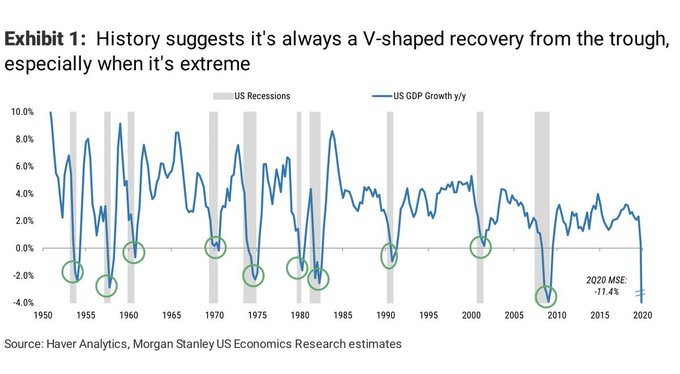

Albo jeszcze inny wykres, który „cytowaliśmy” na blogowym Twitterze przygotowany przez Morgan Stanley.

Gdy spojrzymy na zaznaczone miejsca, to widzimy, że ALWAYS – jak napisano w opisie – czyli zawsze odbicie po recesji następowało w kształcie V. Ani chybi zatrudnili tam jakiegoś technika, który przekonał ich, że w 1970 oraz w 1982 też widać V, co więcej zupełnie nie przejmujmy się tym, co się stało właśnie na początku lat 80.

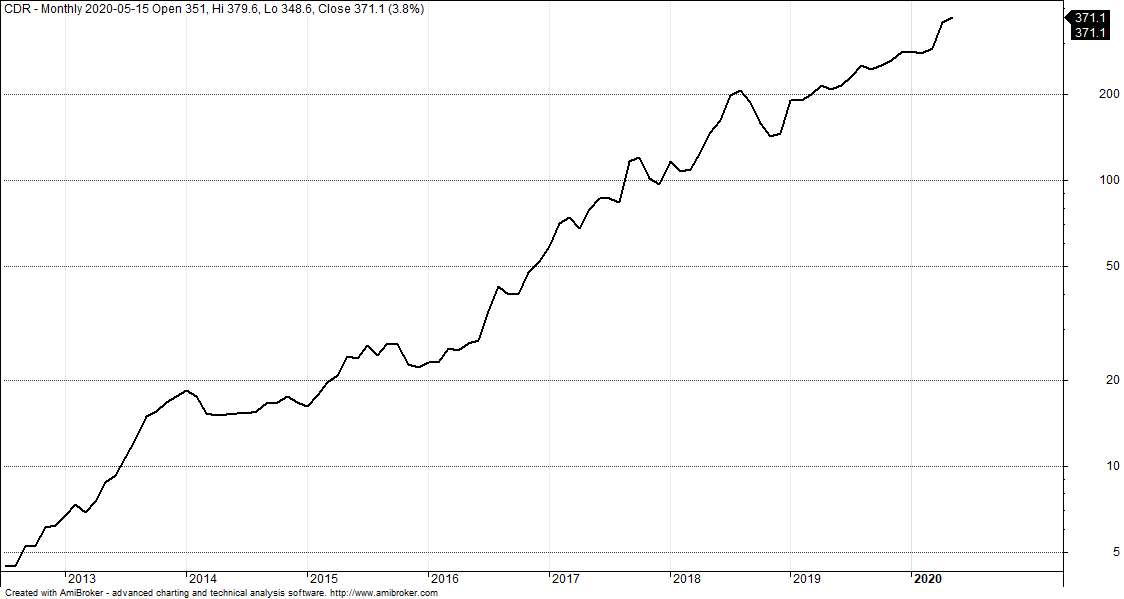

Jeśli wykres pokażemy w odpowiedniej skali, to różne sytuacje nie będą już tak bardzo bolesne. Zerknijmy na miesięczny wykres CD Projekt. Czy ma jakieś znaczenie fakt, że w marcu nastąpił na tych akcjach spadek z 330 do 205 złotych. Niemal czterdzieści procent to tylko „szum” nie warty zainteresowania nikogo.

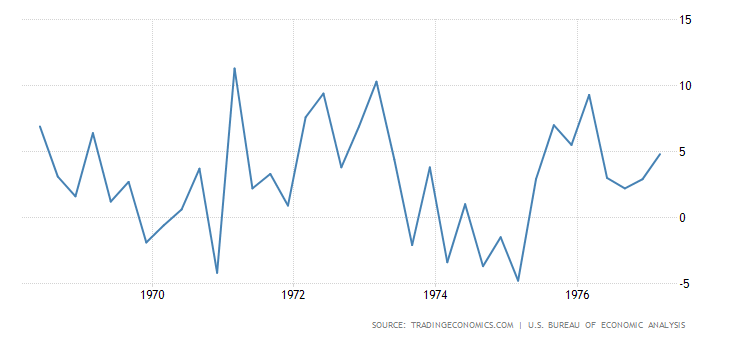

Wróćmy jednak do wykresy zmian PKB i najnowszego kultu „to na pewno będzie V” jeśli chodzi o gospodarkę. Zerknijmy na przykład na to, co działo się w okresie obejmującym dwie recesje zaznaczone na wykresie w latach siedemdziesiątych.

Tym razem jednak wykorzystajmy lupę, która pokaże nam obraz nieco powiększony. Na przełomie roku 74 i 75 widzimy „fał za fałem”. Cztery razy z rzędu. Ciekawe, czy już po pierwszym ogłaszano – „mamy właśnie odbicie, gospodarka wraca na tory wzrostowe”.

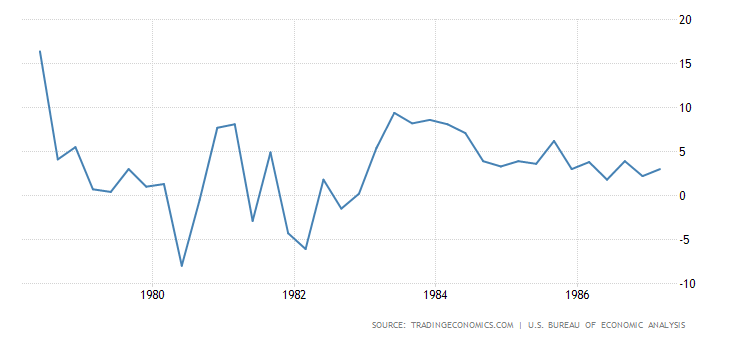

Albo takie lata osiemdziesiąte. Na wykresie nieco bliższym pojmowaniu zwykłego człowieka, znów V wygląda jakoś mało klasycznie.

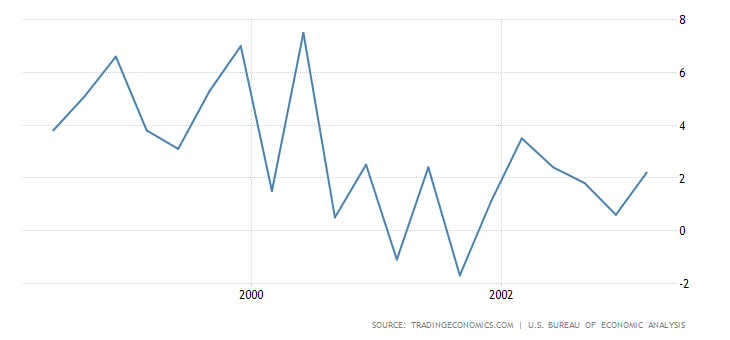

A może początek XXI wieku – na diagramie Morgan Stanley to dziewiąte zaznaczone kółeczko, gdy PKB ewidentnie „fałowało”, choć bliższa perspektywa sugeruje, że raczej faulowało. Nie wiem, jak inni analitycy, ja tam widzę „V” za „Vałem”.

Wykresy przyjmą wszystko, a analityk wszystko wytłumaczy. Najchętniej oczywiście po fakcie. Zwłaszcza, jeśli dobierzemy odpowiednio skalę czasową.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.