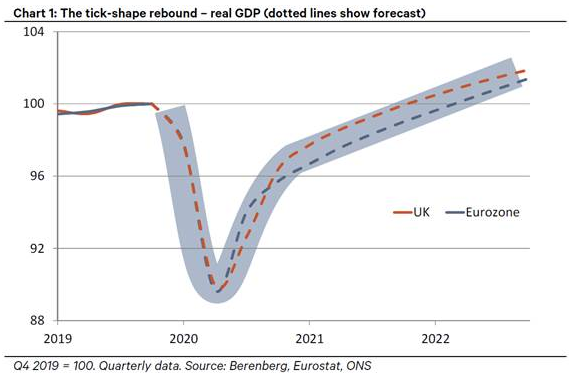

Przed dwoma tygodniami odnotowaliśmy na blogach rosnącą wśród ekonomistów i analityków popularność idei ożywienia w modelu swoosh, która ma przypominać znaczek Nike. Dziś mamy wykres, który pokazuje, jak w tym modelu będzie kształtował się powrót PKB do wielkości obserwowanej przed uderzeniem obecnego kryzysu.

W najbliższym tygodniu polska gospodarka (i część innych w Europie) wejdzie w trzeci miesiąc tzw. lockdown’u. Tak, mamy za sobą już dwa miesiące dystansowania się od siebie, zamknięcia części sklepów i ograniczeń w przemieszczaniu się. Masa miejsc, gdzie produkowało się PKB przez konsumpcję i usługi pozostaje zamrożona i pozostanie zamrożona przez kolejnych kilka tygodni, jeśli nie miesięcy, więc wyrwa będzie trwała przynajmniej cały kwartał lub dwa. W takim układzie sił nikt już nie może nawet marzyć o odbudowaniu się PKB w modelu V.

Powrót do normalności będzie wolniejszy, część gospodarki nie podniesie się przez miesiące, a nawet kilkanaście miesięcy. W efekcie scenariuszem bazowym nie jest już możliwość powrotu do zdrowia szybką ścieżką. Odbicie będzie zapewne dynamiczne w pierwszej fazie, jak dynamiczne było zatrzymanie, które materializuje się na wielu wykresach makro, ale później większość gospodarek wejdzie w fazę powolnego odbudowywania się po recesji. W efekcie po okresie euforii, iż tak ładnie wracamy do życia, warto oczekiwać fazy mozolnego i znacznie wolniejszego ożywienia gospodarczego. To będzie wolna rehabilitacja, a nie szybkie wyjście ze szpitala.

Wykres poniżej – za World Economic Forum – pokazuje, iż w tym modelu Europa osiągnie stan sprzed pandemii dopiero na starcie 2022 roku. W tym czasie będą oczywiście pozytywne odczyty, niska baza będzie sprzyjała też najlepszym danym w historii, jak lockdown kreuje najgorsze w historii, ale w realnych liczbach odbudowanie się PKB do poziomu z IV kwartału 2019 roku lub I kwartału 2020 roku zajmie kilkanaście miesięcy lub nawet dwa lata. Inaczej mówiąc powrót do punktu sprzed pandemii będzie znacznie wolniejszy niż nadzieje i obietnice części polityków. Zauważmy też, że w powyższym modelu nie ma uwzględnionego scenariusza pesymistycznego drugiej fali pandemii za kilka miesięcy, więc i tak mówimy o wariancie optymistycznym.

2 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Czy ETF który syntetycznie replikuje indeks cenowy wypłaca dywidendy, które by wypłacały spółki wchodzące w skład indeksu?

A nie odmówię sobie, żeby ten wykres zamieścić:

https://wyborcza.pl/andrzejrysuje/178689793/Andrzej+Rysuje+%7C+TU+JESTEŚMY/p#S.zajawka_magazynowa-K.C-B.2-L.1.maly