Tę hossę ufundowały rynkom banki centralne.

Ale czy miały inny wybór?

W ostatni czwartek dane o kolejnej zawrotnej ilości nowo zarejestrowanych bezrobotnych w USA (6,6 mln) zostały dosłownie przytłoczone jednocześnie ogłoszonym przez Fed kolejnym programem ratowania gospodarki. Taktyka celowa. Nie zdążono jeszcze „wydrukować” pieniędzy na poprzednie plany Fed i Kongresu, a już wymyślane są kolejne i władze są gotowe utopić kraj w pieniądzach, byle gospodarka nie załamała się. Tylko pozazdrościć.

Czy giełdy poradziłyby sobie i bez tej informacji o zwiększeniu pomocy? Pewnie tak, poprzednie 2 przypadki szokujących danych o ilości bezrobotnych przełknęły zadziwiająco sprawnie. Rynki akcji zachowują się zresztą tak, jakby dołek tych spadków rzeczywiście był za nami i czeka nas już tylko wspinanie.

Pytanie, które wszystkie serwisy analityczne stawiają niemal codziennie, krąży wokół jednego tematu: czy to rzeczywiście nowa hossa, czy tylko przerwa o dość sporej wielkości w spadkach i odwiedzimy wkrótce dno z marca ponownie?

Po czwartkowej akcji FED analitycy mainstreamowych instytucji niemal jednogłośnie wyrokują, że dołek za nami. Najdalej poszedł JP Morgan, który ustami inwestycyjnego guru Marko Kolanovica ogłasza krótko: w pierwszej połowie 2021 nowy szczyt wszechczasów na indeksach.

Dokładnie takie samo pytanie można by zadać w przypadku giełdy w każdym innym kraju. Wiadomo jednak, że bez USA żadna, poza Chinami, nie będzie miała odwagi ruszyć znacząco w górę czy w dół, więc krótkie, retrospektywne spojrzenie na indeksy właśnie amerykańskie.

Techniczne określanie bessy i hossy jako ruch o minus 20% od szczytu lub plus 20% dołka jest dość zawodne (jak choćby w 2018 roku), ale tak już się przyjęło w branży, bo potrzebny jest jakiś punkt odniesienia, a nie istnieje żaden idealny. Technicznie mamy więc hossę, a ja zaproponuję przyjrzenie się jej z pozycji relacji obecnych maksymalnych poziomów kursów do identycznych sprzed kilkunastu miesięcy. Po to, by wyrobić sobie relatywne spojrzenie i ocenę tego, z czym mamy do czynienia obecnie.

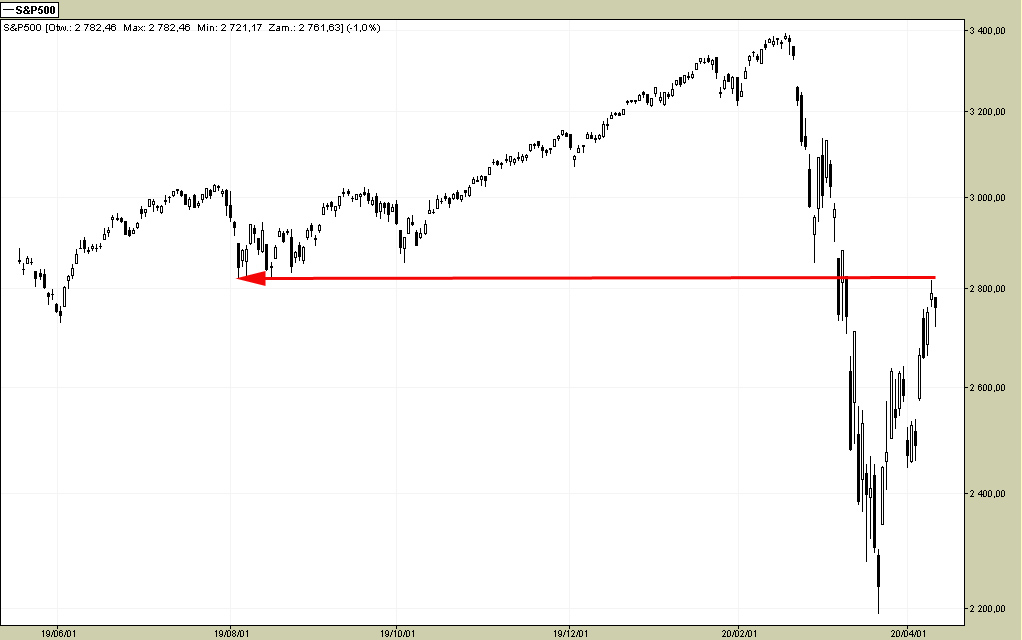

Indeks S&P 500 dociągnął do poziomu z początku czerwca 2019, dolnego ograniczenia bocznego trendu trwającego pół roku, od którego w zasadzie zaczęła się ostatnia fala wzrostów prowadząca do rekordów wszechczasów na początku tego roku:

Z kolei NASDAQ dotarł nawet dalej – do poziomu wybicia z półrocznego trendu bocznego, prowadzącego już wprost to rekordów wszechczasów.

Ten sam poziom indeksów dziś i sprzed kilku miesięcy nie odpowiada jednak wcale temu samemu stanowi gospodarki.

Wówczas jedynym problemem była nieco dęta wojna handlowa USA z Chinami, ale gospodarka pędziła na wysokich obrotach. Dziś, gdy indeksy znajdują się na podobnych poziomach, co wówczas, gospodarka jest zamrożona i sponiewierana, choć powszechnie oczekuje się szybkiego odbicia w najbliższej przyszłości.

Wówczas bezrobocie dotarło do poziomu 3,6%, niewidzianego od dziesiątków lat. Dziś szacunki mówią o 15% i nadal oczekuje się jego gwałtownego wzrostu.

Wówczas PKB kwartalne kręciło się tuż pod 3%, dziś w zasadzie mówi się o recesji w tym i kolejnym kwartale, czyli ujemnych wartościach.

Wówczas spółki generowały wprawdzie zyski, choć już bez większego progresu, ale dziś otwarcie mówi się nie tylko o stratach, ale też o bankructwach.

Wówczas oczekiwano skoku naprzód po zakończeniu sporów handlowych USA z innymi potęgami, dziś niektóre branże będą potrzebowały może nawet lat, by dojść w ogóle do poziomu sprzed epidemii.

Czy z takiego punktu widzenia można postawić tezę, że obecne poziomy indeksów są uzasadnione? To wobec tego może tamte sprzed miesięcy były zbyt niskie? Ale nawet po czasie tak ich nie odbieramy, dopiero ostatnia fala hossy doprowadziła do nieznacznego ich przewartościowania.

A w takim razie czy byłoby z tego samego punktu widzenia naprawdę czymś niezwykłym zejście kursów akcji w dół do poziomu dołków z marca? Nie chodzi przy tym o jakieś tragiczne scenariusze, tylko złapanie przez rynek jakiegoś balansu, punktu odniesienia i nawiązania do realnej gospodarki.

Kibicuję jak wszyscy szybkiemu zakończeniu tego stanu nieważkości i powrotowi gospodarek do zdwojonej nawet efektywności działania, co wcale nie będzie proste dopóki nie pojawi się szczepionka. Bez niej bowiem branże typu turystyka, linie lotnicze czy hotelarstwo nie będą mogły się podnieść do normalnych swych stanów. Mam jednak wrażenie, że ta hossa potoczyła się zbyt szybko, zbyt może nawet nachalnie.

Wskaźniki optymizmu inwestorów i analityków zaczynają się dość ryzykownie wychylać w stronę entuzjazmu. Kiedy wszystko robi się różowe bez odniesienia do realności, którą nawet trudno oszacować gdy trwa walka o życie tysięcy pacjentów, powinny się włączyć światełka ostrzegawcze. Hossa pompowana przez drukarki banków centralnych łatwo może się zamienić w zwykłą bańkę spekulacyjną w tych warunkach, których do tej pory jeszcze rynki nie przerabiały.

Kupowanie na obecnych poziomach oznacza oczekiwanie na dalsze wzrosty kursów. Trudno jednak sobie wyobrazić, że owe wzrosty mogą towarzyszyć ogłaszanym w kolejnych tygodniach lub nawet miesiącach fatalnym raportom finansowym wielu spółek i dość nieciekawym danym makro. Ten dysonans uwiera moją wyobraźnię już teraz.

Jakby na potwierdzenie tego dysonansu przez media przelatuje dziś ankieta Bank of America ML przeprowadzona wśród zarządzających funduszami:

93% spośród nich spodziewa się w tym roku globalnej recesji.

52% oczekuje, że wychodzenie z niej będzie miało kształt litery U.

22%, że będzie to litera W, 15% obstawia V, a 7% gra na L.

Ale recesji oficjalnie nawet jeszcze nie mamy w danych makro. FED i inne banki próbują do niej nie dopuścić. Stare przysłowie mówi „Nie walcz z Fed”. Wcale do tego nie namawiam, a jeśli giełdy będą chciały wkrótce bić rekordy, to nie mam nic przeciwko jako trader. Próbuję zachować chłodną głowę jako obserwator.

—kat—

2 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Dokupiłem dzisiaj trochę papieru z wig20 (jutro czynność ponowię jak będzie dalej żarło) – niedługo będzie na wagę złota, jak ten toaletowy 🙂

Tak już pisałem, SL blisko, bo mnie leszczyna niepokoi. Oby byli zapakowani w korona-wydmuszki a nie w perły gpw.

Spojrzałem na poziom zaszorcenia indeksów u was i u konkurencji. Detalo-miśki zostaną rozdeptane.