Dostrzegam sporą ironię w fakcie, że trzeba było jednego z najszybszych w historii krachów i pandemii by na warszawskiej giełdzie pojawił irracjonalny entuzjazm i hurraoptymistycznie nastawieni indywidualni inwestorzy.

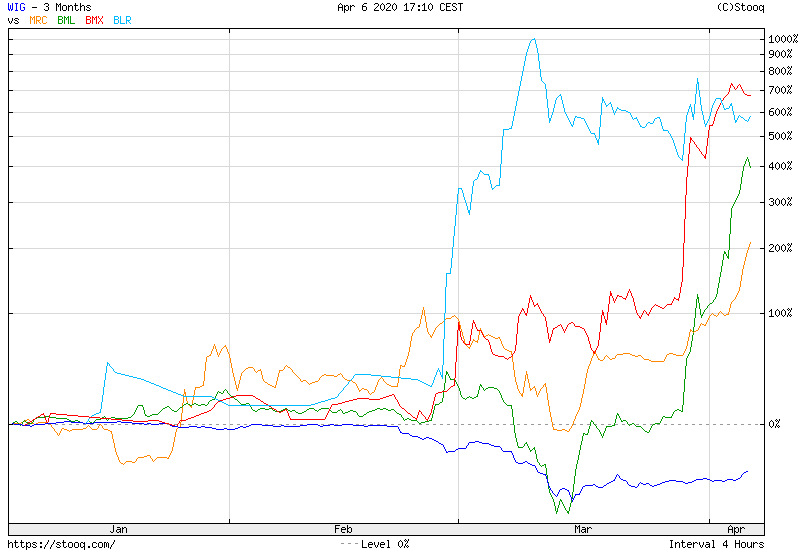

Przedstawione powyżej nastroje nie dotyczą oczywiście całego rynku ale jego niewielkiej części, którą inwestorzy zaczęli nazywać WIG-COVID. To spółki oferujące (albo deklarujące zamiar oferowania) produkty i usługi, wykorzystywane w działaniach na rzecz powstrzymywania pandemii COVID-19. By pokazać skalę entuzjazmu w tym segmencie rynku zestawiłem stopy zwrotu czterech spółek i szerokiego rynku w ostatnich trzech miesiącach. To dwie spółki z GPW: Mercator i Biomed Lublin, i dwie spółki z NewConnect: Biomaxima i Blirt.

Za Stooq

Spektakularne stopy zwrotu to nie jedyny sygnał wskazujący na rozgrzanie tego segmentu rynku. Na dzisiejszej sesji wartość obrotów na czterech wymienionych spółkach przekroczyła 84 miliony złotych. Spółki z WIG-COVID regularnie mają sesje, na których dzienny obrót przekracza poziom 50% wartości rynkowej kapitalizacji.

Myślę, że jest więc odpowiedni czas by wspomnieć o jednym z najbardziej niebezpiecznych uczuć, które się może inwestorom przytrafić na rynku. Mam na myśli uczucie irytacji gdy obserwuje się jak inni inwestorzy bez większych starań zarabiają duże pieniądze na rynku. W dyskusji w mediach społecznościowych jeden z inwestorów wspomniał dziś o koledze, który kupił akcje Biomed Lublin bo jak twierdzi kurs akcji tej spółki sporo jeszcze urośnie bo będzie spore zapotrzebowanie na testy do wykrywania SARS-CoV-2. Rzecz w tym że, Biomed Lublin produkuje szczepionkę na gruźlicę (co w połączeniu z badaniami sugerującymi potencjalne korzyści z tej szczepionki w kontekście łagodniejszego przechodzenia COVID-19 było pretekstem do zwyżki kursu) a nie testy (te wytwarzać ma Biomaxima). Jednak jeśli popatrzymy na wykres kursu BML to dojdziemy do wniosku, że kolega inwestora popełnił bardzo szczęśliwą pomyłkę.

Niedoświadczeni inwestorzy bez większego wysiłku generujący spektakularne stopy zwrotu w segmencie, w którym inwestor ma minimalną ekspozycję. Większość inwestorów zna uczucie irytacji, które towarzyszy obserwowaniu takiego zjawiska. Dlaczego to uczucie jest niebezpieczne? Bo bardzo często skłania inwestorów do tymczasowego porzucenia stosowanej strategii inwestycyjnej albo mocnej zmiany zasad takiej strategii.

Co to może oznaczać? Możemy sobie wyobrazić inwestora, który jakiś czas temu zdecydował się na pasywne inwestowanie, który pod wpływem spektakularnych stóp zwrotu w segmencie WIG-COVID decyduje się na krótkoterminową spekulację w tym segmencie. Możemy sobie wyobrazić aktywnych inwestorów porzucających dotychczasowe strategii byle tylko „załapać się” na gorączkę w segmencie WIG-COVID.

Nie trzeba oczywiście dodawać, że podjęcie tych decyzji teraz, gdy wiele spółek ma za sobą kilkudziesięcioprocentowe lub kilkusetprocentowe zwyżki oznacza wzięcie na siebie sporego ryzyka. Co inwestorzy powinni zrobić w takiej sytuacji? Trudno o jednoznaczną odpowiedź na to pytanie bo zależy ona od zdyscyplinowania inwestora i wysokości jego relatywnego progu bólu. Do jakiego stopnia będzie w stanie tolerować kolegów z zerowym doświadczeniem rynkowym zarabiających w tydzień tyle ile on zarabia w rok? Pod tym względem problemy, które generuje gorączka na WIG-COVID przypomina sytuację z bańką spekulacyjną na kryptowalutach. Z moich obserwacji wynika, że wielu giełdowych inwestorów długo ignorowało hossę na kryptowalutach by przyłączyć się do niej w jej ostatniej fazie, gdy nie byli już dłużej w stanie tolerować „przechodzących im obok nosa zysków”.

Gorączka na WIG-COVID także w innym kontekście przypomina sytuację z rynku kryptowalut. Otóż możemy dostrzec spółki, które mają produkt lub usługi, na które zapotrzebowanie znacznie wzrosło wskutek pandemii COVID-19 i możemy racjonalnie zakładać, że spółki mają potencjał do skokowej poprawy swoich wyników finansowych. Jednak WIG-COVID to także spółki, które poza deklaracjami, planami, listami intencyjnymi, o których entuzjastycznie informowały w komunikatach giełdowych na ESPI lub EBI, nic jeszcze konkretnego nie zrobiły. Perspektywa istotnej poprawy wyników finansowych dzięki COVID-19 jest w ich przypadku równie realna co występ polskiej drużyny w finale Ligi Mistrzów. Teoretycznie nie można go wykluczyć ale szanse są niewielkie.

Jest to sytuacja typowa dla epizodów spekulacyjnych na rynkach akcyjnych. To nie wszystko. Wspomniane epizody rządzą się swoją specyficzną logiką, którą można streścić stwierdzeniem, że czynniki fundamentalne, rozumiane jako szanse spółki na odniesienie sukcesu biznesowego, niekoniecznie mają przełożenie na skalę zwyżek. Sprawia to, że epizody spekulacyjne mogą być sporym wyzwaniem dla konwencjonalnych inwestorów kierujących się w swoich decyzjach oceną biznesu spółki. Takie podejście na rozgorączkowanym rynku może stwarzać problemy.

Z rozgorączkowanym rynkiem wiąże się jeszcze jeden problem, zdiagnozowany w czasie bąbla technologicznego. Inwestorzy zauważyli wtedy, że wyceny na poziomie C/Z na poziomie 400 nie są fundamentalnie różne od wycen na poziomie C/Z = 200 lub C/Z = 800. Gdy wycena spółki wejdzie na poziomie zupełnie irracjonalne to podwojenie ceny akcji nie będzie stanowiło fundamentalnej zmiany. Z tego powodu trudno jest prognozować zarówno zasięg ruchu, który może przekroczyć oczekiwania nawet optymistycznie nastawionych inwestorów, jak i punkt zwrotny. Myślę, że dobrą ilustracją tego jest wykres mojej ulubionej bańki spekulacyjnej z GPW:

Za Stooq

Co więc powinni zrobić inwestorzy? Jeśli zasady ich strategii inwestycyjnej sprawiły, że do tej pory nie wzięli udziału w hossie na WIG-COVID to mogą spróbować zdyscyplinowanie trzymać się swojej strategii. Jeśli obawiają się, że w przypadku kontynuowania zwyżek w końcu się złamią to mogą wykorzystać kontrowersyjną, ale polecaną przez inwestorów i doradców, ideę niewielkiego (około 5%-10% portfela) subkonta spekulacyjnego. W ten sposób ograniczą ewentualne straty a jednocześnie zapewnią sobie wystarczającą ekspozycję by nie podejmować mniej rozsądnych decyzji. W każdym razie, żal z powodu tego, że inni zarabiają „łatwe” pieniądze, jest słabym powodem do natychmiastowych zmian w podejściu do inwestowania.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.