Ten wątek powstał po to, przypomnę, żeby na gorąco przeanalizować to, co dzieje się na giełdach ostatnio w sferze analitycznej i warstwie emocjonalnej.

Punktem wyjścia i przyczynkiem stał się wspomniany przeze mnie w pierwszej części artykuł jaki ukazał się tydzień temu w Pulsie Biznesu, który właśnie w ten temat wkracza pod wiele mówiącym tytułem „Emocje trzeba mieć pod kontrolą”. Znajdują się w nim wypowiedzi prof. Zaleśkiewicza, psychologa obserwującego inwestorów na rynkach giełdowych. Ja z kolei owe eksperckie komentarze próbuję skonfrontować z giełdową praktyką. Taki rodzaj zbiorowej terapii i przy okazji spojrzenia z lekkiego dystansu na to, co się tak gwałtownie działo.

Poprzedni wpis rozpoczynał poniższy cytat, który rozłożyłem tam na czynniki pierwsze pod względem znaczenia Analizy fundamentalnej:

„Od kilku tygodni emocje rządzą decyzjami, a rynek wskazania techniczne i fundamentalnie ma za nic.”

A czy emocjami sterowany, spadający gwałtownie rynek faktycznie ignoruje wskazania techniczne?

Gdyby sięgnąć do korzeni, trzeba by wyjść od jednej z panujących w tej branży teorii, że wykres jest przejawem zbiorowej psychologii tłumu, a więc wszystkie ruchy cen dokładnie oddają nastroje, oczekiwania, błędy i właśnie emocje inwestorów. Pośrednio więc Analiza techniczna jest w jakiejś mierze analizą psychologicznych stanów inwestujących, a więc może jest właśnie najbardziej adekwatnym narzędziem diagnostyczno-decyzyjnym w chwilach ogromnej zmienności i strachu? Nie stoi nic na przeszkodzie gdyby ktoś chciałby właśnie tak widzieć jej rolę.

Tak czy inaczej praktyczna rola AT to znajdowanie i wykorzystanie powtarzalnych układów cen i wolumenu (lub ich pochodnych). Czy ostatnie gwałtowne spadki na pograniczu krachu w jakiś sposób spowodowały, że rynki ignorowały wskazania techniczne? Prawdopodobnie każdy praktyk AT odpowie, że wszystko poszło zgodnie z klasycznymi zasadami sztuki.

Nadal bowiem mieliśmy do czynienia z powtarzalnymi schematami cen i to w czystej postaci. Najpierw wykupiony na górce rynek w USA i innych zachodnich giełdach (potwierdzony choćby dowolnymi wskaźnikami) lub w trendzie bocznym/spadkowym u nas na GPW (i czekającym na wybicie w górę lub w dół). Potem i tam i u nas luki ucieczki w dół, silne świece podażowe, przełamania wszelkich linii trendu, wsparć, średnich i zejście w obszary silnego wyprzedania. Trudno się do czegoś przyczepić, zasadniczo dowolnie użyte narzędzie techniczne dało silny sygnał sprzedaży. Co tu można było ignorować? Ignorancją w tej sytuacji mogło być jedynie nie respektowanie sygnału sprzedaży czy sprzedaży krótkiej.

AT stosowana w sposób niesystematyczny (intuicyjny) ma to do siebie, że w przypadku gdy chce się znaleźć na rynku sygnał kupna, zawsze można dobrać takie techniczne narzędzie, które to umożliwi.

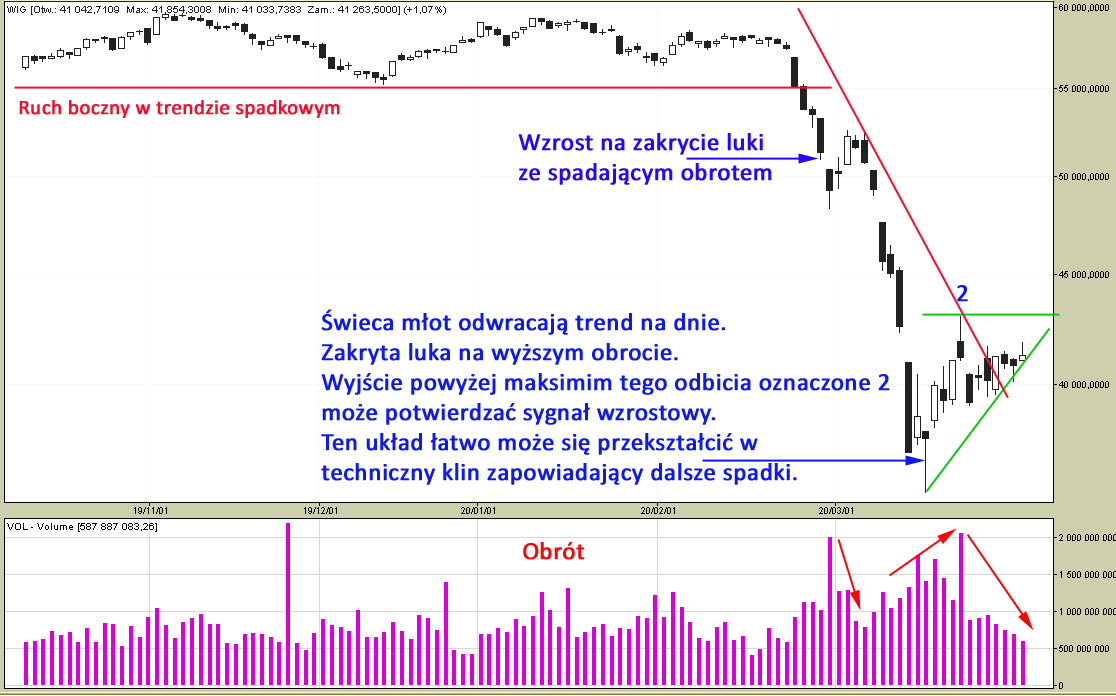

Taki nieco wymuszony, choć dość naturalny moment kupna pojawił się na początku marca:

Wypełnienie luki spadkowej długą świecą wzrostową, która nie miała już ciągu dalszego, a której towarzyszył sygnał ostrzegawczy – spadający obrót. Jeśli był to dla technika wiarygodny sygnał kupna, to chwilę później nie mógł zignorować silnego sygnału sprzedaży, a więc luki w dół i urwanie chwilowego dna (wsparcia).

Drugi sygnał w połowie marca był już silniejszy – mocno wyprzedane wskaźniki dowolnego rodzaju, świeca młot z długim dolnym ogonem (pin bar), odwracająca często trendy spadkowe i mająca tym razem kontynuację na rosnącym przyzwoicie obrocie. Nie znaczy to wcale, że osiągnęliśmy już dno tej bessy, aczkolwiek mamy wszystko gotowe by budować drugą nogę dla tego zatrzymania. Ale nie można zapominać o ryzyku, czyli możliwości pojawienia się kolejnych spadków z urwaniem dna, co oznaczać może kolejny sygnał wycofania się z rynku.

Z perspektywy czasu są to jednak dość hipotetyczne rozważania, liczą się decyzje podjęte w czasie rzeczywistym. Jeśli ktoś podjął ów pierwszy sygnał z początku marca ponieważ wypełniał zasady jego strategii, nie popełnił błędu, o ile oczywiście zadbał przy tej okazji o zabezpieczenie ryzyka.

Pamiętajmy jednak, że na pojedynczych spółkach sygnały mogły wyglądać znacząco inaczej.

Larry Williams kiedy stwierdził „To nie wykres rusza rynkiem, tylko rynek wykresem”. I jak widać nadal jest w tym sporo racji. Pomimo tego, że ogromna część współczesnego obrotu giełdowego opiera się na analizie danych, podobnej w swych założeniach do AT (algorytmy, systemy transakcyjne, strategie oparte o tzw. factors), to nadal rynkowe nastroje i stosunek do ryzyka (ON lub OFF) ruszają rynkami silniej. Psychologia jednak górą.

A jak my, praktycy wszelkich sposobów analizy rynkowej powinniśmy podejść do słów prof. Zaleśkiewicza z cytowanego cały czas artykułu:

„obecna sytuacja na giełdach ma mało wspólnego z inwestowaniem, a chwilowe zwyżki to czysta spekulacja.”

I dalej

„— Te zmiany nie są rezultatem poprawy nastrojów, ponieważ na razie nie widzę ku temu powodów. W weekend odnotowano w Polsce około 200 nowych przypadków zakażeń koronawirusem. Na szczęście nie ma gwałtownego przyrostu, jeśli chodzi o wskaźnik śmiertelności, ale wciąż brakuje jasnych optymistycznych sygnałów”

Jednym zdaniem: inwestorze, pozostań z dala od rynku, to jeszcze nie czas.

Kiedy przeciętny inwestor powinien w takim razie zabrać się za kupowanie akcji jeśli decyzja ma być podejmowana na podstawie ogólnej obserwacji sytuacyjnej samego rynku?

Teorii jest wiele, a żadna nie daje definitywnej odpowiedzi.

Buffett radzi, by kupować, gdy na rynku panuje strach. Ten strach na giełdach był widoczny i chwilowo(?) uległ stonowaniu, w jakimś sensie sygnalny moment już więc przekroczyliśmy. Wielu prominentnych inwestorów amerykańskich z pierwszych stron gazet twierdzi, że dokonują szalonych zakupów, ponieważ mamy do czynienia z niebywałą okazją jaka zdarza się raz na wiele lat. Niewykluczone jednak, że strach pojawi się jeszcze, ponieważ wirusowa niepewność nadal toczy rynki.

Inne podejście, to zakupy dopiero gdy rynki zaczną widocznie rosnąć. To jeszcze nie ten moment.

Istnieje też cała paleta podejść automatycznych, czyli nie oceniamy stanu rynku lecz kupujemy akcje w jakichś systematycznych transzach. Na przykład po każdym spadku o 5% czy 10% (lub wzroście o tyle od dna). Albo regularnie, np. co miesiąc, obojętnie czy spada nadal czy już rośnie.

Można też próbować tego na odbiciach w górę, takich jak opisane wyżej. Każda hossa zaczyna się od tego rodzaju odbicia, nikt nie wie jednak, które z nich będzie tym definitywnym. To bowiem udaje się ocenić po czasie.

Dla wprawniejszych inwestorów podrzucę natomiast zabawę intelektualną, której osią niech będzie właśnie obecnie trwające odbicie. Czy to może być już te „właściwe”, o ile zdajemy się jak pan profesor na intuicyjną ocenę rynku?

Paniczną sprzedaż mamy bowiem za nami, spory dystans w dół przebyliśmy, choć w krótkim czasie. Ktoś obawiający się przyszłości miał i ma sporo szans by pozbyć się nawet dużej partii akcji, większego parcia nie widać już. Ankiety badające nastroje rynków wskazują na zmniejszający się pesymizm. Wiemy, że gospodarkę czeka jakichś dołek, ale nie jest już to dla nikogo żadnym nieprzewidywalnym zaskoczeniem, można zaryzykować, że mamy go w już w dużej mierze w cenach. Mamy też zalew pieniądza ratunkowego z banków centralnych i rządów, a także oczekujemy szybkiej ekspansji biznesu, gdy pandemia ucichnie, bo w końcu przyjdzie jej kres. Wiadomych coraz więcej niż niewiadomych. A to zawsze niepewność generuje strach i powstrzymuje przed decyzjami.

Pod względem wykresowym bessy kończą się najczęściej jedną z 3 charakterystycznych formacji, choć ich regularność nie musi być perfekcyjna:

V

albo VV

lub też VVV

Nie brakuje oczekiwań, że i tym razem, jak tok temu, skończy się jednym V. To bardzo optymistyczne i niezbyt porównywalne do sytuacji sprzed roku. Wtedy świat bał się skutków wojen handlowych, które jednak niewiele odcisnęły się na wynikach spółek. Tym razem mamy do czynienia z rzeczywistym gwałtem na gospodarce i na przychodach wszystkich niemal firm, z których wielu grozi upadłość. W tych warunkach formacja przynajmniej VV wydaje się bardziej adekwatna. O ile oczywiście nie zaleją rynki kolejne potoki złych informacji o dużym natężeniu.

A co z tymi emocjami toczącymi rynki? To w kolejnej części.

CDN

—kat—

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.