W tak gorącym tygodniu na giełdach być może części inwestorów umknął debiut nowego ETFa o dość nietypowej konstrukcji, pozwalającej na inwestycję z lewarem.

I co ciekawe, pomimo spadków cieszył się powodzeniem, choć te spadki póki co jedynie akcelerował na rachunkach nabywców.

A ponieważ DM BOŚ ponownie jak w przypadku poprzednich ETFów pod marką BETA jest animatorem, dlatego dbamy, by pojawiło się na naszych stronach jak najwięcej materiałów poradnikowych z tej dziedziny. Lewarowanie podnosi w przypadku ETFa poprzeczkę wiedzy nieco wyżej, więc po nią właśnie udałem się do źródła, czyli ponownie do Mateusza Muchy, Doradcy Inwestycyjnego w Beta Securities Poland S.A..

Poniżej zapis odpowiedzi, których mi wyczerpująco udzielił. Jeśli jednak ktoś uzna, że potrzebne są w jakimś miejscu dodatkowe pytania, śmiało proszę pytać. Pan Mateusz z pewnością wpadnie by na nie odpowiedzieć.

—–

Dlaczego właśnie ETF z lewarem?

Mateusz Mucha: Realizujemy pierwotnie założoną strategię, która obejmowała wprowadzenie BETA ETF na WIG20TR, mWIG40TR, WIG20Short oraz WIG20Lev. Dwa pierwsze fundusze to typowe ETF-long, świetnie nadające się do długoterminowego inwestowania. Natomiast BETA ETF WIG20Short oraz BETA ETF WIG20Lev należą do segmentu ETF leverage/inverse, który najczęściej znajduje się w portfelach traderów / inwestorów krótkoterminowych. BETA ETF WIG20Lev stanowi oczywiste uzupełnienie listopadowego debiutu BETA ETF WIG20Short. Dzięki obu tym funduszom, inwestorzy zyskują możliwość zarabiania na silnych ruchach w obydwu kierunkach (wzrost/spadek). Liczymy, że fundusze zdobędą zaufanie traderów i część osób, które dzisiaj handlują na rynkach futures przekona się do funduszy BETA ETF.

Jaką korzyść może osiągnąć inwestor dzięki niemu? Do jakich znanych Panu strategii go użyć?

BETA ETF WIG20Lev naśladuje indeks WIG20Lev, który natomiast zachowuje się tak samo jak WIG20 tylko, że ze zdwojoną siłą. Oczywiście korzyść inwestor osiągnie w momencie wzrostu wartości indeksu WIG20. Przede wszystkim krótkoterminowe spekulacje oparte na przykład na analizie technicznej WIG20 (opory, oscylatory) są dobrym przykładem wykorzystania indeksu. BETA ETF WIG20Lev jest kolejnym narzędziem opartym o indeks WIG20, a więc w przypadku rozbieżności pomiędzy kwotowaniami tego ETF-a a kwotowaniami aktywów skorelowanych (koszyka akcji spółek z WIG20 czy futures na WIG20) mogą zachodzić pewne możliwości arbitrażowe.

W jaki sposób konstruujecie lewarowany ETF by osiągnąć ekspozycję na indeks WIG20 x 2?

BETA ETF WIG20Lev inwestuje w akcje WIG20 (zgodnie z proporcjami WIG20). Aktualnie ekspozycja z tytułu akcji sięga około 75%. Natomiast z tytułu zajęcia długiej pozycji w kontraktach futures fundusz osiąga ekspozycję na poziomie około 125%. Łącznie ekspozycja jest maksymalnie zbliżona do 200%, co jest celem funduszu.

Każdy z inwestorów może sprawdzić, na jakim poziomie kształtowała się ekspozycja za dany dzień. Zapraszamy na stronę www.agiofunds.pl i tam na podstronie funduszu BETA ETF WIG20Lev znajduje się stosowna informacja o wartości całkowitej ekspozycji na indeks bazowy (WIG20), wraz z podziałem na ekspozycję z tytułu akcji oraz ekspozycję z tytułu instrumentów pochodnych (futures).

Proszę powiedzieć jakiego rodzaju nowe ryzyka wiążą się dla inwestora z lewarowanym ETFem w stosunku do klasycznego ETFa?

Mamy do czynienia z najbardziej ryzykownym funduszem BETA ETF pod względem zmienności, która może być mierzona odchyleniem standardowym stóp zwrotu benchmarków (tutaj WIG20Lev). 5-letnie tygodniowe odchylenie stóp zwrotu indeksu WIG20Lev oscyluje w okolicach 32,50%, co w przypadku funduszy inwestycyjnych otwartych kwalifikuje fundusz do najwyższej miary ryzyka (siódemki). W przypadku funduszy z rodziny BETA ETF będących portfelowymi FIZ-ami, kwalifikacja ryzyka opiera się na trochę innych miarach ryzyka, dlatego też BETA ETF WIG20Lev został zakwalifikowany do drugiej najwyższej kategorii (szóstki). Dla porównania wcześniejsze fundusze mają kwalifikację umiarkowaną (czwórka).

W stosunku do klasycznych funduszy ETF dochodzi podobne ryzyko jak w przypadku WIG20Short. Mianowicie należy zrozumieć, że indeks WIG20Lev zachowuje się ze zdwojoną siłą względem WIG20 w horyzoncie jednosesyjnym. Zjawisko procentu składanego, a w przypadku BETA ETF WIG20Lev jeszcze konieczność rebalansowania portfela oraz niezdolność do zajęcia doskonałej ekspozycji (równej 200%), powoduje, że stopa zwrotu w dłuższym horyzoncie inwestycyjnym może znacząco się różnić od intuicyjnej, wynikającej z dźwigni finansowej stopy zwrotu.

No właśnie, doświadczenia z innych rynków wskazują, że w lewarowanych ETFach pojawia się w pewnym momencie spory rozrzut odwzorowania wobec zwykłego przemnożenie indeksu, na który ETF opiewa. Czy macie wobec tego jakieś plany odnośnie korygowania, dopasowania?

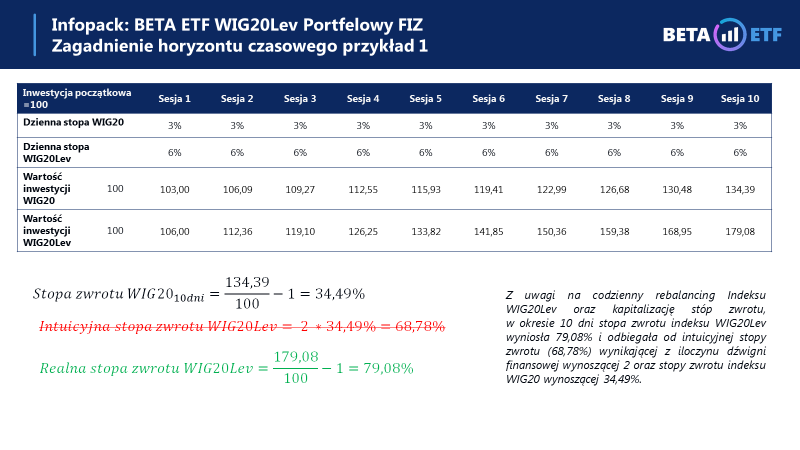

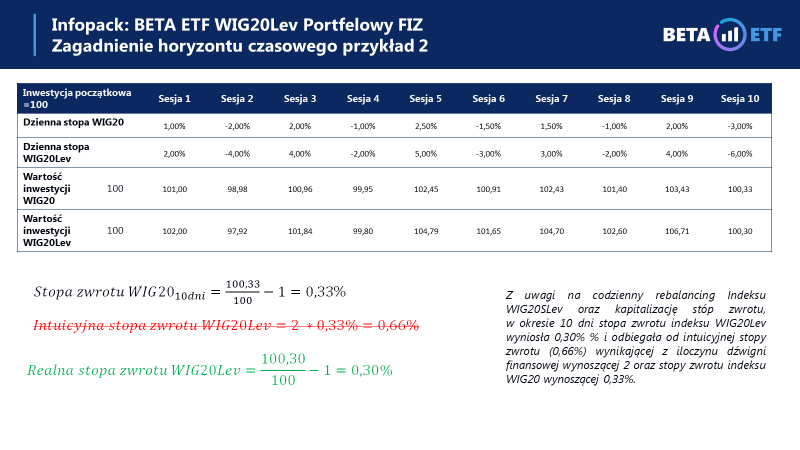

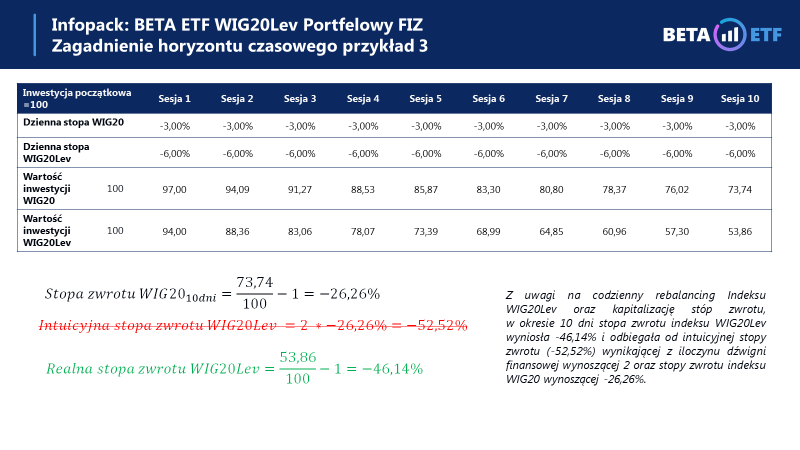

Nie. Taki jest urok tych produktów (codzienne rebalansowanie) oraz taka jest królowa matematyka (procenty). Jednakże dość mocno przeanalizowaliśmy to zagadnienie i jako pierwsi w Polsce zarekomendowaliśmy inwestorom horyzont jednodniowy przy funduszu inwestycyjnym. Oczywiście tego typu fundusze ETF można trzymać przez więcej niż jedną sesję, jednakże, co ważne dla nas, taki nietypowy horyzont inwestycyjny może skłonić inwestora do dokładnego przestudiowania zagadnienia i, co dla nas najważniejsze, do jego zrozumienia. WIG20Lev zachowuje się ze zdwojoną siłą względem WIG20 tylko w horyzoncie jednosesyjnym. Utrzymując pozycję dłużej inwestor powinien liczyć się z ryzykiem znaczącego rozrzutu. Pomocne w zrozumieniu mogą być następujące slajdy:

*

*

Dlaczego sugerujecie jedynie inwestycję jednodniową w ten ETF?

Rekomendowany jednodniowy horyzont inwestycyjny jest wynikiem analizy funkcjonowania lewarowanych funduszy ETF na rynkach w Stanach Zjednoczonych. Zaobserwowano tam dość znaczące niezrozumienie specyfiki takich funduszy przez inwestorów, którzy nie potrafili pojąć, dlaczego też stopy zwrotu lewarowanych ETF znacząco odbiegają od stopy zwrotu indeksu bazowego pomnożonego przez dźwignię indeksu pochodnego. Specyfika indeksów lewarowanych jest taka, że zdwojona siła w przypadku WIG20Lev względem WIG20 ma miejsce w horyzoncie jednosesyjnym. Następnie z uwagi na procent składany (zwłaszcza w środowiskach wysokiej zmienności) ta zdwojona siła może ulec zwiększeniu lub zmniejszeniu. Jeżeli przeanalizujemy dokładnie zaprezentowane powyżej slajdy, to możemy dojść do następujących wniosków:

– w przypadku wyraźnego trendu wzrostowego, stopa zwrotu osiągnięta na indeksie z lewarem będzie dodatnia i wyższa niż intuicyjna stopa zwrotu;

– w przypadku wyraźnego trendu spadkowego, stopa zwrotu osiągnięta na indeksie z lewarem będzie ujemna, ale wyższa niż intuicyjna stopa zwrotu (wyższa oznacza mniej ujemna);

– w przypadku braku wyraźnego trendu, stopa zwrotu osiągnięta na indeksie z lewarem będzie mniej korzystna niż intuicyjna stopa zwrotu.

Zabieg polegający na nadaniu jednodniowego horyzontu inwestycyjnego miał w pewien sposób ostrzec i zainteresować inwestorów (co widać po pytaniu ma miejsce) i skłonić do analizy oraz zrozumienia tego zagadnienia.

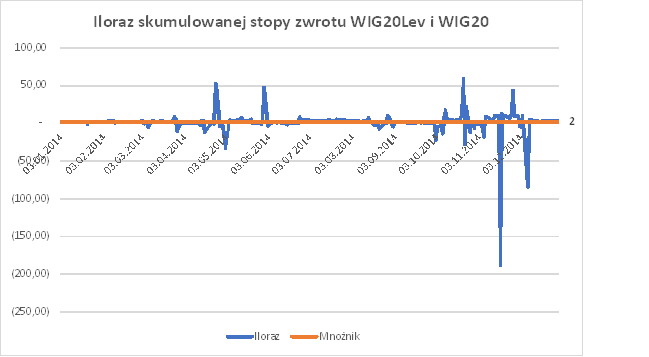

Inwestorzy lubią wykresy, czy w taki razie może nam Pan zrobić taką przykładową symulację zachowania się wyceny ETFa gdy inwestor utrzymuje go w portfelu w dłuższym terminie?

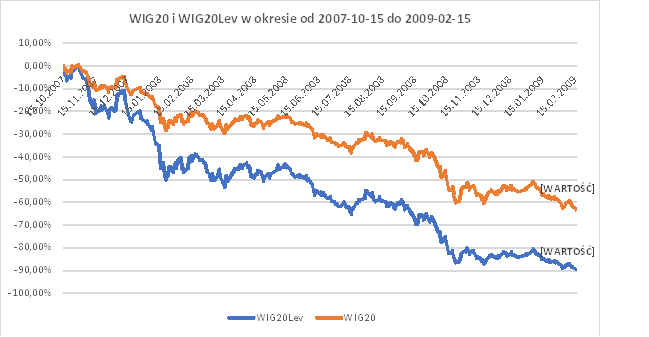

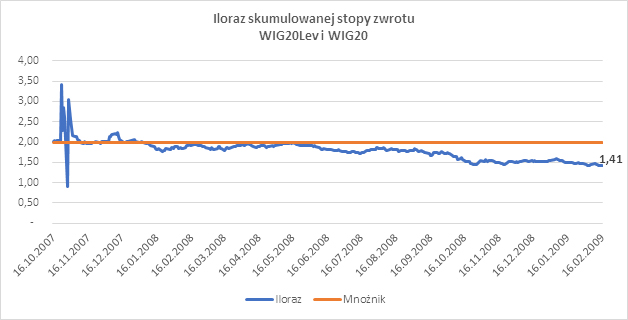

Poniżej przygotowałem trzy scenariusze na podstawie historycznych notowań WIG20Lev

i WIG20.

Scenariusz silnego ruchu spadkowego:

Warto przeanalizować również Intuicyjny mnożnik dla całego okresu. Jak widać, przy silnym ruchu spadkowym inwestor może się spodziewać, że stopa zwrotu z inwestycji w WIG20Lev będzie niższa od mnożnika 2,00. Początkowe silne odchylenia to okres wysokiej zmienności, który zawiera silne sesje wzrostowe jak i spadkowe.

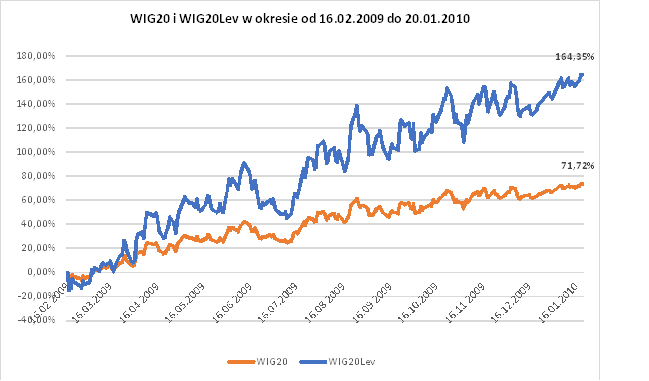

Scenariusz silnego ruchu wzrostowego:

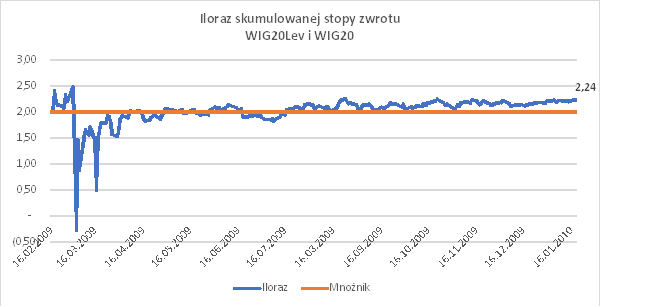

Jak widać w przypadku silnych wzrostów w okresie 2009-02-16 do 2001-01-16 intuicyjny mnożnik wyniósł więcej niż lewar (ok.2,24). Warto również zwrócić uwagę, że możliwa jest sytuacja, że w horyzoncie dłuższym niż 1 dzień WIG20Lev przyniesie ujemną stopę zwrotu a WIG20 dodatnią.

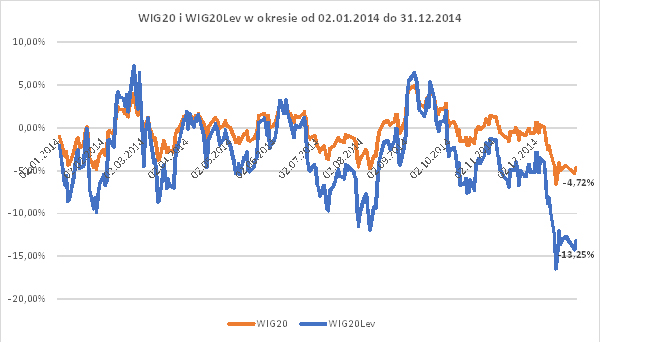

Scenariusz najczęściej obserwowany przez inwestorów na WIG20 – trend boczny:

Jak widać w trendzie bocznym też możliwe są znaczące odchylenia od intuicyjnego mnożnika wynikającego z dźwigni finansowej ale też często jest on z nim bardzo zbieżny.

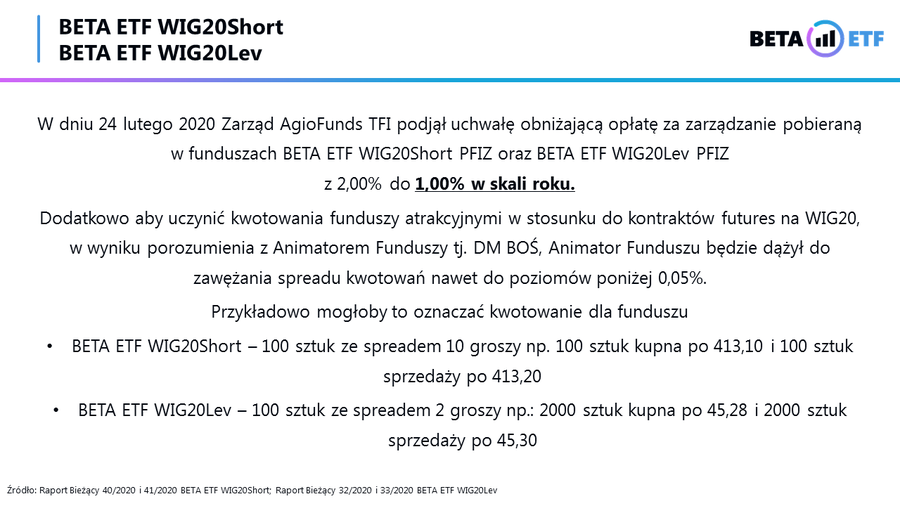

Prowizja za zarządzanie zawsze stanowi czuły punkt inwestorów, a tutaj wynosi ona 2%. Skąd akurat taki jej poziom?

Zgodnie z uchwałą podjętą przez Zarząd AgioTFI opłata za zarządzanie na BETA ETF WIG20Lev oraz BETA ETF WIG20Short od 25 lutego 2020 roku wynosi 1,00%. Fundusze ETF typu inverse/leverage są znacząco droższe od tradycyjnych funduszy ETF. Przykładowo ProShares Short S&P500 pobiera opłatę za zarządzanie na poziomie 0,75% w porównaniu do ~0,10% które należy zapłacić w ETF long S&P500 (np.: SPDR 0,095%). BETA ETF WIG20Lev nie jest funduszem do strategii buy and hold. Jest to produkt tradingowy, spekulacyjny, ewentualnie hedgingowy albo arbitrażowy. Opłata za zarządzanie, z uwagi na krótkoterminowy horyzont inwestycyny, nie jest tak samo istotnym aspektem jak w funduszach buy and hold. Tutaj znaczenie mają przede wszystkim spread i opłaty ponoszone na rzecz brokera.

Dodatkowo takie fundusze posiadają najczęściej znacząco niższe aktywa od tradycyjnych ETF-ów, dlatego też opłata za zarządzanie jest stosunkowo wyższa, aby produkt miał szansę być rentowny, a nie zamknięty po kilku latach działalności. Jednakże pragnę zwrócić uwagę, że, ponownie, nie dość, że jest to najtańszy na rynku fundusz odwzorowujący WIG20Lev, to jeszcze daje inwestorom możliwość handlowania nim w czasie sesji.

Czy ETF lewarowany może być przedmiotem inwestycji na rachunkach IKE/IKZE?

Tak. W przeciwieństwie do kontraktów futures jest to duża zaleta BETA ETF WIG20Lev. Inwestorzy antycypujący silny wzrost indeksu WIG20 w najbliższym okresie mogą dzięki temu zwiększyć realną ekspozycję na indeks WIG20.

Jak rozliczane są dywidendy w tym ETFie?

Proporcje ekspozycji funduszu na WIG20 wynoszą około 70% do 130% na korzyść instrumentów pochodnych. W przypadku dywidend od posiadanych akcji, fundusz mniej więcej tego samego dnia, w którym następuje naliczenie (a nie otrzymanie) dywidend, zainwestuje je w indeks (podobnie jak to się dzieje w funduszach na WIG20TR i na mWIG40TR). W przypadku kontraktów futures, dywidendy są zaszyte w niższych poziomach cen kontraktów w momencie ich zakupu, a w przypadku naliczenia dywidendy przez spółkę z indeksu reinwestycja dywidendy jest dokonywana niejako automatycznie przez sam kontrakt. Nie istnieje więc konieczność jej reinwestycji przez zarządzających.

Generalnie, wszystkie utworzone do tej pory fundusze z rodziny BETA ETF są funduszami akumulacyjnymi, czyli takimi, które nie wypłacają inwestorom otrzymywanych dywidend a reinwestują je w indeks. Zapewne tak długo, jak polskie fundusze inwestycyjne będą zwolnione od podatku od dywidend i będą niejako parasolem podatkowym, tak długo będziemy unikać tworzenia funduszy dywidendowych (być może z małymi wyjątkami).

Z racji dość częstych zapytań o aspekt dywidend w naszych funduszach, jeden z naszych zarządzających napisał artykuł edukacyjny, wyjaśniający dość dokładnie zagadnienia związane z dywidendami ogólnie, a także w odniesieniu do funduszy BETA ETF. Zaciekawionych zachęcamy do zapoznania się z nim pod tym linkiem:

Dywidenda w funduszach beta etf

Czy z powodu lewara inwestor może zostać wezwany do tzw. uzupełnienia depozytu (margin call) jeśli wartość gwałtownie spadnie?

Nie. W przeciwieństwie do kontraktów futures jest to kolejna zaleta BETA ETF WIG20Lev. Inwestor nie może stracić więcej niż zainwestował w fundusz. Dla inwestora nie występuje depozyt zabezpieczający, rolowanie, wezwanie do uzupełnienia, tym wszystkim zajmuje się fundusz. Przykładowo posiadanie certyfikatów funduszu BETA ETF WIG20Lev o wartości 10 000 zł można w przybliżeniu traktować jak posiadanie akcji na WIG20 o wartości 20 000zł, przy założeniu, że 10 000zł to środki inwestora, a drugie 10 000zł to środki pochodzące z kredytu oprocentowanego wg stawki O/N (obecnie ok. 1,6%).

Jak zwykle zapytam – co dalej? Jakie nowe produkty i kiedy planujecie?

Pracujemy już nad kilkoma prospektami, rozmawiamy jeszcze o innych pomysłach. Najbliżej nam do zaproponowania inwestorom ETF-a na zagraniczny rynek akcji z zabezpieczeniem kursu walutowego. Uprzedzając już pytania Czytelników: o sWIG80TR też myślimy, ale jeszcze nie rozwiązaliśmy wszystkich wyzwań z nim związanych

Bardzo dziękuję!

P.S. Już po rozmowie dostałem taką oto informację w sprawie promocji na prowizje i spready ze strony Beta Securities:

—kat—

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.