Wiedza o przyczynach porzucenia postanowień noworocznych, zawarta przeze mnie w poprzedniej części, może okazać się niewystarczająca dla wytrwania i realizacji założonego celu.

W takim razie w odwodzie mamy kolejną broń, która pozwoli z postanowień się wywiązać.

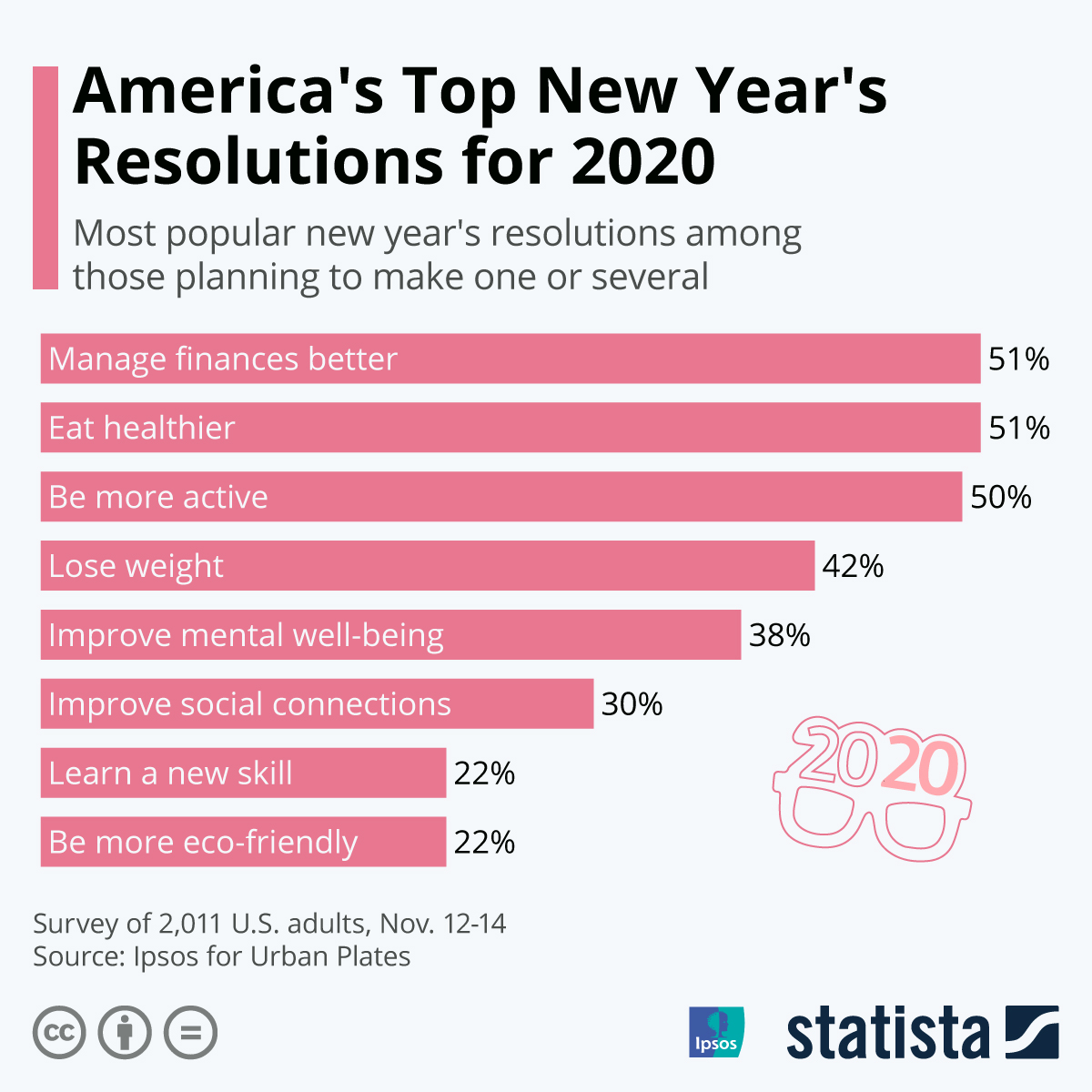

Zanim jednak do tego przejdziemy, pozwolę sobie wrzucić ciepły jeszcze diagram wykonany przez STATISTA w oparciu o badania IPSOS, który pokazuje tegoroczny rozkład postanowień w USA:

Sam byłem zaskoczony widząc, że pierwsze miejsce to opcja „Lepiej zarządzać finansami”. Jestem ciekaw skąd taka nagła zmiana akcentów, postaram się dowiedzieć. Akurat wiedza z tej dziedziny jest dość trudna, więc oto garść rad i podpowiedzi spisanych przeze mnie dla tego właśnie celu:

1. Co na papierze, to nie zginie

O postanowieniach łatwo zapomnieć, bo i tak bywa w natłoku obowiązków, choćby nawet „przypadkiem”. Jeśli nadamy im pisemną formę, choćby jako małą notkę w widocznym miejscu czy przypominacza w telefonie lub komputerze, szanse mobilizacji rosną. Czasem w formie wyrzutu sumienia, czasem jako realna motywacja, a czasem po prostu muszą trafić na lepszy moment w naszym życiu danego roku.

Ważne: cel powinien być konkretnie wyartykułowany, realny i możliwy do osiągnięcia. W przeciwnym razie szanse sukcesu wyraźnie spadają.

2. Przygotowanie na zmianę

Nie chodzi jedynie o świadome podejście, realne rozważenie za i przeciw, skonfrontowanie z realnym i ukrytymi potrzebami, ale również sięgnięcie do właściwych poradników. Ani odchudzanie na zasadzie intuicyjnych czy zasłyszanych podpowiedzi nie będzie efektywne, ani nauka tradingu czy zarządzania finansami bez zdobycia konkretnej wiedzy.

3. Plan jest niezbędny

Nawet jeśli postanowienie ma prostą i krótką treść, wymaga zaplanowania, również najlepiej w formie pisemnej. Najlepiej zrobić to jeszcze wówczas, gdy postanowienie jest naładowane świeżą energią i pobudza emocjonalnie. Posiadanie choćby skromnego planu jest już pierwszym krokiem do sukcesu i przydaje się w każdej chwili zwątpienia czy błędu. Poza tym działa bardziej motywująco, szczególnie gdy możemy wykreślać z niego kolejne zrealizowane fazy.

Nie muszą widnieć w takim planie daty realizacji (choć przydają się), mogą bowiem stwarzać niepotrzebną presję, chyba że cel musi być osiągnięty do określonego terminu.

Warto tam natomiast wpisać co konkretnie chcemy osiągnąć i rozpisać ów cel na drobne, kolejno realizowane kroki.

4. Dziennik refleksji

Nie ma lepszej formy planu dla inwestora niż „zadaniowy dziennik (transakcyjny)”

Koncepcję takiego dziennika przedstawiałem w szczegółach w poprzednim roku w -> tym cyklu wpisów. To moja autorska koncepcja, którą wypracowałem przez lata doświadczeń i muszę przyznać, że znacząco wpłynęła na mój własny rozwój jako tradera.

Przypomnę jedynie, że nie umieszczamy w takim dzienniku statycznych zapisków z kolejnych transakcji, lecz od razu przechodzimy do zapisywania wniosków oraz rozpisywania szczegółowych zadań i celów na najbliższą przyszłość, a potem je regularnie rozliczamy. Wpisanie tam postanowienia noworocznego, nawet jeśli luźno łączy się z innymi celami, pomoże włączyć jego realizację w plany typowo inwestycyjne. Pamiętajmy, że często postanowienia pozafinansowe znajdują swoje pośrednie ujście w działaniach finansowych.

5. Metoda małych kroków

„Najdłuższa nawet podróż zaczyna się od postawienie pierwszego kroku” jak głosi przysłowie. W postanowieniach sprawdza się idealnie, co potwierdzają psychologowie i coache motywacyjni.

Cele wyznaczane zbyt ogólnie i na zbyt wysokim „C” są najczęściej porzucane ze względu na przytłoczenie wielkością zadania. Jedynie rozpisanie ich na pojedyncze, niewielkie kroki ma sens i dodaje motywacyjnego wigoru. Tym bardziej, że takie drobne zadania łatwo zrealizować bez zgubienia energii na samą myśl o nich, a ich realizacja nie tylko jest łatwiejsza, ale dodaje szczęścia i energii.

Dla mnie osobiście to zdecydowanie najbardziej pomocny katalizator wdrażania wszelkich planów.

Postanowienie typu „przeczytam 10 edukacyjnych książek z interesujących mnie dziedzin” zbytnio przytłacza już samym wspomnieniem. Zamiana tego na „będę czytał przez minimum 10 minut dziennie” brzmi prościej i realizuje się łatwiej. Odstawienie papierosów z dnia na dzień może nie przynieść takiego sukcesu jak ograniczenie ich co dzień/co tydzień o jakąś porcję aż do całkowitej eliminacji.

6. Opracowanie alternatyw

Trzeba się przygotować na ryzyko, czyli pokusy czy błędy w realizacji scenariusza, najlepiej już na etapie spisywania planu (tzw. reguła „if, then”). Nie wszystko da się przewidzieć, ale raczej łatwo sobie wyobrazić, że coś może pójść nie tak. Jeśli ktoś się odchudza i dopadnie go wilczy głód z powodu nadmiaru zajęć, to lepiej mieć w lodówce kilogram warzyw niż kilogram słodyczy. Jeśli ktoś pracuje nad emocjami w tradingu, to sugerowane jest zrobienie sobie listy działań, które pozwolą rozładować złe emocje gdzieś poza transakcjami w ciężkich chwilach.

7. Pomiar dokonań

Brak monitoringu postępów w realizacji postanowienia to jak już wiemy jeden z powodów porzucenia działań. Nie wszystko da się zmierzyć, ale wszędzie tam, gdzie jest taka opcja, trzeba jej użyć. Tam, gdzie to trudne, trzeba rozliczać się w formie opisowej notując postępy. Przydadzą się wszelkie aplikacje czy arkusze kalkulacyjne.

8. Edycja planów

Co jeśli postępów brak? Trzeba skorzystać z nabytych już doświadczeń i przeglądnąć plany pod kątem ich modyfikacji. Sam proces możliwości skorzystania z nabytych właśnie doświadczeń jest już pierwszą oznaką sukcesu.

9. Pozytywne podejście

Karanie się i robienie sobie na złość za brak postępów, za błędy, za przerwy itd. nie jest dobrym rozwiązaniem (potwierdzają to badania). Nakręca jedynie spiralę złych emocji, którymi zarządzania w inwestowaniu trzeba się nauczyć. Uprzejmość wobec siebie, wybaczanie, optymistyczne nastawienie potrafią zdziałać dużo więcej.

10. Oczyszczenie środowiska

Zawsze w otoczeniu znajdą się jakieś zakłócacze, które wymagać będę wyłączenia. Porzucenie palenia w środowisku palaczy nie będzie łatwe, podobnie jak odchudzanie gdy biurko jest pełne batonów. Tak samo nauka systematycznego (lub systemowego) tradingu i jednoczesne przesiadywanie na forum, na którym wszyscy działają intuicyjne i dość impulsywnie, może działać demotywacyjnie.

11. Hołdowanie wartościom

Być może trzeba nawet od tego zacząć. Do tego potrzebna krótka choćby rozmowa z samym sobą. Jeśli np. chęć zrzucenia wagi jest podyktowana presją środowiska, a nie własnymi potrzebami, realizacja postanowienia może się nie udać.

12. Wizualizacje

Skuteczna i często praktykowana metoda. W chwili kryzysu dobrze posłużyć się szczegółowym wyobrażeniem ostatecznego celu (np. szczupłego ciała dla odchudzających się), albo przynajmniej nagrody, którą sobie przyznamy za zrealizowanie każdego etapu działania (np. ulubionej potrawy czy rozrywki w nagrodę za tydzień tradingu zdyscyplinowanego w 100%)

13. Zdobycie wsparcia

Czasem trzeba jednak poinformować najbliższych o planach, które służą realizacji postanowienia, jeśli nie w celu pozyskania ich przychylności czy czasem pomocy, to przynajmniej nie przeszkadzania. Podobnie i w celach finansowych – nie zawsze zdanie się tylko na siebie będzie właściwą strategią.

14. Kontrola myśli i nawyków

Coraz popularniejsza metoda „Mindfulness” (Uważność) pozwala efektywnie przyglądać się własnym myślom, emocjom i działaniom z nich wypływającym. Dzięki temu udaje się likwidować niepożądane nawyki czy pokusy. Ktoś oduczający się palenia, kto kojarzy je z przerwą, potrzebuje wypracowania nowego nawyku i zajęcia się czymś innym w tym czasie. Łamanie finansowej dyscypliny wymaga każdorazowego wymuszenia w sobie przerwy na namysł.

15. Elastyczność

Lepiej osiągnąć mniej niż wcale. Jeśli np. zadanie staje się problemem, albo okoliczności się zmieniają, trzeba dać sobie wyraźnie szansę na przerwę i ewentualny powrót do działania, albo na zrobienie modyfikacji w celu poprawy efektywności czy zmniejszenia obciążenia. Na koniec roku możemy być za to sobie wdzięczni dużo bardziej niż biczowanie się za całkowite porzucenie postanowienia.

Powodzenia!

—kat—

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.