Pod koniec 2019 roku niewielką niszę w debacie publicznej stworzyło sobie badanie nierówności ekonomicznych w Polsce, którego autorami są Pawel Bukowski i Filip Novokmet. Reakcje na uzyskane przez badaczy wyniki dobrze ilustrują tezę, że w zależności od nastawienia można diametralnie odmiennie oceniać tę samą rzeczywistość.

Pawel Bukowski i Filip Novokmet wykonali herkulesową pracę z danymi i stworzyli sięgające końca XIX wieku zestawienie udziału najlepiej zarabiających (top 1%) w dochodach ogółem i oraz pełne zestawienie dystrybucji dochodów w latach 1983 – 2015. Od razu warto zaznaczyć więc, że Bukowski i Novokmet zajmowali się nierównościami dochodowymi a nie majątkowymi. Zestawienie udziału top 1% przypomina podobne zestawienia, które tworzyli między innymi Saez czy Piketty. W przypadku Polski obejmuje dwa zabory (austriacki i pruski, II RP, PRL i III RP).

Z oczywistych powodów więcej uwagi przyciąga pełne zestawienie dystrybucji dochodów z lat 1983 – 2015. Przede wszystkich dlatego, że obejmuje okres transformacji gospodarczej. Drugim powodem jest fakt, że Bukowski i Novokmet ulepszyli metodologię liczenia dochodów najlepiej zarabiających (słabo reprezentowanych w badaniach sondażowych instytucji statystycznych). W niczym nie umniejszając wysiłkom można napisać, że przenieśli rewolucję w liczeniu nierówności dochodowych z USA i Europy Zachodniej do Polski. Skutkiem ubocznym ulepszonej metodologii jest lepsze rozpoznawanie dochodów najlepiej zarabiających a tym samym wyższe wskaźniki nierówności ekonomicznych.

Dla pełnej jasności należy dodać, że mierzone dochody (a tym samym nierówności) dotyczą poziomu przed podatkami i transferami socjalnymi (ale obejmują emerytury).

Bukowski i Novokmet zaprezentowali wyniki swoich badań na blogu London School of Economics. Ich esej zatytułowano: W czasie jednego pokolenia Polska zmieniła się z jednego z najbardziej egalitarnych państw w Europie w jedno z najbardziej ekonomicznie rozwarstwionych. Jest to bez wątpienia jeden ze sposobów na opisanie tego co wydarzyło się w Polsce w ostatnich trzech dekadach. Jest to też opis zgodny z prawdą.

Badacze analizowali zmianę poziomu nierówności ekonomicznych i to zupełne zrozumiałe, że koncentrują się na wskaźnikach związanych z tym zagadnieniem. Jeśli natomiast spojrzymy szerzej na transformację gospodarczą i sytuację ekonomiczną Polski po 1989 to nierówności dochodowe raczej nie byłyby pierwszą rzeczą, która przyszłaby nam do głowy przy przedstawianiu zmiany sytuacji ekonomicznej w Polsce w ostatnich trzech dekadach. Raczej opisałbym ją stwierdzeniem: W czasie jednego pokolenia Polska z kraju trzy razy biedniejszego niż Portugalia czy Grecja stała się państwem od nich bogatszym i bierze się za wyprzedzanie Włoch.

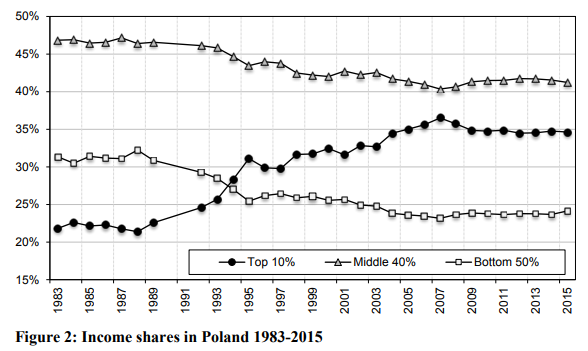

Tak wygląda kluczowy wykres z badania Bukowskiego i Novokmenta Between Communism and Capitalism: Long-Term Inequality in Poland, 1892-2015:

Za Pawel Bukowski i Filip Novokmet

Udział w dochodach najlepiej zarabiającego decyla (top 10%) wzrósł w latach 1989-2015 z 23% do 35% a udział najlepiej zarabiającego percentyla (top 1%) z 4% do 13%. Dla porównania udział top 10% w dochodach to 35% w Niemczech, 34% w UK i 33% we Francji. Udział top 1% to odpowiednio 11% w Niemczech, 12% w UK i 11% we Francji.

W tym miejscu warto zastanowić się kim są te najlepiej zarabiające grupy. Z tabeli na 64 stronie artykułu wynika, że w 2015 roku top 10% zaczynał się w Polsce od około 6 000 złotych miesięcznie a top 1% od około 20 700 złotych miesięcznie (przed podatkami) na osobę powyżej 20 roku życia).

Narażę się w tym momencie na zarzut porównywania jabłek z pomarańczami ale dodam jeszcze dane z informacji GUS o strukturze wynagrodzeń w przedsiębiorstwach zatrudniających powyżej 9 osób. Najnowsze dane dotyczą października 2018: w tym zestawieniu top 10% zaczyna się od 8200 złotych a top 1% trochę poniżej 20 000 złotych (0,94% zarabia powyżej 20 000). Są to jednak tylko wynagrodzenia a więc nie obejmują dochodów z kapitału, które są kluczowe dla najlepiej zarabiających.

Moim zdaniem nastawienie do danych pokazanych na wykresie powyżej zmieni się jeśli uświadomimy sobie, że do obecności w polskim top 10% nie potrzeba dochodów, które utożsamiamy z bogactwem. Zestresowany pracownik korporacji w dużym polskim mieście nie do końca odpowiada wyobrażeniu oligarchy, który zagarnął owoce wzrostu gospodarczego w ostatnich 30 latach.

Łatwo też jest wyjaśnić skąd się wziął szybki wzrost dochodów top 10% i top 1% w ostatnich trzech dekadach w Polsce. Nie trzeba się w tym zadaniu odwoływać do oligarchów (choć można). Wystarczy się posłużyć przykładami sukcesów z warszawskiego parkietu giełdowego. Takie spółki jak CD Projekt, LPP czy Dino Polska mogły wprowadzić setki ludzi do dochodowego top 1% i tysiące do dochodowego top 10%. Są to grupy znacznie większe niż grono założycieli tych spółek.

Myślę, że można użyć przykładu Wiedźmina jako ilustracji, że nierówności dochodowe musiały wystrzelić w górę po liberalizacji gospodarki w 1989 roku a sam fakt, że tak się stało nie musi być oceniany negatywnie. Wiedźmin stworzył setki dobrze płatnych miejsc pracy związanych z tworzeniem produktów na globalny rynek (co ma kluczowe znaczenie dla wysokości wynagrodzeń). Okazał się także biznesowym sukcesem co z kolei wygenerowało i będzie generować wysokie dochody kapitałowe dla akcjonariuszy spółki (założycieli, części pracowników i zewnętrznych akcjonariuszy). Ten sukces nie byłby możliwy w systemie reglamentującym aktywność gospodarczą, sztucznie spłaszczającym wynagrodzenia i pozbawiającym możliwości osiągania dochodów wynikających z uczestnictwa w globalnym rynku.

Krótko mówiąc duża część nierówności ekonomicznych, które powstały w Polsce po 1989 roku była naturalnym efektem zmiany systemu na taki, który po pierwsze umożliwił czerpanie korzyści z prywatnej działalności gospodarczej a po drugie opierał się na rynkowej wycenie pracy. Ten drugi efekt tak skomentowała profesor Beata Smarzyńska Javorcik, główna ekonomistka Europejskiego Banku Odbudowy i Rozwoju: 30 lat temu w Polsce socjalistycznej nie było związku pomiędzy wykształceniem a pracą, pomiędzy produktywnością a płacą, a zatem mieliśmy sztuczną równość. Kiedy zmienił się system gospodarczy, nieunikniona była dekompresja zarobków, a więc ich rozrzut się rozszerzył.

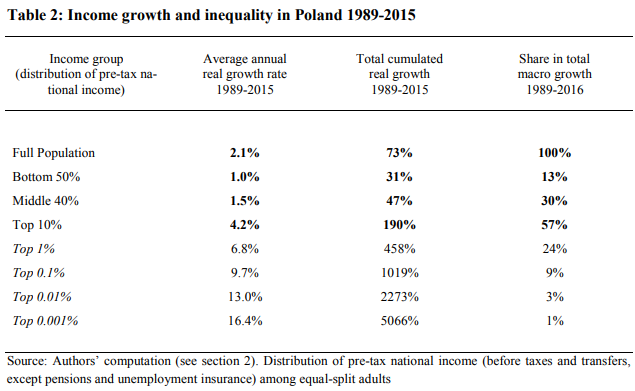

Za Pawel Bukowski i Filip Novokmet

O ile więc dyskusja o tym czy nierówności dochodowe musiały wzrosnąć tak wysoko (udział top 1% w dochodach w Czechach czy na Węgrzech jest o trzy punkty procentowe niższy niż w Polsce) ma sens to jej podstawą powinna być świadomość, że ich gwałtowny wzrost przy przejściu z gospodarki centralnie planowanej do wolnorynkowej był nieunikniony. Faktem jest (co pokazuje tabela wyżej), że top 10% i top 1% zagospodarowały dużą część wzrostu gospodarczego w Polsce (odpowiednio 57% i 24%). Jednak nawet najmniej zarabiający zyskali na transformacji gospodarczej w Polsce, czego nie można powiedzieć na przykład o Rosji.

Zdecydowałem się poruszyć ten temat na blogu inwestycyjnym ponieważ myślę, że sposób w jaki część komentatorów przyjęła badanie Bukowskiego i Novokmenta ilustruje coraz popularniejszą tendencję, zwłaszcza wśród młodego pokolenia, do interpretowania napływających informacji w sposób potwierdzający nadrzędną teorię, że „świat ustawiony jest przeciwko nim” i z tego faktu wynika całość luki pomiędzy ich oczekiwaniami a miejscem w jakim się znajdują.

Taka postawa może się świetnie sprawdzać w dyskusjach w mediach społecznościowych ale jest fatalną filozofią dla ludzi aktywnie uczestniczących w rynku finansowym. Coraz głośniejsi są inwestorzy skarżący się, że ich niepowodzenia wynikają z nieodpowiedzialnej polityki banków centralnych, nieefektywnego zarządzaniu w spółkach z udziałem Skarbu Państwa, marazmu na lokalnym rynku akcyjnym w Warszawie i innych czynników, które są od nich niezależne.

Moim zdaniem istnieją trzy podstawowe opcje. Można uwzględnić te wszystkie czynniki i spróbować znaleźć rynkową niszę gdzie aktywne inwestowanie będzie miało sens. Można uznać, że przy takiej „logice gry” aktywne inwestowanie nie ma sensu i zdecydować się na pasywny portfel globalnych spółek. Można uznać, że obecność na rynku finansowym nie jest atrakcyjna i skoncentrować się na przykład na rozwijaniu własnej kariery czy tworzeniu własnego biznesu. Opcją, która moim zdaniem ma najmniejszy sens jest robienie tego co robiło się na rynku, a co nie przynosi efektów, a później szukanie wymówek wyjaśniających ten brak efektów.

Początek roku, tak jak każdy inny czas, to świetny okres na to by skoncentrować się na tym co można ulepszyć w swoim podejściu do inwestowania i zarządzania finansami osobistymi.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.