Po dwóch podsumowujących spojrzeniach na rynki ropy i złota przyszedł czas na rynki rozwinięte.

Definicje rynków rozwiniętych są dość płynne. Jak wiemy, niedawno część świata chciała uznać GPW za rynek rozwinięty i w Polsce nie brakowało radości, iż po latach obecności w koszyku EM trafiliśmy do koszyka rynków rozwiniętych. Na blogach podśmiewaliśmy się z tego faktu i myślę, że 2019 rok przyznaje nam rację. Dlatego na potrzeby notki rynki rozwinięte potraktowałem dość symbolicznie i podzieliłem na Wall Street i resztę, przez którą rozumiem rynek niemiecki jako najciekawszy dla inwestora z Polski alternatywny rynek dla rynków amerykańskich i rynek japoński jako najbardziej rozwinięty z rynków azjatyckich.

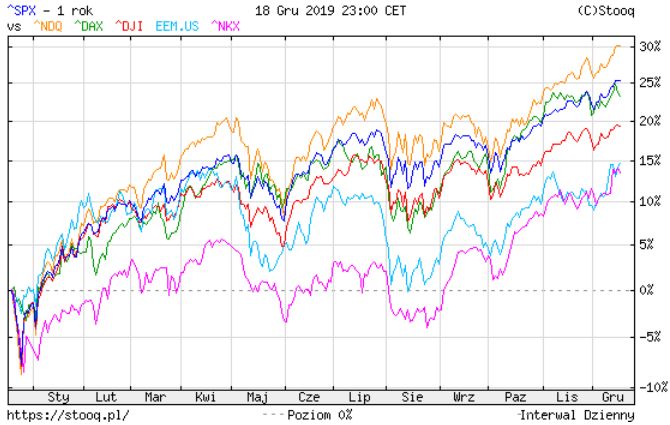

Procentowe zmiany indeksów amerykańskich w kończącym się roku były ostatnio przywoływane na blogach wiele razy, więc generalnie wszyscy już wiedzą, że gra toczy się o zwyżki 30-procentowe i większe. Wiadomo też, iż Europa i Japonia generalnie radziły sobie – odpowiednio – bardzo dobrze i dobrze, ale pozostały w tyle za rynkami amerykańskimi. Spojrzenie na wykres poniższy, który rysuje roczne przebiegi amerykańskich średnich DJIA, S&P500, Nasdaqa Composite, niemieckiego DAX-a i japońskiego Nikkei oraz ETF iShares MSCI Emerging Markets (EEM) oddaje skalę odklejenia się Wall Street od innych rynków. W skrócie rzecz ujmując rynki konkurencyjne do amerykańskich radziły sobie gorzej, ale część ciągle na tyle mocno, by nie można było mówić o słabości.

(źródło: stooq.pl)

W istocie różnice w zmianach procentowych pomiędzy indeksami amerykańskimi, a indeksami rynku niemieckiego czy japońskiego mają w sobie zmienne w postaci różnych technologii liczenie samych średnich, ich wielkości, bazy, z której są liczone (zmienność w grudniu 2018 roku była na tyle duża, że wyniki w skali 12 miesięcy i YTD są nieco zaburzone i będą inne na dzień 31 grudnia), ale też – najważniejsze – jednak relatywnie większego ryzyka, jakie muszą być uwzględnione w cenach, gdy szuka się alternatywy dla indeksów amerykańskich. Niemniej, różnice w zmianach procentowych indeksów znajdują również odzwierciedlenia w wycenach fundamentalnych wspomnianych rynków. Europa i Japonia są generalnie tańsze od Wall Street i właśnie w tym elemencie można szukać ewentualnej szansy w lepszej postawie akcji japońskich i niemieckich od akcji amerykańskich w zaczynającym się za chwilę roku.

Nie są to oczywiście różnice na tyle duże, by Frankfurt czy Tokio zdołały oprzeć się korelacji z Wall Street i ewentualnym korektom w USA, ale dla osób, które – jak piszący – mają poczucie, iż dynamika zeszłorocznego podejścia w USA, wymusza szukanie alternatywy wobec akcji amerykańskich, właśnie Japonia i Niemcy jawią się jako ciekawe miejsca, w których można szukać swojej szansy. Prywatnie nie wiem, czy zdecydowałbym się na porzucenie rynku amerykańskiego na rzecz rynku japońskiego – raczej starałbym się zabezpieczyć zyski przesunięciem środków w stronę gotówki i czekał na korektę w USA – ale już przeważenie akcji niemieckich nie wydaje mi się takim złym pomysłem. Naprawdę jednak najlepszą alternatywą dla rynków amerykańskich widzę w słabych rynkach wschodzących, ale to temat na kolejną notkę.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.