Wydarzeniem ubiegłego tygodnia na GPW było ogłoszenie przez PKN Orlen (spółkę naftową) wezwania na 100% akcji Energi (spółki energetycznej) i reakcja inwestorów na tę decyzję. Piątkową sesję akcje PKN skończyły 6% niżej a kapitalizacja spółki zmniejszyła się o 2,3 mld złotych.

Reakcja rynku na akwizycyjne plany kontrolowanego przez Skarb Państwa Orlenu na nowo ożywiła dyskusję o słabości warszawskiego rynku akcyjnego i roli spółek kontrolowanych przez SP w generowaniu tej słabości. W miarę trwania tej dyskusji rosnąć będzie liczba zestawień porównujących zachowanie dwóch grup blue chipów na polskiej giełdzie: kontrolowanych przez Skarb Państwa i niekontrolowanych przez Skarb Państwa.

Takie zestawienia mają zasadniczą wadę: z reguły ignorują ekspozycję sektorową. Spółki z GPW kontrolowane przez SP koncentrują się w kilku branżach. Są to sektory, który nie należą do najbardziej popularnych wśród inwestorów. Co więcej, są to sektory, które w ostatnich kilku latach zmagały się z trudnościami będącymi poza krótkoterminową kontrolą zarządów. Mam na myśli problem frankowy w sektorze finansowym i problem emisyjny w sektorze energetycznym.

Z powyższych powodów sprowadzanie słabości GPW do słabości spółek kontrolowanych przez Skarb Państwa jest zbyt dużym uproszczeniem. Problem słabości GPW jest dużo głębszy i dotyczy ekspozycji sektorowej. Wrócę do tego zagadnienia w następnym tekście a dziś skupię się na alternatywnym spojrzeniu na blue chipy na warszawskiej giełdzie.

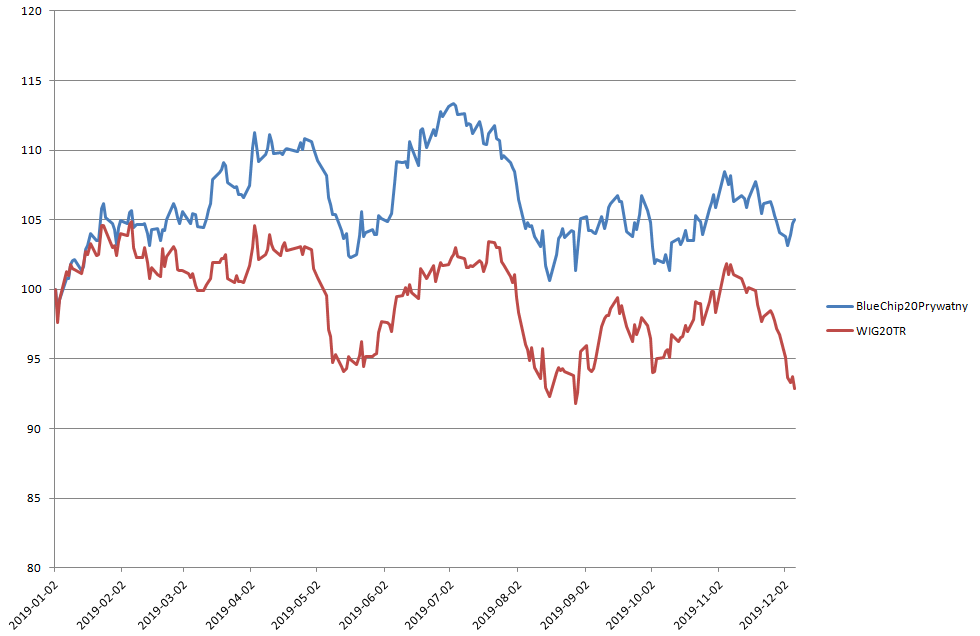

Stworzyłem własne zestawienie blue chipów na GPW i porównałem zachowanie takiego alternatywnego indeksu z zachowaniem indeksu WIG20. Punktem wyjścia był ranking spółek pod względem kapitalizacji rynkowej na koniec 2018 roku. Wybrałem z niego 20 spółek o największej kapitalizacji, które nie są kontrolowane przez Skarb Państwa. Zrobiłem z tej grupy spółek indeks giełdowy i odtworzyłem jego notowania w 2019 roku.

Nie ustalałem limitów udziału dla spółek i branż. Nie robiłem też kwartalnej rewizji indeksu. Używałem danych Stooq, uwzględniających dywidendy, dlatego mój indeks porównałem z indeksem WIG20TR. Moje przedsięwzięcie nie było oczywiście tak rygorystyczne jak tworzenie rzeczywistych indeksów giełdowych. Traktuje je jako pouczającą zabawę danymi. Nazwałem swój indeks BlueChip20Prywatny. W 2019 roku pokonał WIG20TR o 12 punktów procentowych:

BlueChip20Prywatny zyskał od początku 2019 roku około 5%. Co ciekawe, całość tych zysków wypracowała jedna spółka: CD Projekt.

Tworzenie tego indeksu przekonało mnie, że zbudowanie indeksu największych prywatnych spółek na GPW i stworzenie opartych na nich instrumentów inwestycyjnych takich jak fundusze indeksowe będzie po pierwsze sporym wyzwaniem a po drugie nie rozwiąże automatycznie najważniejszych problemów GPW.

Wspomniałem wcześniej, że nie używałem limitów dla pojedynczych spółek i branż. W efekcie, w moim indeksie Santander Bank Polska miał 18% udział. Co więcej, udział sektora finansowego (de facto bankowego bo udział Kruka był marginalny) był w moim alternatywnym indeksie wyższy niż w WIG20 i wyniósł aż 54%. Tak więc jakikolwiek produkt inwestycyjny oparty o prywatne blue chipy z GPW będzie musiał arbitralnie zmniejszyć ekspozycję na sektor bankowy (choć repolonizacja sektora bankowego będzie w tym pomagać) jeśli nie będzie chciał przypominać miniaturowego klona WIG20.

Jeszcze większym problemem może być płynność. W skład BlueChip20Prywatny weszło kilka spółek, o których każdy doświadczony inwestor z GPW wie, że oferują bardzo ograniczoną płynność. Można do tej grupy zaliczyć BNP Paribas Bank Polska, Żywiec czy Orbis. Ten problem można rozwiązać sięgając po spółki o wyższej płynności ale niższej kapitalizacji. Warto jednak zauważyć, że najmniejsze spółki w moim zestawieniu miały kapitalizację poniżej 3 mld złotych. Definicje globalnych małych spółek (small caps) z reguły podaje się jako widełki zaczynające się od około 2 mld złotych (0,5 mld USD). Tak więc sięgając po głębsze rezerwy ryzykuje się stworzenie segmentu być może atrakcyjnego dla lokalnych inwestorów, zwłaszcza indywidualnych, ale będącego poza orbitą zainteresowań globalnych inwestorów.

Myślę, że pokazany tutaj alternatywny indeks warszawskich blue chipów wniesie do dyskusji o słabości warszawskiej giełdy dwie sugestie. Po pierwsze, kwestie właścicielskie mogą w generowaniu tej słabości odgrywać mniejszą rolę niż kwestie branżowe. Po drugie, stworzenie produktów inwestycyjnych neutralizujących kwestie właścicielskie może być większym wyzwaniem niż się to na pierwszy rzut oka wydaje.

2 Komentarzy

Skomentuj Tomasz Anuluj pisanie odpowiedzi

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Bardzo interesująca analiza!

W kontekście budowania instrumentów finansowych opartych na indeksach obejmujących akcje spółek niepaństwowych. Takie instrumenty już funkcjonują na świecie – najbardziej znanym jest chyba amerykański ETF WisdomTree Emerging Markets ex-State-Owned Enterprises Fund (działa od 2014 r.) który replikuje indeks obejmujący spółki z rynków , w których państwo nie posiada więcej niż 20% udziałów. Analogiczne ETF-y dotyczą też rynku chińskiego i indyjskiego.

Z drugiej strony mamy też ETF inwestujący wyłącznie w państwowe spółki – Premier ETF Indonesia State-Owned Companies.

Ciekawy tekst na temat inwestowania w instrumenty oparte w dużej mierze na akcjach państwowych spółek opublikował niedawno Morningstar:https://www.morningstar.com/articles/948377/be-wary-of-state-owned-enterprises.

@ Tomasz

Dzięki za przydatne informacje. Pozwoliłem sobie nawet wrzucić je na nasz profil na Twitterze.