Patrząc na zachowania rynków bazowych dla GPW można odnieść wrażenie, iż wszystkie zagrożenia minęły. Nie ma już ryzyka recesji, cena kredytu pozostanie niska, a wojna celna rozpętana przez rząd amerykański ma być w fazie wygaszania. Tymczasem, 15 grudnia minie czas, na jaki prezydent Trump zgodził się odłożyć kolejną dawkę ceł na chiński import. Właściwie zostały dwa tygodnie na przedłużenie zawieszenia broni lub ogłoszenie zakończenia negocjacji.

Można przyjmować zakłady, jak się skończy obecna runda negocjacji i co właściwie zostanie wynegocjowane, ale można też spojrzeć na efekty wojny celnej pomiędzy Chinami i USA w poszukiwaniu odpowiedzi, jakie pole manewru ma amerykański rząd i dlaczego Chińczycy trzymają się tak mocno w negocjacjach. Zaburzenia w światowym handlu są znane i odbijają się czkawką wielu przedsiębiorstwom. Więksi jakoś się dostosowali np. przesuwając miejsce, z którego finalny produkt trafia do USA. Część przeniosła się z Chin do Wietnamu, ale z punktu widzenia tego, kto ma mocniejsze karty w negocjacjach są to działania marginalne. Okazało się, iż Chińczycy równie mocno trzymają się w negocjacjach, co pilnują cen swoich towarów.

(źródło NYFed)

Nad pytaniem, kto naprawdę ponosi koszty wojny celnej, pochylili się amerykańscy ekonomiści z nowojorskiego oddziału Fed badając ceny importu chińskiego do USA przed opodatkowaniem. Okazało się, iż spadek cen jest minimalny, więc realnie cła płacą jednak amerykańscy odbiory chińskiego importu. Wykres powyżej pokazuje, iż ceny chińskiego importu spadły po wprowadzeniu ceł w ramach wcześniej obserwowanego trendu i spadły razem z cenami importu z innych krajów, których cła na chiński import zwyczajnie nie obejmują. Wniosek, jaki wyciągnęli amerykańscy ekonomiści z Rezerwy Federalnej, sprowadza się do banalnej i oczekiwanej przez wielu tezy – cła na chińskie towary płacą jednak amerykańscy konsumenci chińskich towarów.

(źródło NYFed)

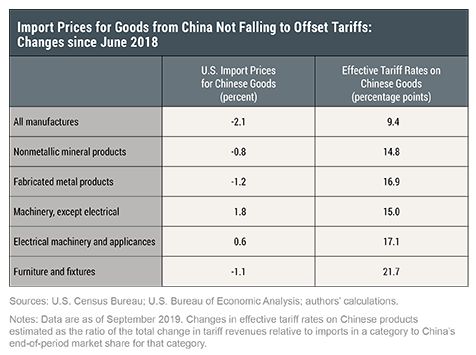

Grzebiąc dokładnie w danych ludzie z Fed pokazali zmiany procentowe cen dóbr importowanych z Chin na tle stawek celnych, jakimi obłożone zostały chińskie towary. Prawda okazuje się brutalna i bolesna dla prezydenta Trumpa i jego doradców ekonomicznych. Chińczycy nie płacą tych ceł. Prawdopodobnie płacą je do spółki konsumenci z przedsiębiorcami amerykańskimi, którzy mieli być chronieni działaniami pod hasłem Make America Great Again. Powyższa tabela pokazuje realne zmiany cen chińskiego importu i stawki procentowe ceł, jakimi uderzył w Chiny prezydent Trump. Liczby mówią same za sobie, ale warto je zapamiętać, gdy myśli się, iż amerykański rząd jest w stanie dalej walczyć z Chinami cłami.

(źródło NYFed)

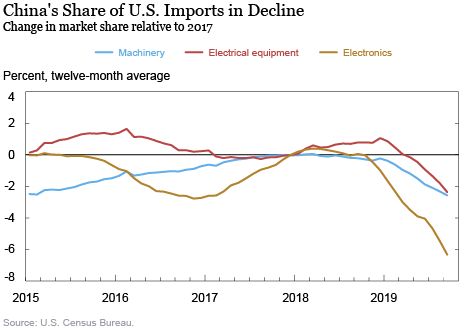

W istocie jedynym wymiernym efektem wojny celnej jest zamykanie amerykańskiego rynku przed chińskimi towarami, a dokładniej towarami produkowanymi w Chinach. Kolejny wykres z badania Fed pokazuje, jak po wprowadzeniu ceł spadał udział chińskiego importu w całym imporcie do USA. To, co osiągnął więc prezydent Trump sprowadza się do dwóch elementów – cła za chińskie towary zapłacili głównie amerykańscy konsumenci chińskiego importu, a część została odcięta od towarów z Chin. Oczywiście można powiedzieć, iż to tylko liczby, ale w tych liczbach można wyczytać przyczynę, dla której prezes Apple walczy w Waszyngtonie o wyłączenie ceł na Iphone’y zanim okaże się, iż Amerykanie zaczną kupować telefony konkurentów Apple, bo na Iphone’a nie będzie ich stać.

1 Komentarz

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Lepsza wojna celna od air-sea battle.