Inwestorzy wpadają w osłupienie i konsternację widząc jak rozjeżdżają się co do kierunków gospodarka niemiecka i najważniejszy indeks jej giełdy.

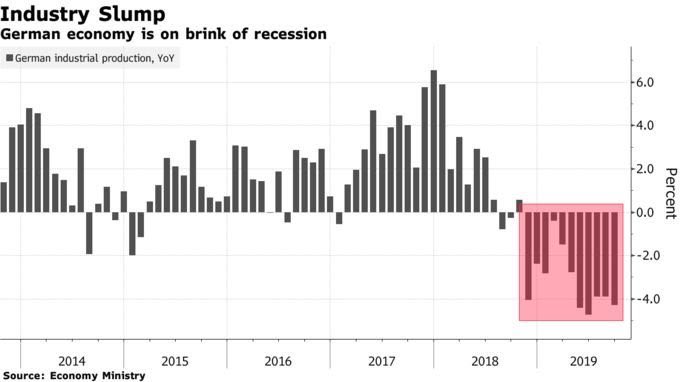

Wielokrotnie wskazywałem na blogach i na naszym twitterze @blogibossapl ów rozjazd. Przede wszystkim przywołując wskaźniki ekonomiczne – na które by nie spojrzeć, widać, że gospodarczo szykuje się jakaś katastrofa. PKB o włos o recesji, wskaźniki zaufania tragiczne, produkcja kolejny mieciąc w dół, co widać na tym diagramie:

Tymczasem oglądając jedynie sam wykres indeksu DAX można by pomyśleć, że mamy do czynienia z kwitnącą, silną gospodarką. Inwestorzy otwierali jednak szeroko oczy widząc, że towarzyszą temu coraz gorsze dane ekonomiczne, im gorsze tym bardziej indeks piął się w górę. Można oponować, że indeks nie wskazuje przecież stanu całej ekonomii krajowej, lecz przede wszystkim kondycję najlepszych spółek, ale przecież co chwilę słychać o ogromnych kłopotach Deutsche Bank czy Bayera, albo o cłach na samochody w USA czy aferze spalinowej Volkswagena.

To spójrzmy na ów wykres DAX, który przyozdobiłem nieco technicznymi błyskotkami:

Skąd to rozdwojenie? W co wierzyć? Jak w tym dysharmonijnym środowisku inwestować i nie zwariować?

Wszak wszelkie podręczniki uczą, że jeśli chcesz zyskiwać, poznaj od podszewki fundamenty gospodarki i bilanse oraz perspektywy spółek. W tym wypadku należałoby może już dawno zamknąć pozycje albo je ubezpieczyć (hedge) lub wręcz nie bać się gry na krótko!

Akurat właśnie to ostatnie dało sporo popalić traderom, co obserwuję przeglądając grupy internetowe lub dostając z nich informacje. Ponieważ spora część traderów obstawia dość intuicyjnie, więc nie ma się co dziwić, że złe doniesienia z otoczenia skłaniają ich do gry na spadki i zwielokratnianie stratnych pozycji.

Jak tu żyć/tradować ?

No więc nie ma jednej dobrej podpowiedzi, jest kilka przybliżonych, które zebrane w kupę wyjaśniają nieco ten dysonans. W skrócie je przedstawię, choć nie dam głowy, że będzie to pełna lista.

Ogromne znaczenie mają przepływy kapitału i trendy je kształtujące.

Z jednej więc strony mamy wprowadzony ponownie przez odchodzącego Mario Draghiego program skupu aktywów, który już wcześniej pokazał swoją skuteczność w nadmuchiwaniu rynków drukowanym bezkarnie pieniądzem bez inflacji i rozbudzaniu apetytów inwestorów (hazard moralny).

Z drugiej strony mamy ujemne stopy procentowe, które skłaniają ku ryzykownym aktywom, tym bardziej, że bank centralny UE był gotowy ciąć dalej w każdej chwili.

Zresztą widać ów wpływ na inne europejskie indeksy czy szerzej STOXX Europe 600.

Dalej – sympatia z indeksami w USA, którym narracja o złych Chinach i dobrym Trumpie (lub odwrotnie) przestała przeszkadzać. Sprawą dyskusyjną jest to, czy rzeczywiście idzie to w dobrym kierunku, ważniejsze jest to, że giełda zaczęła to w szybkim tempie ignorować. Wręcz zdaje się, że rynki pożądają jakiegoś złego newsa w sprawie wojny celnej, to bowiem okazja do kupna dołka, strategii przez rok zapomnianej. W ostatnim tygodniu najpierw pojawiła się wiadomość z Chin, że taryfy będą po obu stronach zdejmowane w miarę postępu negocjacji, co indeksy przyjęły hurraoptymistycznie, a dzień potem, gdy Trump ogłosił, że nic takiego nie mają zamiaru robić, spadek trwał 30 całe sekund.

Ta wojna dotyczy Niemców bezpośrednio – im słabsze Chiny tym mniejszy popyt stamtąd, a przecież dodatkowo sami Niemcy doznali upokorzenia cłami nałożonymi przez Trumpa. Ważne jest jednak jedynie to, jaki mamy klimat inwestycyjny w świecie, a ta wojna spowszedniała i przestała mieć znaczenie w obliczu ogromnego apetytu na ryzyko, który zaczyna przypominać perwersyjną chciwość.

Kolejna sprawa – do Europy odpływał kapitał inwestycyjny z USA, a ponieważ Niemcy były uważane za najsilniejszą gospodarkę a przy tym giełda wyglądała dość tanio na tle regionu, więc trend sam się zaczął kreować.

Technika również sprzyjała kupowaniu – widać na wykresie wyżej wyjście z wielomiesięcznej konsolidacji górą. Owa konsolidacja ma kształt odwróconej formacji RGR, która często działa właśnie jak kontynuator wcześniejszego trendu. Obecne tempo wzrostów jest zbyt mocne, nie do utrzymania na dłużej, nie pojawiła się jednak do tej pory żadna techniczna przesłanka odwrotu.

A wreszcie pewne nowum w samej gospodarce. Niemieckie władze pozwoliły sobie na pewien eksperyment, w którym postawiono na stabilne finanse zamiast rozpaczania nad stanem PKB i innymi wskaźnikami koniunktury. Inwestorom nie trzeba było więcej, skoro władza ignoruje archetypiczne podejście do kondycji gospodarki, to czym się przejmować? I ten dysonans – giełda w górę, PKB w dół – szybko stał się obowiązującą narracją, dając jeszcze więcej paliwa i łamiąc ostatnie skrupuły.

Czy czasem nie jest to jakaś zaślepiająca racjonalne myślenie tłumów wolta? Trzeba przepisać po raz kolejny podręczniki, czy ta nowość wypali się jednak wraz kolejną recesją, która pokaże, że tym razem nie jest wcale inaczej? Przepisywaliśmy już niedawno podręczniki po wprowadzeniu gigantycznego programu skupu aktywów, a przecież ten eksperyment jeszcze trwa i nie znamy jego ostatecznego rezultatu. Co jeszcze uda się wymyślić nowego, żeby nie zrobić w żadnym razie krzywdy rynkom?

Na koniec – stymulacja finansowa ze strony państwa. Liczono na to od dawna i rzeczywiście władze wyasygnowały jakieś niezłe sumy na zbożny cel – zielone środowisko. I w tym miejscu narzekać nie będę.

Oczywiście ów wzrost indeksu nie będzie trwał wiecznie, choć zaczyna to na całym świecie przypominać gigantyczną bańkę, a ta niemiecka wygląda naprawdę nieprzyzwoicie. Ale póki nie nadejdą objawy przegrzania giełdy, nie ma się co pchać wbrew tłumowi.

—kat—

7 Komentarzy

Skomentuj shad Anuluj pisanie odpowiedzi

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Przecież od dawna wiadomo, że jeśli to co dzieje się na giełdzie nie zgadza się z tym co się dzieje w gospodarce, to tym gorzej dla gospodarki.

Mimo wszystko bess i znaczących korekt mieliśmy w historii więcej niż recesji- jak choćby ta z początku tego roku w USA.

Co ma miec wspolnego gielda z PKB?Gielda wycenia ZYSKOWNOSC spolek i przeplywy kapitalu,a nie wzrost/spadek pkb.

Czy jadac do pracy zatrzymujac sie na czerwonym ludzie stukaja w szyby pana samochodu proszac o złotowke?Na dworcach ludzie rzucaja sie na kolana proszac o jedzenie? A wychodzac z biura potyka sie pan o bezdomnego spiacego pod drzwiami ?Bo taki obraz skrajnej recesji sugeruje nam Poland all share index spadajac pod dołki 2008/9 roku.Nie – rynek wycenia fatalna kondycje POLSKICH spolek a nie 5 % wzrost pkb ktory to zysk jest wypracowywany przez ZACHODNIE firmy.

Tak samo wzrost Nikkei – nikogo nie interesuje ze ludnosc Japonii kurczy sie o 400 000 ludzi rocznie (!!)i w najblizszych dekadach spadnie z 126mln ponizej 100 – ludzi zastanawia czy sprzedaz Kawasaki Indonezja wrosnie czy spadnie,czy Suzuki India utrzyma pozycje lidera czy nie ?

Wystarczy przesledzic historie europejskich indeksow w latach 1950/1970 gdy gospodarka RFN rosła o minimum 6 do 9 % ROCZNIE ( a nie tak zalosnie jak Polska teraz) a gielda … stala w horyzoncie 3 dekady ruszajac do gory w czasie…recesji lat 80.

To ABSOLUTNIE normalne co sie dzieje,jedyne dziwy to rynek obligacji ktory jest calkowicie manipulowany.

Powiedziałbym, że absolutnie normalna jest korelacja giełdy i gospodarki. Jeśli się znacząco mijają – zawsze leży gdzieś przyczyna. Odkrycie jej pozwala inwestować z mniejszym napięciem w miednicy

"Owa konsolidacja ma kształt odwróconej formacji RGR, która często działa właśnie jak kontynuator wcześniejszego trendu."

Ja tam widzę zwykłego RGRa z ramionami w okolicach maja i września i z głową w lipcu, więc gdyby DAX w ostatnich miesiącach zaliczył spadek, też dałoby się to uzasadnić przy pomocy AT.

Dokładnie tak jest. Tyle, że kierunek wybicia ma znaczenie. Różnica zawsze tkwi w szczegółach:)

Obecna sytuacja z DAX-em jest faktycznie ciekawa i zastanawiająca.

Pamiętam stare powiedzenie wśród analityków technicznych – "Dużo więcej formacji głów z ramionami powstaje jako wytwór wyobraźni niż rzeczywistej akcji cenowej rynku."

Mając powyższe na uwadze powinniśmy raczej ostrożnie podchodzić do problemu i zapytać się samego siebie – Czy te oczy mogą kłamać?

Odwrócona głowa z ramionami powinna teoretycznie powstawać raczej na końcu trendu spadkowego, a nie wzrostowego. Jeśli nie mamy do czynienia z taką sytuacją jest to wyraźna sugestia że prawdopodobnie mamy do czynienia z tzw "złudzeniem aptecznym". Inaczej mówiąc nie jest to RH&S tylko jakaś inna formacja np. potrójny szczyt/dno czy cuś w podobie.

Natomiast w danym przypadku ja, oczami wyobraźni, widzę raczej normalną głowę z ramionami, a nie odwróconą. Wybicie górą z konsolidacji może być tylko chwilowe, czyli zmyłkową pułapką na misia (bear trap), a nie kontynuacją wzrostu.

Jeśli dobrze widzę, prawidłową głowę z ramionami, to możemy więc mieć do czynienia raczej z topem, po którym prawdopodobny jest spadek kursu, a nie z z re-akumulacją, po której nastąpi dalszy wzrost.

Czas pokaże. 🙂