Na blogach bossy wielokrotnie przeglądaliśmy się decyzjom Fed przez pryzmat notowań Fed Funds Futures i odnotowywaliśmy, iż rynek znacznie lepiej od członków FOMC prognozuje przyszłą politykę amerykańskiego banku centralnego. Dlatego wczorajszy komunikat FOMC należy uznać raczej za wydarzenie typu non-event, niż wydarzenie mocno wpływające na ceny, ale warto spojrzeć na konsekwencje dla rynków wschodzących, jakie rysują się za sprawą coraz bardziej gołębiej postawy Fed i generalnie kondycji globalnej gospodarki.

Bez wątpienia jedną z konsekwencji ustawienia się FOMC na pozycji wait&see w perspektywie trzech kolejnych kwartałów jest zmniejszenie presji wzrostowej na dolarze i zmniejszenie presji na osłabienie walut rynków wschodzących. W istocie prognozy gospodarcze Fed i oczekiwania członków FOMC wobec przyszłej kondycji amerykańskiej są właściwie idealne dla nowej fali hossy na rynkach wschodzących. W obecnym układzie gospodarka amerykańska ma pozostać na ścieżce wzrostu, ale bez jakiegoś fajerwerku i przy zgaszonej inflacji. W efekcie Fed nie musi gasić przegrzania i inflacji, co ma kluczowe znaczenie dla relacji dolara z walutami rynków wschodzących.

Coraz mniej gorąco jest też na wojnie celnej pomiędzy USA i Chinami. W istocie nikt już nie jest zainteresowany otwarciem nowych frontów, gdy cła amerykańskie kąsają Chiny w fazie zadyszki gospodarki, a prezydent Trump wchodzi w fazę, w której najmniejszy błąd gospodarczy może kosztować go drugą kadencję. Zasadnym wydaje się założenie, iż strony dojdą do jakiegoś porozumienia, które każda sprzeda jako sukces we wspólnej walce o lepszy kształt globalnego handlu i sukces własnych polityków. Bilansem powinno być zredukowanie ryzyka kolejnej recesji, a przynajmniej postrzeganego ryzyka recesji w perspektywie kolejnych miesięcy.

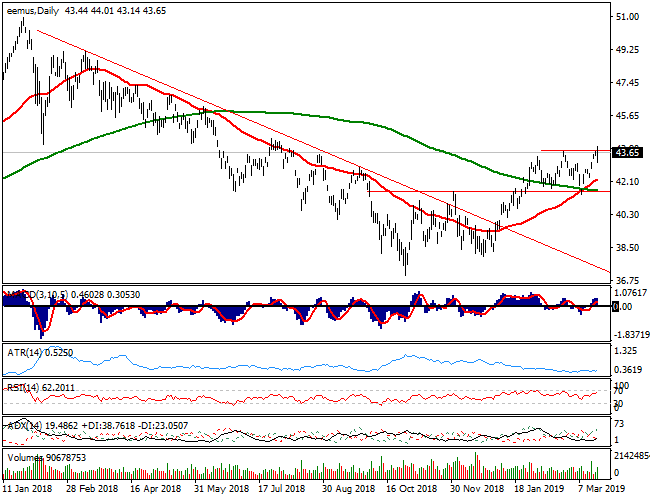

W zarysowanym układzie sił jednym z wygranych powinny być rynki wschodzące, które w końcówce roku miały fazę czytelnie lepszej postawy niż rynki rozwinięte, by ostatnio prezentować się gorzej na tle Wall Street dynamicznie odrabiającej straty po fali grudniowej paniki. Rzut oka na popularny ETF iShares MSCI Emerging Markets (wykres poniżej) pozwala odnotować, iż niewiele brakuje do przesilenia, które technicy będą widzieli jako zachętę do rozwinięcia kolejnej fali hossy. Wybicie górą z kreślonej konsolidacji będzie sprzyjało powrotowi kapitałów w ten segment rynkowego krajobrazu.

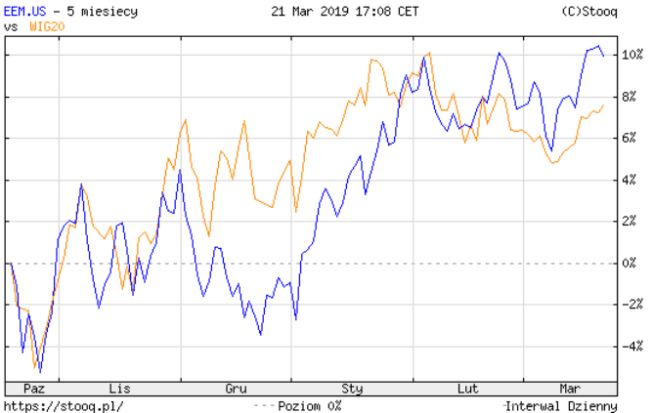

Część kapitału zapewne spłynie wówczas w stronę warszawskich blue chipów, które silnie korelują z iShares MSCI Emerging Markets (wykres poniżej), choć w ostatnim czasie widać relatywnie słabszą postawę warszawskiego WIG20 na tle koszyka EEM. Paradoksalnie, wczorajszy gołębi komunikat FOMC jawi się jako ciekawszy właśnie dla rynków wschodzących niż dla rynków rozwiniętych, które mają za sobą fazy mocnych zwyżek i potrzebują teraz potwierdzenia optymizmu ze strony spółek, a nie ze strony banków centralnych, które zgodnie z oczekiwaniami i solidarnie przesunęły się znów na pozycje gołębie.

(źródło; stooq.pl)

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.