Zapewne na rynku nigdy nie skończy się dyskusja, dlaczego spółki rosną i kiedy rosną oraz jaki wpływ na kondycję rynku mają atrakcyjność wyceń i perspektywy gospodarcze. Spór dotyczy jednak wydarzeń średniookresowych. W krótszych perspektywach na plan potrafią wybić się zmienne takie, jak atrakcyjność wycen dla inwestorów zagranicznych, którzy w swoich kalkulacjach muszą uwzględniać również przeliczenia walutowe. Dlatego z niepokojem patrzymy na zachowanie pary USDPLN, która w lutym spuściła sporo powietrza z rynkowego optymizmu w Warszawie.

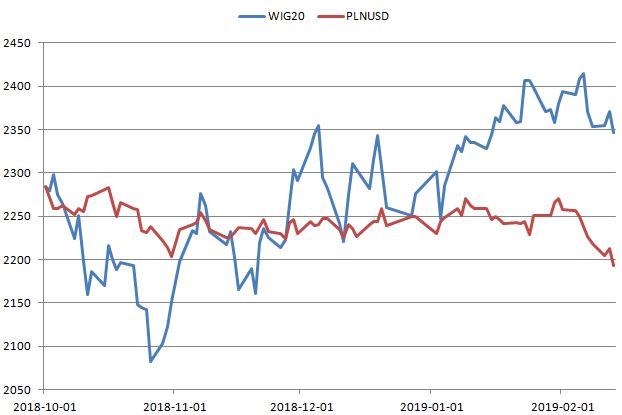

Czwartek przynosi nowe, roczne maksima pary USDPLN. Za dolara płacimy już blisko 3,86 złotego i nawet, jeśli pojawiają się sygnały lokalnego przegrzania, to zasadnym pozostaje pytanie o relację WIG20 z USDPLN. Dla ułatwienia, poniższy wykres pokazuje WIG20 od początku października, z wplecioną parą PLNUSD. Pamiętający październikowy pesymizm na GPW bez trudu odnotują, iż warszawskiej smucie – faktycznie dołkowi pesymizmu – towarzyszyło osłabienie złotego do dolara. WIG20 powielał wówczas ruchy PLNUSD, a dołki pesymizmu na złotym i WIG20 wypadły w zbliżonym okresie.

(WIG20 oś lewa)

Konsekwencje odbicia na złotym i późniejszej stabilizacji obserwowaliśmy w okresie listopad-styczeń, kiedy GPW błyszczała siłą WIG20 i wspierała się umocnieniem złotego. Na progu bieżącego miesiąca można było mówić właściwie o odwróceniu sytuacji październikowej, kiedy optymizm WIG20 – tytuły o przegranym życiu, okazjach największych od lat – zderzył się ze zwrotem na rynku złotego. Konsekwencje obserwujemy w trakcie ostatnich sesji, kiedy nawet dobre postawy rynków bazowych nie są w stanie wyrównać presji na rynku warszawskim ze strony rynku walutowego.

Uwzględniając dane o obecności zagranicznych inwestorów na GPW warto uwrażliwić się na relację WIG20 z kondycją złotego i obserwować korelacyjne powiązania, jak i zerwania korelacji pomiędzy rynkami WIG20 i PLN oraz – szerzej – relacją dolara z walutami rynków wschodzących i kondycją samych rynków wschodzących. Fundamenty i wyceny są ważne, perspektywy również, a w krótszych odcinkach czasu zmienne takie, jak waluta czy kondycja innych rynków wschodzących przejmują władzę i wówczas nawet średniookresowi gracze muszą odpowiedzieć sobie na pytania, czy okołowalutowe wahnięcia traktować jako szum czy też wezwania do transakcji.

2 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Jak oprocentowanie rachunkow oszczednosciowych w bankach w USA jest na poziomie 2-3%, to czemu mam trzymac lokaty w pln na 2-3%?

Pyta Pan sam siebie, czy pyta Pan o motywacje potencjalnych inwestorów z USA w Polsce? Realnie nikt nie zakłada przecież lokat w Polsce. Kapitał spekulacyjny z definicji jest raczej krótkookresowy, więc lokaty nie mają znaczenia. Dla dużych chłopców jest dług, waluta i akcje.