Na początku września Bloomberg opublikował zestawienie wykresów pokazujących problemy branży funduszy hedge.

Sektor znajduje się w okresie stagnacji. Istotnie zmniejszyły się napływy środków do funduszy hedge: od końca 2016 roku napływy netto wyniosły tylko 7,8 mld USD w przypadku branży zarządzającej 3,2 bilionami USD aktywów. Drastycznie spadła liczba nowych funduszy. W ostatniej dekadzie powstawało rocznie około 300 – 500 firm inwestycyjnych w sektorze. W 2018 roku liczba startupów w branży funduszy hedge może być zbliżona do 100.

Być może wielu zarządzających i akcjonariuszy polskich TFI życzyłoby sobie takich problemów. Jednak dla branży funduszy hedge, która od dawna była jednym z najbardziej atrakcyjnych miejsc w sektorze inwestycyjnym, ostatnie lata nie należały do najlepszych. Branża reaguje na nową rynkową rzeczywistość obniżeniem opłat: zarówno tych za zarządzanie jak i tych uzależnionych od osiąganych zysków. Dane Bloomberga pokazują, że średnia wysokość opłaty za zarządzanie spadła w ostatniej dekadzie z 1,6% na 1,45% a opłaty od zysków z 19,5% na 17%.

Dziennikarze Bloomberga upatrują przyczyn problemów branży funduszy hedge w relatywnie słabych wynikach sektora w ostatniej dekadzie. W okresie gospodarczego ożywienia i w trakcie długotrwałej hossy na amerykańskim rynku akcyjnym fundusze hedge zdecydowanie przegrały z indeksem S&P 500. Relatywnie słaba postawa w czasie rynku byka w połączeniu z faktem, że wiele funduszy hedge nie zdołało uchronić swoich inwestorów przed dotkliwymi stratami w czasie globalnego kryzysu finansowego może wyjaśniać problemy w pozyskiwaniu nowego kapitału. Tym bardziej, że ostatnia dekada to także wzrost popularności taniego, pasywnego inwestowania. Popularność tanich funduszy indeksowych przypadła na okres hossy: w tym czasie okazały się nie tylko dużo tańszą alternatywną dla innych wehikułów inwestycyjnych ale osiągnęły także dużo wyższe stopy zwrotu.

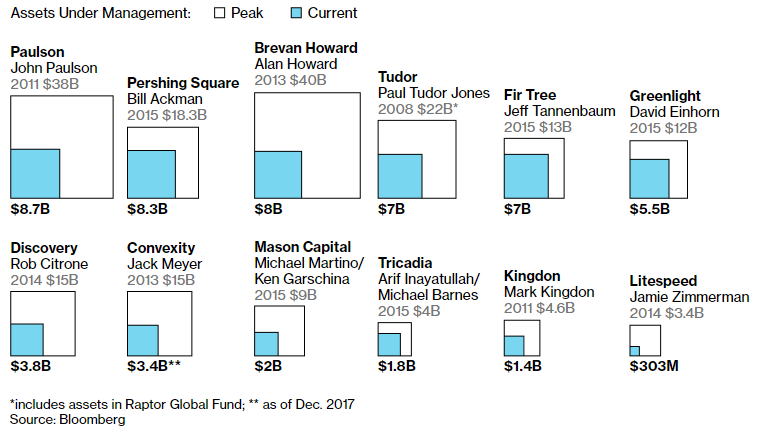

Z zestawienia wykresów Bloomberga najbardziej interesujący wydaje się mi rysunek pokazujący spadek wielkości zarządzanych aktywów w wybranych firmach z branży funduszy hedge (od szczytu do obecnego poziomu). W zestawieniu znajdziemy kilka firm, takich jak firmy Johna Paulsona czy Davida Einhorna, które często podawane są jako ilustracja problemów branży:

Za Bloomberg

Zestawienia takie jak powyższe przypominają o roli szczęścia w kreowaniu wyników inwestycyjnych. Warto pamiętać, że element szczęścia nie wyklucza elementu umiejętności a obydwa czynniki mogą występować jednocześnie. Należy jednak pamiętać, że gwiazdy sektora inwestycyjnego mogą zawdzięczać swoje fenomenalne wyniki w krótkim horyzoncie czasowym i entuzjastyczne podejście mediów biznesowych w tym czasie nałożeniu się na siebie inwestycyjnych umiejętności i wyjątkowo udanego okresu. Innymi słowy: zarządzający z czołówki rocznych rankingów najprawdopodobniej nie są tak zdolni jak wyobrażają to sobie przeciętni inwestorzy i jak przedstawiają zarządzających media finansowe.

Należy być także świadomym, że tego rodzaju mechanizm powoduje specyficzny wzór napływu i odpływu środków od inwestorów. Wzór, który ma fatalne konsekwencje dla długoterminowych wyników inwestycyjnych. Świetnym przykładem tego mechanizmu jest firma inwestycyjna Johna Paulsona. Spektakularne wyniki w czasie globalnego kryzysu finansowego spowodowały gigantyczny napływ pieniędzy do funduszy zarządzanych przez Paulsona. Kilka zdecydowanych ale nietrafionych ruchów inwestycyjnych w okresie kilku pierwszych lat hossy zdecydowało o fatalnych wynikach funduszy. Reakcją inwestorów było masowe wycofywanie kapitału. Nie ma w tym winy Johna Paulsona ale to nie on a kierujący się krótkoterminowymi wynikami inwestorzy dotkliwie odczuli okres dobrej i złej passy tego zarządzającego.

4 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

W zasadzie to nie unikniony proces. Gdy zaczynałem się mocniej interesować tematem FH to był właśnie początek ogromnego boomu (a może z racji tego, że się zacząłe to już byłem w ostatniej fazie hossy tego rynku, kto wie).

Kto tylko mógł zakładał FH.

I o ile ze dwie dekady wcześniej wyglądało to tak – mam umiejętności i jakieś zdolności i klientów, którzy mi zaufają i zbiorę odpowiednie aktywa założę FH.

WYniki bywałylepsze lub gorsze, ale faktycznie były nieco lepsze niż branża klasycznych funduszy.

Nagle zaczęto masowo zakładać FH, no bo wiadomo – opłaty wyższe i da się klienta przyciągnąć historycznymi statystykami, że FH jest lepszy.

W naturalny sposób statystyki zaczęły się pogarszać. Ilość wypierała jakość.

No a na to nałożyło się jeszcze to o czym piszesz, czyli fakt, że i najlepsi i ci z najdłuższym stażem zaczęli też mieć swoje problemy.

@ GZalewski

Mogło być na zasadzie ilość wypiera jakość a mógł być też proces, że jakości zrobiło się za dużo a możliwa do wygenerowania alfa została na tym samym poziomie. Mauboussin ma taką hipotezę. Pewnie obydwa procesy mają swój udział w tym zjezdzie wyników funduszy hedge.

Ciekawe gdzie będą uciekać ludzie z zapakowanych pod korek inwestorami funduszy pasywnych, gdy zdarzy się jakaś większa korekta.

@ Deo Gratias

Jeśli pytasz o krótki termin to myślę, że tam gdzie zawsze. Ludzie będą uciekać z ETFów jak uciekali z aktywnie zarządzanych funduszy czy własnoręcznie stworzonych portfeli.Pewnie w gotówkę, obligacje.