Podglądanie przyszłości (look-ahead bias) to często popełniany błąd przez inwestorów testujących strategie inwestycyjne. Znalazłem dobry przykład ilustrujący jak łatwo jest popełnić tego typu pomyłkę.

Podglądanie przyszłości przy testowaniu strategii inwestycyjnych polega na zaprojektowaniu testu w taki sposób, że zakłada się dostępność danych, które w rzeczywistości dostępne były dopiero w przyszłości. Na przykład zakłada się zawarcie transakcji w oparciu o sygnał, który wygenerowany został później. Jak to wygląda w praktyce?

W 2015 roku w czasopiśmie International Review of Finance ukazał się artykuł badający skuteczność strategii opartych o średnie kroczące. Nie były to skomplikowane strategie: obejmowały przecięcia ceny i średnich kroczących (z różnych okresów: od 6 do 60 miesięcy). Badanie objęło amerykański rynek akcyjny w latach 1960 – 2011.

Badanie pokazało wysoką skuteczność strategii opartych na średnich kroczących. Opublikowane wyniki były dużo wyższe niż we wcześniejszych badaniach podobnych strategii. Strategie ze średnimi kroczącymi wyraźnie wygrywały z podejściem kup i trzymaj. Obliczany dla nich wskaźnik Sharpe`a był nawet dwu i trzykrotnie wyższy niż dla strategii kup i trzymaj.

Mniej więcej rok później Valeriy Zakamulin pokazał w badaniu Revisiting the Profitability of Market Timing with Moving Averages, że świetne wyniki pokazane we wspomnianym wyżej badaniu były wynikiem podglądania przyszłości. Autor wadliwego badania używał ceny zamknięcia z następnego miesiąca by wygenerować sygnał transakcyjny (przecięcie ceny ze średnią kroczącą) na koniec bieżącego miesiąca: na przykład jeśli cena zamknięcia z marca wygeneruje sygnał kupna to strategia zakładała zajmowanie w marcu długiej pozycji (otwarcie na zamknięcie lutego).

Zakamulin najpierw replikował badanie z 2015 (z look-ahead bias) i uzyskał zbliżone wyniki. Następnie zrobił poprawne testy strategii, które pokazały, że nie generują one wyników istotnie lepszych niż kup i trzymaj. Zakamulin opublikował zresztą kilka artykułów propagujących sceptycyzm wobec inwestycyjnej skuteczności średnich kroczących.

International Review of Finance jest czasopismem z procedurą peer review. Zakładam, że wielu czytelników ma sceptyczne podejście do wartości badań akademickich w dziedzinie strategii inwestycyjnych. Jednak nawet przy takim podejściu należałoby spodziewać się dążenia do unikania tego typu prostych błędów przez badaczy i wydawców.

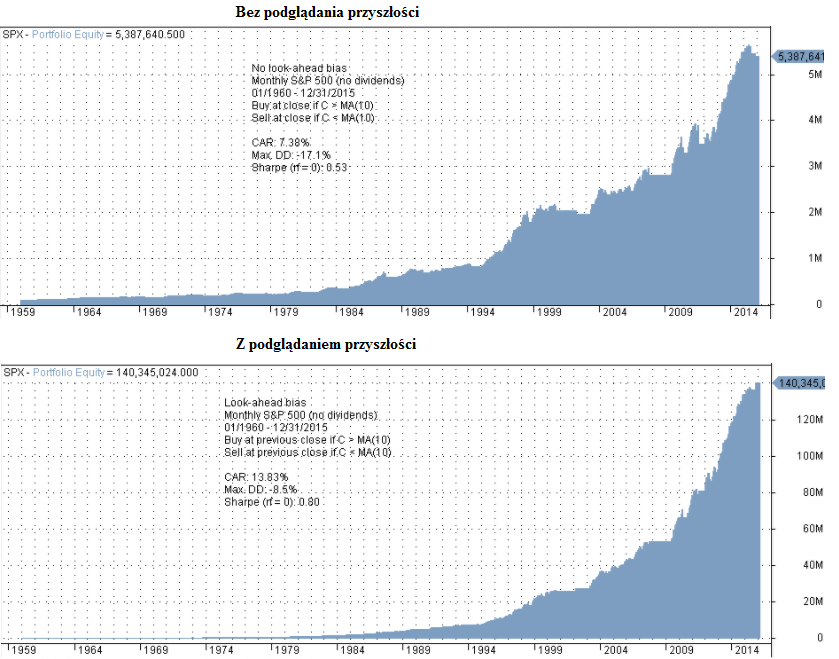

Michael Harris z bloga Price Action Lab zrobił prostą symulację (bez kosztów transakcyjnych i poślizgów) strategii z 10-miesięczną średnią kroczącą na indeksie S&P 500 w latach 1960-2015. W pierwszym przypadku wejście i wyjście odbywało się na koniec miesiąca, w którym strategia wygenerowała sygnał. W drugim przypadku wejście odbywało się miesiąc wcześniej. Poniżej widać jaką przewagę generowało w teście podglądanie przyszłości.

Za Michael Harris

Popełnianie błędu podglądania przyszłości może wynikać z błędów w programowaniu strategii. Może być też wynikiem użycia niewłaściwej bazy danych – to może się zdarzyć w przypadku testowania strategii opartych na danych makroekonomicznych albo wskaźnikach fundamentalnych spółek. Niektóre bazy mogą na przykład podawać dane dla danego kwartału choć publikacja tych danych nastąpiła jakiś czas później.

Michael Harris podaje uniwersalną radę ułatwiającą wykrywanie tego typu błędów w testach strategii inwestycyjnych: jeśli wyniki strategii wyglądają zbyt dobrze to należy drastycznie zwiększyć sceptycyzm i rozpocząć intensywne poszukiwania potencjalnych błędów. Myślę, że zbyt dobre wyniki testów będą częściej wynikiem jakiejś formy torturowania danych ale może się zdarzyć, że będą rezultatem podglądania przyszłości, błędu przeżywalności albo słabości bazy danych (na przykład obecności resplitów).

Błędy przy kreowaniu, programowaniu i testowaniu strategii są czymś normalnym. Inwestorzy muszą się liczyć z tym, że będą je popełniać. Dlatego ważne jest krytyczne podejście do generowanych przez testy wyników.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.