Larry Swedroe zwrócił uwagę na badanie analizujące rezultaty krótkoterminowego handlu akcjami w wykonaniu zarządzających funduszami inwestycyjnymi i emerytalnymi w USA. Wyniki analizy nie powinny być zaskoczeniem dla czytelników Blogów Bossa.

Badanie przeprowadzili Bidisha Chakrabarty, Pamela Moulton i Charles Trzcinka (CMT). Obejmowało okres 1999-2009 i niemal 1200 funduszy inwestycyjnych i emerytalnych. Tych, które były w bazie przynajmniej 5 lat. Baza danych, z której skorzystali autorzy zawierała 105 mln pozycji na rynku (105 mln transakcji kupna a potem sprzedaży) obejmujących 291 miliardów akcji. CMT korzystali z bazy danych obejmującej wszystkie transakcje funduszy a nie odtwarzali te transakcje z kwartalnych sprawozdań jak robili to badacze wcześniej. Z drugiej strony baza danych objęła tylko transakcje a nie zawierała informacji o składzie portfeli funduszy. Nie objęła też transakcji intraday. CMT skorzystali z bazy stworzonej na potrzeby badania kosztów transakcyjnych funduszy.

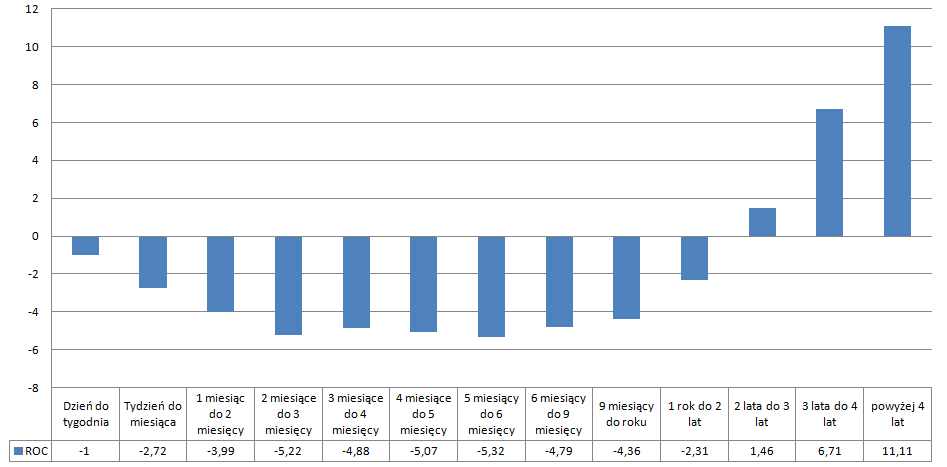

Chakrabarty, Moulton i Trzcinka pokazali, że większość transakcji inwestorów instytucjonalnych z horyzontem inwestycyjnym krótszym niż 9 miesięcy przynosi stratę. Na przykład dla pozycji utrzymywanych krócej niż 3 miesiące przeciętna strata wynosi -3,91% (ten wynik nie jest zanualizowany). Wynik dla tego samego okresu uwzględniający charakterystykę rynkową handlowanych spółek (wielkość, wskaźnik C/WK, stopę zwrotu z ostatnich 12 miesięcy) był także ujemny i wyniósł -1,24%. Z analizy CMT wynika, że niemal 1/4 całego wolumenu transakcji funduszy obejmowała pozycje o horyzoncie inwestycyjnym krótszym niż 3 miesiące. Poniższy wykres pokazuje surowe przeciętne zyski i straty dla transakcji inwestorów instytucjonalnych z różnym horyzontem inwestycyjnym. Proszę pamiętać, że nie są to wyniki zanualizowane. Warto jeszcze zwrócić uwagę, że wyniki nie obejmują prowizji maklerskich.

Za Chakrabarty, Moulton i Trzcinka

Uwzględnienie rynkowej charakterystyki spółek, czyli obliczanie stóp zwrotu z pozycji z uwzględnieniem stóp zwrotu spółek o podobnym profilu rynkowym w tym samym okresie „poprawia” osiągane przez zarządzających wyniki. Transakcje stają się zyskowne już przy horyzoncie czasowym od 6 miesięcy do 9 miesięcy.

Chakrabarty, Moulton i Trzcinka stwierdzili, że straty na handlu z krótkim horyzontem inwestycyjnym są powszechne. Nie ma segmentów rynku, na których takie transakcje są zyskowne. Nie ma też funduszy, a więc zarządzających, dobrze radzących sobie w krótkoterminowym handlu. Nawet jeśli fundusz osiąga zyski na krótkoterminowym handlu w jednym kwartale to nie jest w stanie utrzymać tej passy. Wyniki nie są trwałe co sugeruje brak rzeczywistych umiejętności w tym segmencie inwestowania. Wyraźnie słabsze wyniki krótkoterminowego handlu zaobserwowano:

- na małych spółkach

- na spółkach z niskim C/WK

- na spółkach z niskim momentum (niską stopą zwrotu z ostatnich 12 miesięcy)

- w czasie podwyższonej zmienności na rynku

Badacze wyciągnęli też inny wniosek: fundusze o największym udziale krótkoterminowych pozycji i generalnie o największej aktywności transakcyjnej mają najsłabsze wyniki z krótkoterminowego handlu.

Chakrabarty, Moulton i Trzcinka poświęcili sporo miejsca próbom wyjaśnienia zaobserwowanych wyników. Wyniki analizy skłaniają do odrzucenia z puli potencjalnych wyjaśnień efektu dyspozycji, czyli skłonności do przetrzymywania stratnych pozycji i szybkiego sprzedawania zyskownych pozycji. Badacze odrzucili też hipotezę ucinania strat. Pozycje o krótkim horyzoncie nie notują słabych wyników bo zarządzający wychodzą z nich po dojściu do wniosku, że popełnili błąd (na przykład po dotarciu na rynek nowych informacji). CMT wykazali, że gdyby krótkoterminowe pozycje przytrzymano w portfelu przez 12 miesięcy to przyniosłyby lepsze wyniki.

Badacze zaproponowali dwa wyjaśnienia. Zauważyli, że uzyskane wyniki może wyjaśnić podejmowanie decyzji pod wpływem niedawnych wyników (tzw. recency bias). Zarządzający sprzedają pozycje przeciwko którym trend rynkowy obraca się wkrótce po otworzeniu tych pozycji. Badacze spekulują także, że wyniki mogą być wynikiem aktywności dla aktywności – zarządzający dokonują roszad w portfelu bo zdają sobie sprawę, że takie są wobec nich oczekiwania. Otrzymują pensje za zarządzanie więc powinni zarządzać portfelem nawet wtedy gdy nie pojawiają się na rynku żadne nowe cenotwórcze informacje.

Jeśli uzyskane przez CMT wyniki zostaną potwierdzone w kolejnych badaniach to otrzymamy kolejny dowód na to, że inwestowanie (a może handel akcjami) z krótkim horyzontem inwestycyjnym jest bardzo wymagającą aktywnością. Nawet zawodowi zarządzający nie radzą sobie z tym rodzajem inwestowania. Indywidualni inwestorzy powinni więc zastanowić się czy dysponują merytoryczną lub emocjonalną przewagą nad innymi inwestorami, która umożliwią im złamanie buffettowskiej zasady głoszącej, że rynek akcyjny transferuje pieniądze od niecierpliwych do cierpliwych inwestorów.

1 Komentarz

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Mysle ze statystyka za ostatnie 5 lat byla by jeszcze gorsza.Widac to po zwijaniu sie prop shopow – pomimo tego ze prowizje w USA praktycznie nie istnieja ( sa ponizej centa albo wrecz placi sie za zawieranie transakcji w ramach ,,add liquidity'' ) rentownosc jest rozpaczliwa z uwagi na brak zmiennosci.Z rynku ucieka kazdy kto nie jest dlugoterminowym inwestorem,a rynek wraca do sytuacji sprzed startu hossy lat 90 – ultraniska zmiennosc i gielda jako miejsce dla osob bardzo zamoznych.Przy aktualnych kursach gdzie wiekszosc akcji kosztuje co najmniej 50 usd i zmiennosci nie da sie grac intraday a z kolei inwestor dlugoterminowy by zbudowac portfel kilku spolek i chcac kupic powiedzmy po 100 sztuk potrzebuje minimum 50 000 USD.Stad popularnosc etf – nawet jednak wtedy chcac kupic 100 sztuk trzeba kilkudziesieciu tysiecy dolarow.