Nawiązując do poprzedniego mojego wpisu o strategiach systematycznego nabywania funduszy, dobrym memento może być analiza statystyk pokazujących jak do tego zabrać się od złej strony.

Tego rodzaju zagregowane dane pokazuje regularnie co roku dla rynku amerykańskiego firma DALBAR, a są one dość często cytowane na portalach inwestorskich jak i w literaturze. Kilka lat temu i na naszych blogach pokazywałem fragmenty tych statystyk, nie będzie chyba grzechem odświeżenie ich oraz opatrzenie kilkoma komentarzami nowego rodzaju.

Raport ten nazywa się „Quantitative Analysis Of Investor Behavior” (Jakościowa analiza zachowań inwestora) i jest dostępny na stronie www.dalbar.com . Niestety pełna, aktualna wersja jest płatna. Natomiast jej fragmenty można w obfitości znaleźć na wielu portalach, jak również pełne wersje z lat poprzednich. Będę z nich korzystał z podaniem źródeł.

Najważniejsze pytanie: co mierzą owe statystyki? Otóż dotyczą one wyników wszystkich inwestujących w jednostki amerykańskich funduszy. Dziś tego rodzaju dane nabierają szczególnego znaczenia, a to dlatego, że od kilku lat trwa masowy exodus z tych funduszy do produktów indeksowanych, przede wszystkim ETFów. Powodem tej ucieczki są przede wszystkim wyniki funduszy, które po odjęciu prowizji w znaczącej ilości przypadków nie są w stanie pokonać zwrotów uzyskanych z prostego indeksowania, a więc zakupu produktów naśladujących indeksy giełdowe.

Bosiowa seria biuletynów, pokazujących 10 strategii poradzenia sobie z optymalnym doborem funduszy do portfela, miała być w zamiarze próbą pokazania jak uniknąć losu tych wszystkich, którzy nie tyle uciekają w produkty indeksowe, co tych, którzy zamiast zakopania kupionych jednostek na lata czują potrzebę od czasu do czasu przewietrzenia portfela i uniknięcia sporych obsunięć kapitału podczas giełdowej bessy. Nie są to oczywiście strategie idealne, pozwalają jednak lepiej zrozumieć ten rynek i jego dynamikę, złapać obiektywniejszy dystans i psychiczną równowagę, odrzucić poczucie bezradności i spróbować zmniejszyć obsunięcia, nawet czasem może kosztem mniejszych zwrotów. Kupno jednostek funduszu to nic innego jak zakup w jednym pakiecie pliku akcji różnych spółek, do czego zarządzający dokładają swoją wiedzę i strategię, które mimo wszystko da się co nieco poprawić własnym wyborem czasu zakupu i nazwy funduszu.

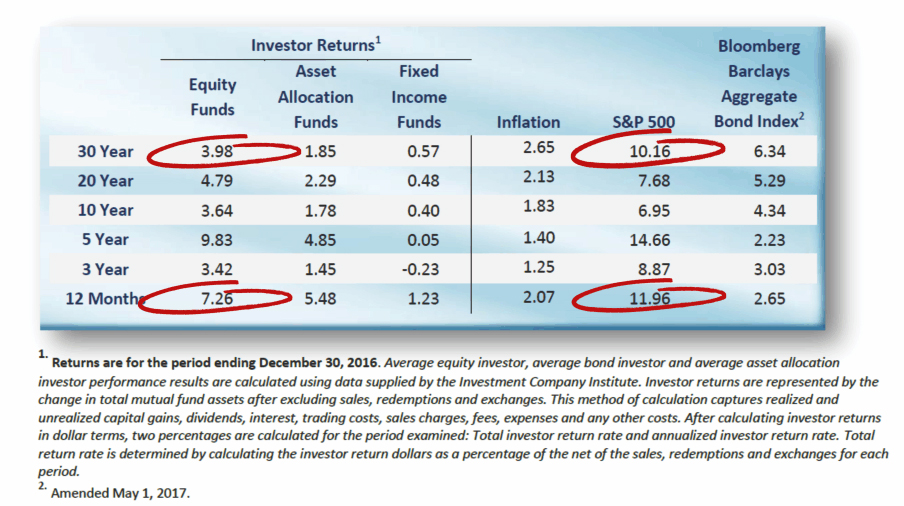

Wróćmy do DALBARa i raportu za okres do końca 2016 roku. Poniższe zestawienie, zaczerpnięte z portalu „Real Investment Advise”, pokazuje esencję całego raportu:

Kilka słów o tym jak to czytać.

Pierwsza od lewej kolumna pokazuje okres wyliczenia wyników. I tak np. „30 year” pokazuje jakie średnie wyniki w poszczególnych kategoriach uzyskiwali inwestorzy w 30 letnich okresach obliczeniowych.

Następne 3 kolumny pokazują średnie stopy zwrotu inwestorów inwestujących po kolei w: fundusze akcji, w fundusze lokujące w wiele innych aktywów poza akcjami oraz inwestujący w fundusze pieniężne oraz obligacyjne. Zwroty te uwzględniają już koszty jak i dodatkowe przychody (np. dywidendy).

Czwarta kolumna to średnia inflacja w poszczególnych okresach, piąta to średnia zmiana indeksu S&P 500, ostatnia kolumna to dla porównania indeks obligacyjny obliczany przez Bloomberg.

Wnioski nasuwają się same po porównaniu tych cyferek.

Spójrzmy na ostatni rząd dla przykładu. W 2016 roku przeciętny inwestor zarobił w funduszach akcyjnych 7,26%, podczas gdy indeks S&P500 wzrósł w tym czasie o 11,96%. Takie porównanie jeszcze mocniej wzmacnia skłonność to rezygnacji z funduszy na rzecz produktów indeksowych. To jednak nieco mylny obraz. Taka różnica nie wzięła się z tego, że fundusze akcyjne zarobiły mniej niż rynek, choć faktem jest, że tylko ok 40% amerykańskich funduszy pobiło benchmark mierzony indeksem w zeszłym roku. W dużej mierze jednak ta różnica bierze się z aktywności samych inwestorów, czyli przerzucania środków między funduszami, spekulowania jednostkami, zakupami i umorzeniami w nietrafionym momencie, krótkim czasie inwestowania itp. Tę różnicę w zwrotach indeksu i przeciętnego inwestora określa się fachowo nazwą „Behavioral Gap” (Luka w zachowaniu).

Szczególnie rzuca się w oczy luka między funduszami pieniężnymi/obligacyjnymi a indeksem obligacji. Zdawałoby się niewymagające aktywności fundusze rynku pieniężnego i obligacji, nie doświadczające przecież specjalnych obsunięć cen takich jak akcyjne, skłaniać powinny inwestujących do cierpliwości, która pozwoli uchronić kapitał przed inflacją. A jednak i tutaj obserwujemy niszczącą nadaktywność. A przy okazji: średni okres przetrzymywania jednostek wszelkich funduszy przez inwestorów to 3,8 roku (4,1 roku w poprzednim badaniu).

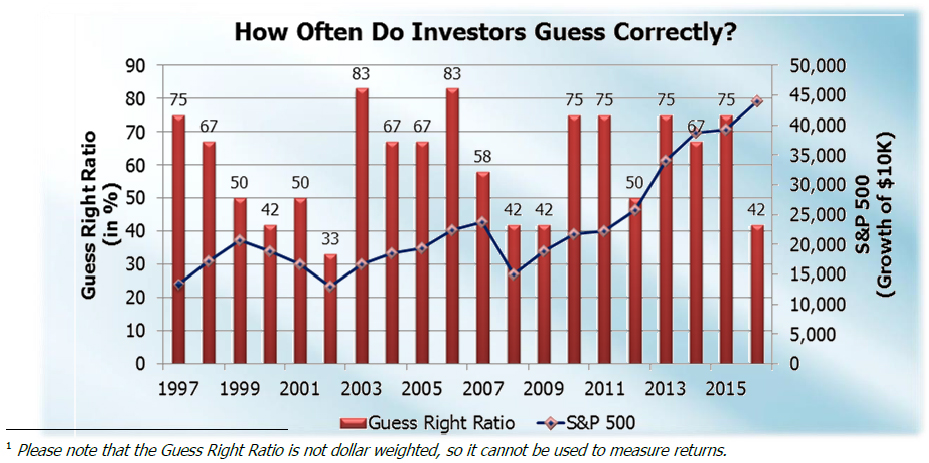

Jeszcze jedna miara, również zapożyczona z owego raportu za pośrednictwem Real Investment Advice, to tzw. guess right ratio, a więc odgadywanie poprawnego kierunku zmian cen w kolejnym miesiącu. Mierzy się to wpływami i wypływami środków do/z funduszy. Przez 20 lat wyglądało to tak:

Brązowe słupki to trafność. Linia ciągła to indeks S&P500. Za 2016 rok wychodzi, że owa trafność sięgnęła poziomu 42%, a więc tyle, co podczas kryzysu w latach 2007-2009 i znacznie poniżej 75% w roku 2015. Co oznaczałoby, że inwestorzy raczej mylili się w osądach przyszłości kupując fundusze niż płynęli z trendami.

Brązowe słupki to trafność. Linia ciągła to indeks S&P500. Za 2016 rok wychodzi, że owa trafność sięgnęła poziomu 42%, a więc tyle, co podczas kryzysu w latach 2007-2009 i znacznie poniżej 75% w roku 2015. Co oznaczałoby, że inwestorzy raczej mylili się w osądach przyszłości kupując fundusze niż płynęli z trendami.

Gdyby chcieć pokusić się o jakiś ogólny wniosek, to wychodziłby tylko jeden: jeśli inwestować w fundusze to na lata, a jeszcze lepiej zindeksować w portfelu indeks (za pomocą ETFówc lub funduszy indeksowych), bądź też trzymać się samych obligacji zamiast poszukiwać funduszy, które oferują jednostki z rynku pieniężnego. Prawdopodobnie dane na naszym rynku nie różnią się od tych pokazanych wyżej.

Zwykle jednak inwestujący w fundusze nie kreślą jakichś specyficznych planów czy strategii na przyszłość, poddając się raczej bieżącym nastrojom, niewyrobionym przekonaniom, aktualnym potrzebom czy medialnej gorączce. Stają się ofiarami nieprzygotowania albo nadmiernej aktywności. I z reguły nie zdają sobie sprawy z powyższych statystyk. A więc szybki kurs inwestowania w fundusze nie jest w żadnym razie przesadą. Polecając przy tej okazji 10 lekcji przygotowanych dla tego celu przez BOŚ dodam, że w kolejnym wpisie te statystyki posłużą do zaglądnięcia w mroczne zakamarki inwestorskiej osobowości.

—kat—

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.