Ten tydzień bez wątpienia należał do FED, poszukajmy śladów tego zdarzenia w bardziej praktycznym aspekcie

Po posiedzeniu znamy mniej więcej kalendarz dalszych podwyżek stóp procentowych w USA, jak również szybkość ściągania z rynku niebywałej masy pieniądza, wpompowanego w trakcie „luzowania ilościowego” po kryzysie zakończonym w 2009 roku. To ten pieniądz stał w dużej mierze za 8-letnią hossą i doprowadzeniem rynku akcji do obecnego przewartościowania. Tempo ogłoszonego zdejmowania z rynku nadmiaru pieniądza oraz podwyżek stóp nie wzruszyły jednak akcjonariuszy, nie ma więc o czym rozprawiać, gdyż indeksy zmieniły się nieistotnie. Bardziej przejęli się posiadacze obligacji, bo nie dość, że pojawi się ich podaż, to na dodatek będą tanieć z powodu rosnących wraz ze stopami procentowymi odsetek. Warty dziesiątki bilionów dolarów rynek obligacji, o historycznie niskiej stopie odsetkowej, ma się czego obawiać.

Ciekawe jest to, że wbrew klasycznym teoriom ekonomii, te hałdy pieniędzy nie ruszyły przez te lata w jakiś wyraźny sposób inflacji, która stanowi podstawowy wskaźnik działań FED. A zwykle widać ją najprościej w kursach towarów, tym bardziej, że przecież ożywienie gospodarcze zwykle podnosi na nie popyt, a więc i ceny.

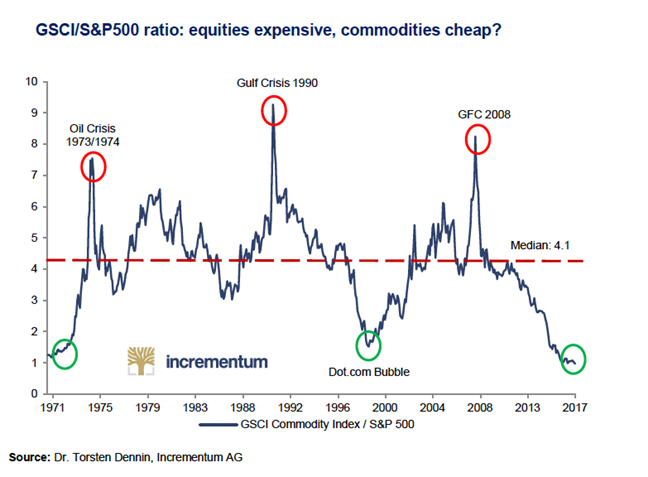

W tym kontekście przypomniał mi się wykres, który od lata krąży po internecie i nadal wygląda aktualnie. Pokazuje on jak indeks cen towarów (GSCI) zmieniał się przez ostatnie dekady w proporcji do indeksu akcji (S&P 500):

Indeks GSCI obejmuje wagowo ułożony rynek 24 towarów i można w Chicago handlować kontraktami na niego. Kilka więcej szczegółów na jego temat:

https://en.wikipedia.org/wiki/S%26P_GSCI

Jak widać z wykresu doszliśmy do niskiego ekstremum, na poziomie którego poprzednio następował odwrót proporcji, warto więc odnotować ów fakt i pomyśleć o jego praktycznych następstwach.

Otóż do owego ekstremum dojechaliśmy z powodu znaczącą dynamiczniej rosnących cen akcji w stosunku do cen towarów, które nie mają od kilku lat dobrej passy. Jeśli miałoby nastąpić odwrócenie owej tendencji wskazanej na obrazku, to albo ceny akcji musiałyby dramatycznie szybciej spadać w stosunku do cen towarów albo ceny towarów piąć się w górę w tempie przekraczającym wzrosty kursów akcyjnych. Oba warianty są możliwe. Pierwszy oznaczałby bessę na giełdach, drugi – znaczący popyt na towary, a więc dobry czas na grę po długiej stronie rynku, a w rezultacie inflację, która i tak przełoży się na reakcje FED i szybsze podwyżki stóp (czyli możliwe spadki z tego powodu na giełdach).

Przesilenie czeka tuż za rogiem…

==kat===

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.