Proponuję chwilę przyjemności z dość opisowymi wykresami, które przecież lepiej niż tysiące słów pozwalają być na bieżąco z tym, co dzieje się na rynkach finansowych.

Pierwszy z nich niczym huragan przeleciał przez serwisy i blogi w połowie marca. Pokazuje on to, co o wartości akcji handlowanych w różnych regionach globu myślą potentaci zarządzania, czyli fundusze inwestycyjne, hedgingowe i inni instytucyjni gracze z najwyższej ligi. Co miesiąc około dwustu z nich przepytanych zostaje przez Bank of America Merill Lynch, zbierający odpowiedzi w taki oto obrazek:

Na osi poziomej mamy czas (rok po roku), na pionowej odsetek netto tych, którzy uważają, że dany rynek jest przewartościowany (powyżej poziomu 0) lub niedowartościowany (poniżej poziomu 0).

Granatowa krzywa dotyczy rynku amerykańskiego. Okazuje się, że rekordowe 81% odpytywanych sądzi, że Ameryka jest na dziś zbyt droga, najdroższa w tym tysiącleciu, akcje kosztują więcej niż ich rzeczywista wartość uzasadniona fundamentami.

O ile sam podzielam pogląd tych, którzy określają obecny stan amerykańskiego rynku akcji jako bańkę spekulacyjną, wymagającą spuszczenia powietrza, o tyle nie bardzo rozumiem niesamowitej ekscytacji wszelkiej maści serwisów akurat tym właśnie wykresem. Od trzech lat niewiele mniejszy procent potentatów globalnego zarządzania uważa amerykańskie akcje za przewartościowane, a mimo to indeksy biły coraz to wyższe rekordy notowań wczechczasów. Z kolei 2-3 lata po rozpoczęciu obecnej hossy, ponad 20% więcej było za niż przeciw temu, że akcje są nadal przewartościowane, co nie przeszkadzało w powstaniu trendu wzrostowego trwającego już 8 lat. Z kolei ostatnią bessę 2007-2009 widziano już o 2-3 lata za wcześnie. Generalnie te trendy są zbliżone do przebiegu notowań choćby indeksu S&P 500, ale postrzeganie znaczącego wpływu tych instytucji na koniunkturę uważam za przesadzone. Warto wprawdzie odnotować obecny rekord na tle wcześniejszych nastrojów, ale to nie musi być już wstęp do bessy, która zawsze karmi się emocjami i nieracjonalnościami dłużej niż większość sądzi. Może to jednak wstęp do jakiejś większej korekty, tym bardziej, że taka publikacja zostawia swój ślad wśród masy czytelników. Techniczną korektę właśnie przechodzimy, ale bez większej dynamiki, co tylko bańkę wspomaga.

Drugie zastrzeżenie dotyczy pozostałych wycen na tym wykresie, o których niemal wcale się nie dyskutuje, a które tak mocno odbiegają od tych dotyczących USA. To te wszystkie kolorowe krzywe poniżej, oznaczające wycenę poszczególnych regionów poza Ameryką. Widać, że odpytywani, zarządzający w sumie setkami miliardów dolarów, permanentnie i częściej uważają rynki europejskie, wschodzące i japoński za niedowartościowane (czytaj: warte zainwestowania). Rozwijające się „emerging markets” (GEM na wykresie) są na tej skali obecnie przeciwnym biegunem USA, czyli niesamowitą okazją inwestycyjną. Aż dziw bierze, że jeszcze jej nie zarbitrażowano. Generalnie gdyby trzymać się tych opinii, należałoby od dawna utrzymywać krótką pozycję na USA i długą na resztę świata. Taka transakcja zapewniłaby jednak nieustanną stratę. Jeszcze raz dowiedziono nam, że cena i wartość to dwa kolosalnie różne numerki.

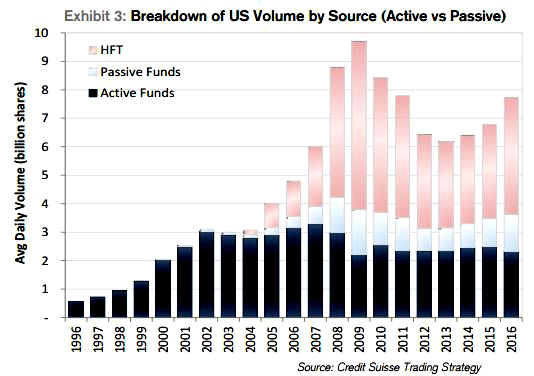

A kto dziś rozdaje karty na giełdach amerykańskich? Poniższy wykres zawiera rozkład 3 największych grup „trzymających” obroty amerykańskich giełd, liczone w miliardach akcji na dzień, rok po roku:

Jasno różowawy kolor to część opanowana przez algorytmy szybkich częstotliwości (HFT). Od dekady dominują, choć zmienia się nieco ich charakter (zaczyna przeważać animacja, czyli „market making”) i zmniejszają ich zyski. Dla nich nie ma znaczenia, w którym kierunku zamierzają się poruszać kursy, oby tylko zmienność istniała (a tej brak ostatnio). Nadal ponad 50% obrotów należy do nich. Ciekawe natomiast, że pomimo znacznego odpływu kasy z funduszy aktywnych (czarny kolor) ich obroty nie maleją. W takim razie muszą szybciej obracać kurczącymi się środkami, choć w związku z wycofywaniem coraz częściej stają po stronie sprzedaży. Obroty z tych 3 źródeł odbudowują się powoli wbrew wcześniejszym tendencjom, reszta rynku jest natomiast w tym podziale tortu nieistotna.

Zawsze zwracam przy tej okazji uwagę na codzienne spostrzeżenia analityków i komentatorów, że „rynek zrobił to i tamto z powodu tego i owego”. Otóż algorytmy mają gdzieś to, co się dzieje na rynku, żywią się samym obrotem, nawet jeśli kursy stoją w miejscu. Z kolei pasywne indeksowanie tylko kupuje na długi termin, również bez względu na to, co się dzieje wokół. Co najwyżej pozostałe fundusze działają w miarę aktywnie i w korelacji do koniunktury, ale również w długim terminie, więc pojedyncze wydarzenia inne niż Brexit czy bankructwo Lehman Brothers nie mają dla nich większego znaczenia. Jeden dzień w tej perspektywie to zwykły szum, któremu media nadają rangę epopei.

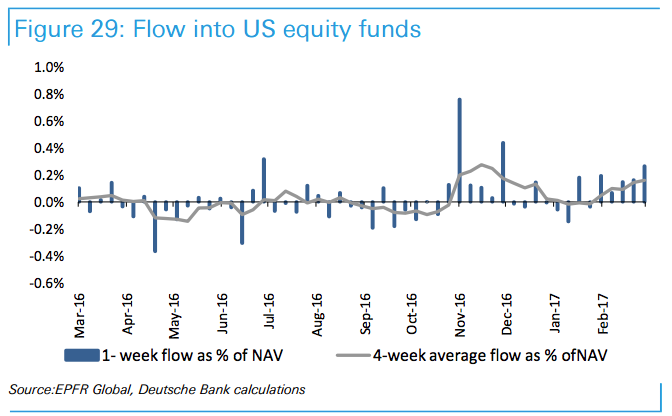

Trzeci wykres (za Deutsche Bank) wskazuje kierunki przepływu kapitału do i z funduszy akcyjnych w USA. Widać, że po wyborze Trumpa więcej tam lokowano niż wycofywano:

To zwykle najlepszy antywskaźnik, pomijając kwestię tego, że z funduszy aktywnych w ogóle trwa exodus na rzecz indeksowych i ETFów. Nastroje prowzrostowe na tym wykresie słabną, aczkolwiek ten ostatni zryw powyborczy może być jednym ze swoistych, bo ostatnich aktów nieudanej euforii. A może to jedynie zwolennicy „efektownych” pomysłów nowego prezydenta okazują mu w ten sposób swój podziw?

To zwykle najlepszy antywskaźnik, pomijając kwestię tego, że z funduszy aktywnych w ogóle trwa exodus na rzecz indeksowych i ETFów. Nastroje prowzrostowe na tym wykresie słabną, aczkolwiek ten ostatni zryw powyborczy może być jednym ze swoistych, bo ostatnich aktów nieudanej euforii. A może to jedynie zwolennicy „efektownych” pomysłów nowego prezydenta okazują mu w ten sposób swój podziw?

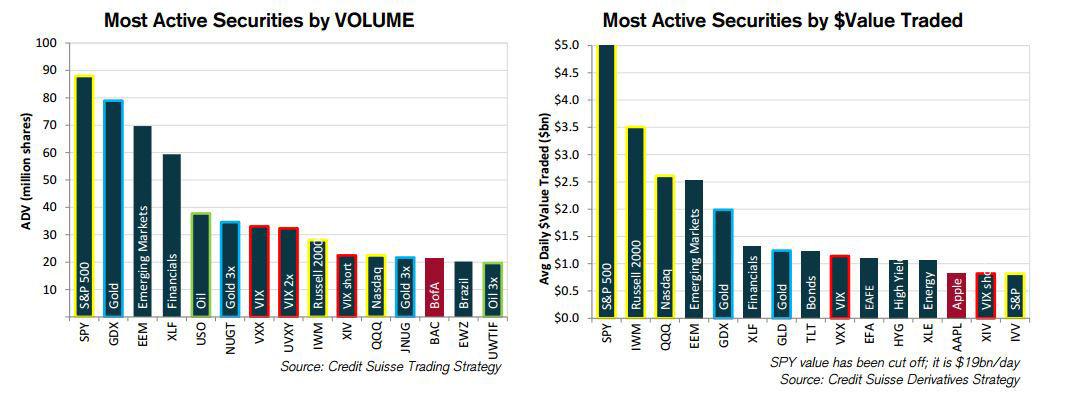

Na kolejnym mamy diagram pokazujący najbardziej aktywnie handlowane akcje i ETFy w USA. Po lewej stronie pod względem dziennej, średniej ilości sztuk, po prawej – według wartości obrotu:

W obu konkurencjach wygrywa ETF na indeks S&P500 czyli SPY. Zresztą ETFy zdominowały te rankingi po całości, zastępując akcje, reprezentowane jedynie przez Apple i Bank of America (o dziwo). Dość sporo jak widać handluje się zmiennością (VIX), łatwo zrobić sobie ekspozycję na wspomniane wyżej rynki rozwijające się (Emerging markets), czy całe branże (finansowa, energetyczna). ETFy nie są może aż tak zmienne jak same akcje, ale dużo bezpieczniejsze (nie zbankrutują, trudniej nimi manipulować), ten trend ze wszech miar wydaje się sensowny i pożądany. Sam z przyjemnością zapakowałbym kilka z nich do własnego IKE gdyby była taka możliwość. Póki co można po to w miarę prosto sięgnąć za pomocą http://bossa.pl/oferta/zagranica/, nie wszystko bowiem dostępne jest na forex i CFD.

—kat—

2 Komentarzy

Skomentuj Jac Anuluj pisanie odpowiedzi

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Nawiazujac do mysli konczacej powyzszy wpis. Ostatnio zauwazylem, ze jeden z konkurencyjnych domow maklerskich wprowadzil mozliwosc inwestowania przez IKE/IKZE na gieldach zagranicznych NYSE, NASDAQ, LSE, DB. Niestety tylko w akcje, nie ma mozliwosci inwestowania w ETFy, co mnie bardzo zdziwilo i zasmucilo, ale zawsze to krok w dobrym kierunku. Co ciekawe takie ograniczenie nie dotyczy "zwyklego" rachunku.

Czy DM BOS rozwaza umozliwienie inwestowania na rynkach zagranicznych przez IKE/IKZE?

No dobrze… wykresy lepiej niż tysiące słów… ale co z nich wynika – z tych wykresów ? Coś konkretnego ?