Jak wygląda sprawa ruchów cen po przełamaniu rocznych maksimów na naszej GPW?

W poprzednim wpisie pokazywałem statystyki i wykresy dla amerykańskiego indeksu S&P500, a ilustrowały one odpowiedź na podobne pytanie do zadanego na wstępie. Wychodziło z nich, że w rok po przełamaniu szczytów giełda pozwalał całkiem nieźle zarabiać po kupnie tego rynku (np. mógłby być to ETF na ów indeks). W krótszych terminach obraz przez ostatnie 2 dekady pokazywał za to dość negatywne wyniki takiej inwestycji.

Identyczną symulację przeprowadziłem dla naszego WIG20. O rocznych rekordach możemy na dziś wprawdzie tylko pomarzyć, ale w miarę upływu czasu i wraz z kolejnymi spadkami, owe maksima przesuwają się coraz niżej, i być może któregoś dnia wcale nawet niezbyt szalony ruch w górę doprowadzić może do ustanowienia rocznego maksimum. Bądźmy więc gotowi na taką chwilę, by mniej więcej wiedzieć czego można się wówczas spodziewać.

Warunki brzegowe poniższych symulacji:

- kiedy indeks WIG20 zamyka się powyżej maksymalnego kursu z ostatniego roku (250 sesji), kupujemy go właśnie na koniec owej sesji po kursie zamknięcia,

- początkowy kapitał 50 000 PLN, w każdą transakcję wkładamy 90% aktualnie dostępnych środków,

- nie uwzględniam prowizji i poślizgów dla lepszej przejrzystości całej operacji,

- dane z http://bossa.pl/notowania/pliki/eod/amibroker/

- jeśli podczas utrzymywania pozycji pojawi się kolejny sygnał tego samego typu, ignorujemy go, jesteśmy już bowiem na rynku.

W 3 kolejnych testach założyłem, że pozycję zamykamy po: tygodniu, czyli na koniec piątej sesji od wejścia na rynek, po miesiącu (25 sesji) i po roku (250 sesji). Wyniki nie okazały się jakoś specjalnie oszałamiające. Po 5 dniach rynek w sumie nie dał zarobić w 59 tego typu wydarzeniach (trafność tylko 41%). Jeszcze gorzej wyglądało to po miesiącu: w sumie 17% straty w 30 transakcjach po przełamaniu szczytu. Najlepiej zapracowało takie wybicie po roku, ale próbka statystyczna była dość mała, tylko 10 zdarzeń, z tego 6 zakończonych zyskiem, ale po odjęciu strat zostało w sumie 48,5% zysku. Ten indeks jest więc dość płochy na rocznych szczytach.

W drugim podejściu postanowiłem sprawdzić siłę takiego wybicia ponad roczne maksima na naszych akcjach, które są przecież bardziej zmienne od indeksów. To powinien być dobry weryfikator ich siły fundamentalnej, o czym niejednokrotnie już pisałem na blogu. Wybrałem jednak i tak dość niemrawe blue chipy, czyli spółki z obecnego składu WIG30. Testy przeprowadziłem dokładnie tak jak wyżej w przypadku samego indeksu, z jednym wyjątkiem – w każdą transakcję angażowałem tylko 3% dostępnego kapitału. Obraz się zmienił, a wyglądał tak oto w szczegółach:

Po 5 dniach

Zysk całkowity: 49 %

Trafność: 55%

Transakcji: 1111

Maksymalne obsunięcie kapitału (max dd): 4,3%

Co mnie bardzo zdziwiło to naprawdę relatywnie niewielkie obsunięcie kapitału! Oczywiście po dodaniu prowizji zyskowność gwałtownie spada, ale w realu trzeba zmienić stop czasowy na porządną strategię zarządzania ryzykiem, a tu mamy tylko samo badanie siły rynku. Jest ona całkiem przyzwoita.

Po 25 dniach

Zysk całkowity: 103 %

Trafność: 59%

Transakcji: 595

Maksymalne obsunięcie kapitału (max dd): 4,7%

Obsunięcie nadal mikroskopijne. Rynek w takim razie lubi przebijanie rocznych maksimów. Zobaczmy jak wygląda equity, czyli krzywa zmian kapitału:

Zaskakująco płynnie i obiecująco. Rocznych maksimów nie trzeba wcale sprzedawać, rynek i tak się po nich całkiem przyzwoicie napędza.

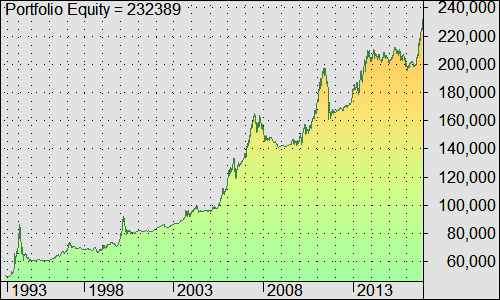

Po roku

Zysk całkowity: 365 %

Trafność: 67%

Transakcji: 195

Maksymalne obsunięcie kapitału (max dd): 30%

Krzywa kapitału do kompletu:

Jest moc, jak mawiają nasi komentatorzy od skoków narciarskich. Tyle że na wykresie również porobiły się spore progi, zupełnie jak na owych skoczniach. Obsunięcie znacznie wzrosło, choć trafność na szczęście również. Pomiędzy miesiącem a rokiem część „skoczków” wypada z gry i spada ze sporym pędem, ale cała reszta ubiją przysłowiową śmietankę, którą można było spijać. I niewykluczone nadal będzie można, choć zaznaczam – tu trzeba szukać maksimów na pojedynczych spółkach, a nie na indeksie.

—kat—

1 Komentarz

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Wybierasz spółki, które obecnie są w WIG30? W takim razie popełniasz błąd podobny do 'survivorship bias'. Wybierasz tylko zwycięzkie spółki, nie mając tej wiedzy np. kilka lat temu. W 2009 roku PBG, Getin czy Polimex MS były w WIG20, a teraz szorują po dnie.