Opublikowane niedawno wyniki najnowszej edycji Ogólnopolskiego Badania Inwestorów potwierdzają niepokojący trend demograficzny wśród inwestorów indywidualnych na polskiej giełdzie.

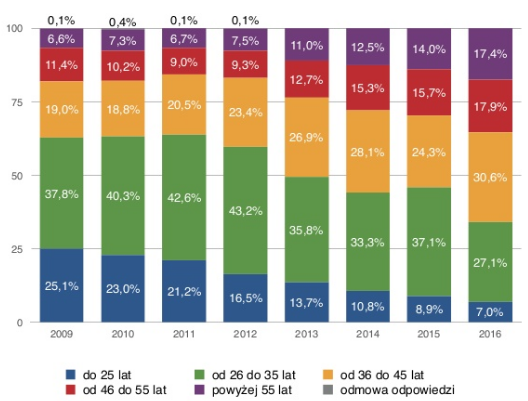

Od kilku lat konsekwentnie zmniejsza się udział młodych ludzi w grupie inwestorów giełdowych. Pomiędzy 2009 a 2016 rokiem udział osób w wieku poniżej 25 lat spadł z około 25% do 7% a udział osób w wieku poniżej 35 lat spadł z 63% do 34%. Warszawska giełda nie jest już miejscem dla młodych ludzi. Zasygnalizowany trend pokazany jest na poniższym wykresie:

Za OBI 2016

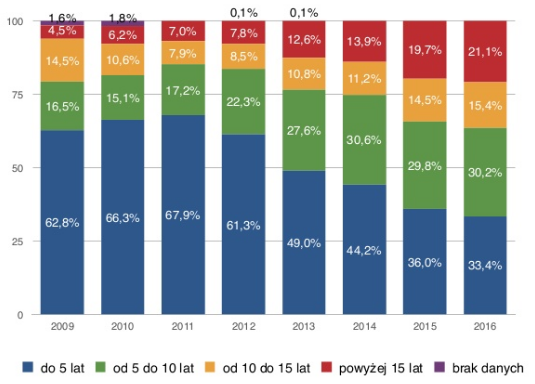

Moim zdaniem spadek udziału młodych ludzi wśród inwestorów giełdowych związany jest z innym zjawiskiem pokazanym w wynikach OBI 2016: spadającym udziałem nowych czyli młodych stażem inwestorów wśród indywidualnych inwestorów na warszawskim parkiecie. Udział inwestorów o doświadczeniu inwestycyjnym krótszym niż 5 lat spadł z 63% w 2009 roku do 33% w 2016. Wspomniane wyżej trendy mogą być ściśle powiązane: GPW przyciąga coraz mniej nowych inwestorów, którzy z reguły byli ludźmi w trzeciej dekadzie życia.

Za OBI 2016

Myślę, że jest to niepokojące zjawisko i to nie tylko z punktu widzenia operatora rynku akcyjnego i domów maklerskich, które najwyraźniej nie radzą sobie z przyciąganiem nowych klientów w segmencie inwestorów indywidualnych. Moim zdaniem największe straty mogą ponieść młodzi ludzie, których omijają korzyści związane z inwestowaniem na rynku akcyjnym. Zarówno dane historyczne jak i dominujące opinie o rynku finansowym sugerują, że rynek akcyjny oferuje w długim terminie atrakcyjniejsze stopy zwrotu niż rynek instrumentów dłużnych czy gotówka. Jeśli ostatnie stulecie na rynkach finansowych nie było anomalią to pokolenie młodych ludzi unikających inwestycji akcyjnych wyrządzi sobie sporą szkodę – przynajmniej z punktu widzenia realizacji długoterminowych celów finansowych, w których dominuje zgromadzenie adekwatnego kapitału emerytalnego. Unikanie rynku akcyjnego w młodym wieku jest tym bardziej kosztowne, że długi horyzont inwestycyjny dwudziestolatków i trzydziestolatków teoretycznie daje im większą wytrzymałość na ewentualne obsunięcia kapitału spowodowane przez bessy a tym samym umożliwia inwestowanie na rynku akcyjnym większej części aktywów niż w przypadku inwestorów w bardziej zaawansowanym wieku.

Co ciekawe, wspomniany wyżej trend unikania rynku akcyjnego przez młodych ludzi nie jest zjawiskiem lokalnym, ograniczonym do rynku polskiego. Od kilku lat anglojęzyczne media i blogi publikują artykuły o tym, że pokolenie millenialsów (ludzi w wieku 18-35) inwestuje bardzo ostrożnie i unika rynku akcyjnego. W przypadku mieszkańców USA (ale także Europy Zachodniej) za jeden z powodów takiej postawy uważa się generalnie trudniejszą sytuację ekonomiczną młodego pokolenia. Myślę, że ten czynnik nie odgrywa istotnej roli w Polsce a przynajmniej trudno pogodzić takie wytłumaczenie z rosnącymi płacami i zacieśniającym się rynkiem pracy.

Dlatego wśród przyczyn spadku zainteresowania giełdą w młodym pokoleniu Polaków widziałbym raczej niekorzystną koniunkturę giełdową i zmianę społecznego nastawienia do rynku finansowego. Z całą pewnością istotną rolę odegrała bolesna bessa z lat 2007-2009 zwłaszcza katastroficzne spadki na wielu małych i średnich spółkach. Takie epizody rynkowe potrafią zniechęcić całe pokolenia do inwestycji akcyjnych. Co więcej po początkowym silnym odbiciu koniunktura na polskim rynku akcyjnym daleka była od wytworzenia entuzjastycznej atmosfery wokół giełdy, która umożliwiłaby masowe przyciągnięcie nowych inwestorów. Gorączka związana z hossą w segmencie deweloperów gier komputerowych to najwyraźniej za mało by zrównoważyć negatywne sygnały dochodzące z rynku akcyjnego – takie na przykład jak spektakularnie słabe zachowanie spółek, które weszły na GPW w ramach nagłośnionych prywatyzacyjnych IPO.

Nie można także zignorować roli zmiany społecznego nastawienia do rynków finansowych. W okresie kilku lat po kryzysie finansowym niemalże wszystkie obozy polityczne i ideologiczne angażowały się w jakąś formę anty-finansowego populizmu. Anegdotycznym przykładem takiego populizmu jest niemalejąca popularność słowa bankster. Częste atakowanie rynków finansowych, w tym giełdy jako kasyna czy szulerni przez ideologiczne czy polityczne autorytety zapewne także odegrało rolę w zniechęceniu młodych ludzi do inwestycji akcyjnych. Nawet jeśli było tylko cynicznym populizmem mającym uzasadnić niepopularne decyzje polityczne – takie jak demontaż systemu OFE.

9 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Młodzi ludzie po prostu gremialnie nie wierzą w przyszłość. Wszystkie badania, które pokazują, że demokracja jest właściwie opcjonalna, wybory mogą być, a mogą nie być, są tylko przejawem tego braku wiary, jak gorączka jest objawem wielu groźniejszych chorób. Nie ma nadziei, że przyszłość będzie lepsza, że warto w nią zainwestować. Powszechne jest poczucie, że raczej lepsza nie będzie, a jeśli nawet, to jest to niejako losowe, nie ma się na to żadnego wpływu.

W takiej sytuacji lepiej inwestować tu i teraz, zamiast powierzać pieniądze nieprzejrzystym systemom.

Jak na to się nałoży dwie informacje:

1) Że trudno wygrać z indeksem

2) Że stopy zwrotu z WIG/WIG20 w ostatnich DZIESIĘCIU (dla wielu to wieczność) latach wynoszą -6%/-46%(!!!)

trudno takie zachowanie uznać za całkiem irracjonalne.

PS. Wzrost płac o którym piszesz ani nie jest specjalnie drastyczny, a na dodatek jest to zjawisko względnie nowe. Proponuję porównać jakie są zasoby mieszkaniowe Polaków z innymi krajami: to tam najpierw pójdą ew. inwestycje.

@ Marcin

Co masz na myśli przez inwestowanie tu i teraz?

Wspomniałeś o rynku nieruchomosci. Być może kredyty frankowe miały pewien udział w spadku zainteresowania giełdą. Frankowicze wydają się ekonomicznie-społeczną grupą, która powinna inwestować na rynku akcyjnym. Sytuacja z kredytami mogła ich jednak totalnie zrazić do jakiegokolwiek ryzyka finansowego.

Wydawanie na ciuchy. "Inwestowanie" w tracące 15% rocznie na wartości samochody. Robienie sobie fotek na instagramie najnowszym modelem telefonu. Typowe działanie w sytuacji "nie ma jutra".

Jeśli chodzi o nieruchomości, to nie miałem akurat na myśli kredytów, choć oczywiście one miały wpływ i to ogromny. I nie chodzi o zrażenie do ryzyka finansowego, tylko prosty fakt, że trzeba je spłacać, a raty nie spadają, więc nawet przy entuzjazmie do rynków po prostu nie ma wolnych środków. Myślałem bardziej o tym, że z powodu tragicznej sytuacji mieszkaniowej Polaków, to tam będą wkładane ogromne środki przez najbliższe lata. Jesteśmy w najgorszej sytuacji pod każdym względem (liczba mieszkań, liczba m2/osobę) w UE, poza Rumunią.

Dodatkowo niestety mamy dość wschodni styl konsumpcji. I nie ma specjalnie sił, które by to chciały zmienić, przeciwnie, na ulicach bilboardy Jaguarów i Infinity.

Dodaj do tego prekaryzację, która najbardziej dotyka młodych, brak stabilnych umów. Inwestowanie to zamrażanie środków na lata (jak się okazuje nawet 10 lat nie gwarantuje zysku).

Może inwestycje w akcje są dla "dziadków" ? Młodzi, jak już, to forex, opcje binarne, bitcoin'y.

Mirek,

pełna zgoda, w sumie nie jestem już taki bardzo młody, bo mam 36 lat, ale po spłaceniu mieszkania i kupieniu sportowego samochodu zapewne większość pieniędzy przeznaczanych na emeryturę odłożę na końcie w banku szwajcarskim. A drobną część zaryzykuję albo na forexie, albo na innych loteriach typu bitcoin. Inna sprawa, że hazard w ogóle mnie nie kręci, choć mam do niego ogromne szczęście (kilka razy wygrałem, choć nigdy nie grałem – bo przy okazji był jakiś konkurs, np kupiłem opony, dostałem zwrot kasy za 1, opisałem mój samochód – okazało się, że wybierano najlepszy opis z okazji 100 000 wpisów, wygrałem nawet w lotto 2 zł, bo wszyscy w nowej firmie grali i była składka 2 zł – było mi szkoda, ale w to wszedłem, ale tylko raz, reszta przegrała wygraną na kolejne zakłady itd itd).

Wydaje mi się, że młodzi mają też dużo stresów i nie szukają nowych wrażeń na rynkach akcyjnych. Frankowicze załatwieni na przeważnie całe życie, a tacy jak ja zapłacili ogromne pieniądze w złotówkach za mieszkania obiektywnie warte na pewno mniej, ale niestety taka cena życia w wyżu demograficznym (i kredytów na 100% mieszkania, RNS i innych podbijaczy cen nieruchomości).

"Około 70% roczników urodzonych na przełomie lat 1980-tych i 1990-tych otrzyma świadczenie na poziomie emerytury minimalnej" – tj. 1000 zł brutto.

https://wiedzadlapolityki.wordpress.com/2016/11/17/porozmawiajmy-serio-o-obnizaniu-wieku-emerytalnego/

Jak się jest przyszłym większościowym wyborcą, który zapewni sobie właściwą opiekę emerytalno-socjalną poprzez wybór do parlamentu odpowiedniej opcji politycznej to po co inwestować na giełdzie?

Troszkę nietrafny tytuł. W tej chwili to nie jest giełda dla nikogo. "Starzy" trwają, bo ich stać na niezarabianie przez kilka lat.

Ciekawsze byłyby dane dot. przenoszenia się polskich inwestorów indywidualnych za granicę. Może tam znaleźlibyśmy tych brakujących tutaj młodych 🙂

Ja założyłem konto w IB do zakupów w USA, a w kraju kupuję obligacje korporacyjen na stały 8%, więc na kupno polskich akcji za dużo kasy już nie zostaje.