Jednym z dyżurnych tematów na rynkach akcji w ostatnich tygodniach jest kondycja Deutsche Banku. Zamieszanie wokół niemieckiego banku rozlewa się w komentarzach pytaniami o kondycję innych europejskich banków. W polu zainteresowania są również banki włoskie i francuskie, ale szum nie omija amerykańskiego Wells Fargo Jeśli jednak spojrzeć na zachowanie sektora w całości, to ostatnie kilka miesięcy zdaje się sygnalizować raczej spekulacyjne zainteresowanie akcjami banków niż strach opisywany w mediach branżowych.

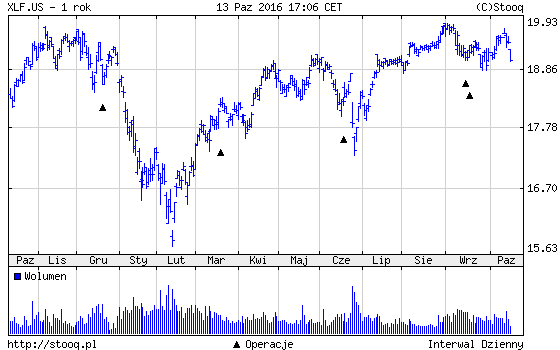

Zacznijmy od spojrzenia na amerykański sektor bankowy, który zdominuje jutrzejsze sesje wynikami wielkich graczy. Rzut oka na koszyk XLF (fundusz ETF SPDR Financial) pozwala na tezę, iż sektor oscyluje wokół rocznych maksimów i może nie imponuje zwyżką w skali roku (2,3 procent) , ale też nie odstaje mocno od szerokiego rynku (S&P500 +6 procent). W istocie amerykańskie banki zdają się być przedstawiane jako znacznie lepsze niż banki europejskie, ale radzą sobie niemal tak samo, jak wiele innych spółek z rynku, a wspólnym mianownikiem jest czekanie na powrót do większej rentowności.

Znacznie więcej zamieszania – i wątpliwości – wzbudza europejski sektor bankowy, który działa w cieniu ultra luźnej polityki banków centralnych i pytań o kształt branży w związku z szumem, jaki wywołało brytyjskie referendum o wyjściu Wielkiej Brytanii z Unii Europejskiej. W tym wypadku roczna strata koszyka EUF (fundusz ETF iShares MSCI Europa Financial) o przeszło 17 procent zdaje się uzasadniać pesymizm, ale ponad 20-procentowa zwyżka po brexit’owym tąpnięciu wskazuje, iż obraz daleki jest od rysunku, jaki dominuje w opisie sektora.

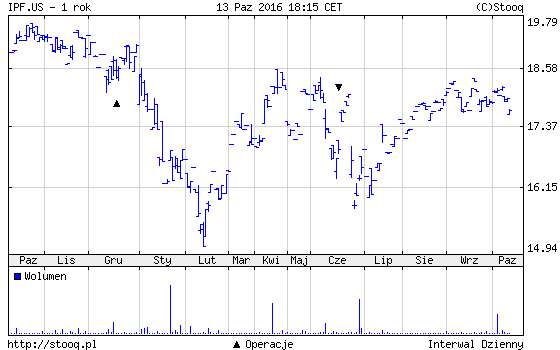

Dla porównania spójrzmy jeszcze na koszyk IPF (fundusz ETF dla globalnego sektora bankowego (SPDR S&P International Financial), którego roczna strat wynosi około 6 procent, ale odbicie po czerwcowym tąpnięciu jest równie dynamiczne, jak obserwowane na koszyku europejskim. Koszyk IPF – z racji szerokiej dywersyfikacji w skali globu – wydaje się ciekawym pomysłem dla graczy, którzy chcieliby szukać swojej szansy przy ograniczeniu ryzyk na lokalnych rynkach i przy jednoczesnej ekspozycji na coś więcej niż jeden czy dwa regiony.

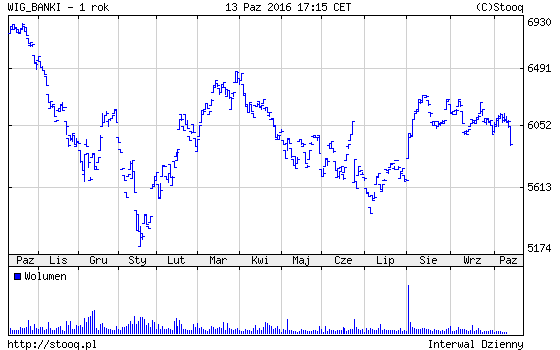

Rzućmy jeszcze okiem na polski koszyk WIG-Banki, który był jednym z asów warszawskich niedźwiedzi. Koszyk notuje roczną stratę większą od 14 procent, ale tegoroczny spadek ogranicza się już do niespełna 3 procent, a odbicie od lipcowego dołka wynosi kilka procent. Obraz techniczny indeksu wygląda dobrze dla optymistów i źle dla pesymistów – konsolidacja po fali wzrostowej – ale spekulacyjne nastawieni gracze mogą widzieć tam potencjał do kolejnej fali umocnienia, która nie tylko zredukuje tegoroczną stratę, ale również wyniesie warszawskie banki nad kwietniowe szczyty. Nie ma wątpliwości, iż korelacja z Europą ma również swoje znaczenie. Spekulacyjne nastawienie do sektora bankowego – w każdym kraju – wydaje się być zatem aktualne również w Warszawie.

Przyczyny relatywnie lepszej ostatnio – niż chce wielu obserwatorów – kondycji sektora bankowego wydają się banalne. Po cichu rynek wie, iż zamieszanie we włoskim sektorze bankowym jest ograniczone. Wszyscy – poza kilkoma gorącymi głowami – mają świadomość, iż Deutsche Bank nie jest drugim Lehman Brothers. Wreszcie wśród graczy rośnie również przekonanie, iż potencjalna, choć ciągle odległa, perspektywa zmiany w polityce monetarnej banków centralnych na mniej akomodacyjną przyniesie najwięcej poprawy właśnie w sektorze bankowym, który i tak potrafił być zyskowny nawet w środowisku niskich lub ujemnych stóp procentowych.

(źródło wykresów: Stooq.pl)

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.