Alfabetyczne portfele przedstawione na Blogach Bossy pokazały użyteczność nietypowych testów historycznych w komunikowaniu ważnych idei inwestycyjnych.

Ćwiczenie z portfelami zawierającymi spółki zaczynające się na te same litery alfabetu unaoczniło dwie ważne rzeczy:

- bardzo łatwo jest stworzyć strategie, które będą wyglądać dobrze w testach historycznych

- dobre wyniki historyczne wielu skomplikowanych strategii może wynikać z wykorzystywania prostych zjawisk, takich jak efekt małych spółek

Wesley Gray z Alpha Architect zaproponował równie nietypowy test historyczny, który na pierwszy rzut oka wydaje się bardziej kuriozalny niż test portfeli alfabetycznych. Trudno w to uwierzyć bo portfele alfabetyczne zawiesiły poprzeczkę bardzo wysoko.

Gray, ze spółek wchodzących w skład S&P500, tworzył portfele na podstawie przyszłych pięcioletnich stóp zwrotu i co pięć lat aktualizował te portfele. W skład pierwszego portfela wchodziło 50 spółek, które w najbliższych 5 latach miały osiągnąć najwyższe stopy zwrotu. W skład ostatniego, dziesiątego portfela, wchodziły spółki, które najbliższych pięciu latach miały osiągnąć najniższe stopy zwrotu. Tak więc Gray tworzył portfele w oparciu o znajomość przyszłych stóp zwrotu.

Myślę, że sporo czytelników zastanawia się w tym momencie jaki sens może mieć tak zdefiniowany test historyczny. Celem Graya było pokazanie, że nawet idealny wybór spółek do portfela nie musi gwarantować sukcesu inwestycyjnego. Oczywiście, po pięciu latach każdy portfel złożony z 10% najlepszych spółek osiągał spektakularne wyniki (niemal 29% przeciętnej rocznej stopy zwrotu przy wyniku S&P500 na poziomie 9,6%). Tym co zainteresowało analityka było to co działo się w trakcie tych pięcioletnich okresów: bezwzględne obsunięcia kapitału i okresy przegrywania z szerokim rynkiem.

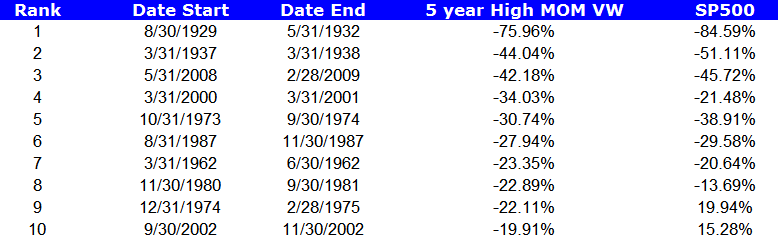

Poniższa tabela przedstawia dziesięć największych obsunięć kapitału zanotowanych przez idealnie wyselekcjonowane portfele składające się z 10% spółek o najwyższych, przyszłych pięcioletnich stopach zwrotu:

Za Wesley Gray

Jak widać, zanotowano pięć obsunięć o 30% i więcej oraz jedno obsunięcie przekraczające 75% (w czasie Wielkiego Kryzysu). Gray nie zdecydował się oddzielnie liczyć największych relatywnych obsunięć (względem szerokiego rynku) ale w pokazanych danych widać kilka takich epizodów. W dwóch kilkumiesięcznych epizodach idealne portfele przegrywały z szerokim rynkiem o odpowiednio 42% i 35%.

Myślę, że wybrany przez Graya pięcioletni okres trzymania spółek w portfelu dobrze odzwierciedla horyzont inwestycyjny deklarowany przez poważnie podchodzących do rynku akcyjnego indywidualnych inwestorów. Nietypowy test historyczny pokazuje, że nawet przy założeniu idealnej selekcji spółek do portfela inwestorzy muszą się liczyć z osiąganiem w krótkich okresach bardzo słabych wyników, tak słabych, że stworzą bardzo silną presję na porzucenie używanej strategii. Wydaje się, że bezwzględne obsunięcia powyżej 40% czy okresy przegrywania z rynkiem o 40% są powyżej progu bólu wielu indywidualnych inwestorów. Świadomość, że nawet idealnie wyselekcjonowane portfele, nie dają gwarancji uniknięcia takich zdarzeń, powinna uświadomić inwestorom niebezpieczeństwo używania krótkoterminowych wyników przy podejmowaniu decyzji inwestycyjnych.

Warto zauważyć, że powyższa zasada odnosi się do wielu aspektów inwestowania: do oceny poszczególnych spółek w portfelu, do oceny wyników funduszy inwestycyjnych czy analizy wyników całościowych strategii inwestycyjnych. Myślę, że trwający okres rynkowych turbulencji jest właściwym momentem do przypomnienia tej reguły: to właśnie w takich okresach inwestorzy często pozwalają by krótkoterminowe wahania cen czy nagłe zmiany nastrojów rynkowych stały się głównym kryterium oceny decyzji inwestycyjnych, które podejmowali w kontekście dużo dłuższego horyzontu czasowego.

1 Komentarz

Skomentuj GZalewski Anuluj pisanie odpowiedzi

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

„Świadomość, że nawet idealnie wyselekcjonowane portfele, nie dają gwarancji uniknięcia takich zdarzeń, powinna uświadomić inwestorom niebezpieczeństwo używania krótkoterminowych wyników przy podejmowaniu decyzji inwestycyjnych.”

To jest raczej pokazanie, w jaki sposób na rynku zdarzają się pewne sytuacje i zadanie pytania (między wierszami) – wytrzymałbyś?

Nawet wiedząc, o tym że zarobisz kilkadziesiąt procent, wytrzymałbyś przy zjeździe ponad 40? Czy jednak pojawiłyby się wątpliwości