Na koniec spójrzmy jeszcze czy strategie „gorącej ręki” i „złudzenia hazardzisty” znajdują jakieś odzwierciedlenie w tradingu walutami na forexie.

W przypadku akcji i ich indeksów mieliśmy wyraźne, choć zaskakujące wyniki: indeksy amerykańskie i zachodnioeuropejskie są predysponowane do kupna zamknięć 2 lub więcej sesji spadkowych pod rząd, natomiast nasza giełda idzie w poprzek tej tendencji i pokazuje warunki dogodniejsze do kupna 2 lub więcej sesji wzrostowych pod rząd. Natomiast w przypadku walut mamy do czynienia z nieco inną dynamiką: większą symetrią zmian kursów, brakiem takich wyraźnych dryfów wznoszących jak w indeksach akcji, sporą zmienność i gwałtowność zmian kierunków. Prawdopodobnie można w takim razie założyć, że strategie „hazardowe” nie będą miały tu na tyle komfortu, by się zyskownie rozwinąć. Sprawdźmy to jednak na danych historycznych, które pobrałem z bazy forexowej bossafx.

Na początek strategia kupna 2 lub więcej sesji spadkowych i sprzedaży krótkiej 2 lub więcej sesji wzrostowych (czyli „złudzenia hazardzisty”) dla najpopularniejszej na świecie pary EUR/USD.

Zasady symulacji:

– kapitał początkowy 100 000 USD,

– każdorazowo kupno 1 dużego lota (wartość jednego pipsa=10 USD),

– nie uwzględniam prowizji i innych kosztów,

– zakres danych – od 2001 do dziś (z bazy bossafx.pl),

– kupno zamknięcia każdej drugiej sesji spadkowej z rzędu, bez względu na kierunek sesji poprzedzającej owe 2 dni,

– sprzedaż krótka zamknięcia każdej drugiej sesji wzrostowej z rzędu, bez względu na kierunek sesji poprzedzającej owe 2 dni,

– zamknięcie pozycji na koniec kolejnej sesji.

Wyniki:

Transakcji: 1702

Trafność: 49,5%

Zysk całkowity: 4,96%

MaxDD (maksymalne obsunięcie kapitału): 18,2%

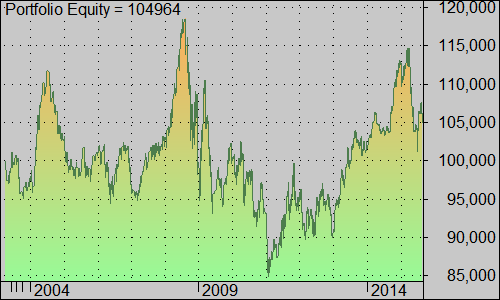

Wykres zmian krzywej kapitału:

Ta krzywa zysków i strat jest niesamowicie poszarpana, nie widać wyraźnych tendencji, rynek wygląda na mocno efektywny, czyli taki, który nie pozwala zarobić przy użyciu naszych strategii, ani nawet odnaleźć powtarzalnych w miarę systematycznie wzorów zachowań. Tak jak podejrzewałem – nie jest łatwo ani przyjemnie.

Ale ponieważ wiemy już, że nasz rynek jest nieco „inny”, więc na drugi test idzie para EUR/PLN, na tych samych zasadach co wyżej poza jednym wyjątkiem – gramy kapitałem wyjściowym 100 000 PLN, i każdorazowo 1 dużym lotem, dla którego zmiana o 1 pip=10 PLN.

Wyniki:

Transakcji: 1822

Trafność: 53%

Zysk całkowity: 187,7%

MaxDD (maksymalne obsunięcie kapitału): 25%

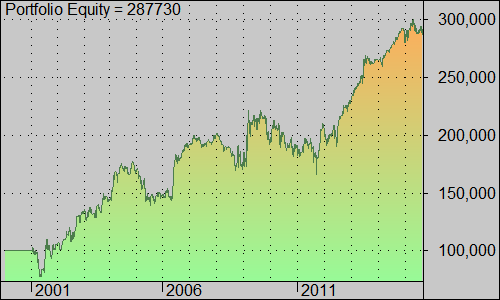

I do kompletu wykres zmian krzywej kapitału:

Zrobiło się ciekawiej. Anomalia wystąpiła i wskazuje, że w dużym stopniu stała się powtarzalna, można więc pokusić się już o układanie na jej podstawie strategii tradingowej. Trudno jednak orzec na ile jest to trwała tendencja. Tym bardziej, jeśli spojrzymy na symulację kolejnej naszej pary – USD/PLN.

Przetestowałem tę ostatnią na tych samych zasadach co wyżej, z wyjątkiem użytego kapitału – tym razem używałem mikro lota w każdej transakcji, dla którego zmiana o 1 pip=1 PLN.

Wyniki:

Transakcji: 2040

Trafność: 49%

Zysk całkowity: (-)11,1%

MaxDD (maksymalne obsunięcie kapitału): 18,7%

Słabo i bez perspektyw, anomalia nie wystąpiła. Można jednak pokusić się o pewien zabieg odwrócenia strategii. Proszę bowiem zwrócić uwagę, że obie omawiane strategie są komplementarne wobec siebie. To znaczy, że o ile „złudzenie hazardzisty” polega na kupnie zamknięcia 2 lub więcej sesji spadkowych pod rząd, to taktyka „gorącej ręki” sprowadza się do sprzedaży krótkiej dokładnie w tym samym punkcie. W takim razie wyniki powinny być symetryczne.

I rzeczywiście, oto one dla pary USD/PLN dla strategii „gorącej ręki”:

Transakcji: 2040

Trafność: 50%

Zysk całkowity: 11,1%

MaxDD (maksymalne obsunięcie kapitału): 50%

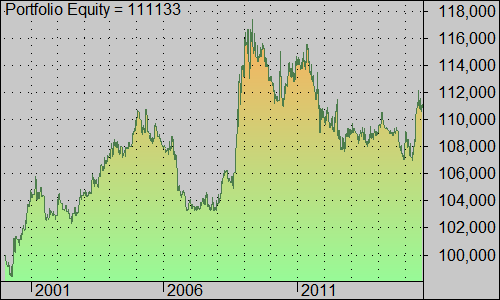

I wykresik krzywej kapitału:

Wprawdzie wyszło to zyskownie, ale rozrzut zmian krzywej kapitału wskazuje raczej na niesystematyczne i dość chaotyczne tendencje pojawiania się tej anomalii. Póki co więc nie ma co robić sobie złudzeń bez zastosowania dodatkowych filtrów lub zmian zarządzania ryzykiem.

I 3 uwagi na koniec tej części:

Testy kończą się na danych branych pod uwagę w poprzednich wpisach, po to by stały się porównywalne; całkiem możliwe, że jeśli ktoś zastosuje inną datę końcową wynik może się różnić od powyższego.

Nie są to gotowe strategie, wymagają pracy nad ryzykiem, wielkością pozycji i uwzględnieniem kosztów. Co najwyżej mogą pełnić rolę wskaźnika spodziewanych zmian na rynku, lub też ich braku.

Wyniki wszystkich prezentowanych w tym cyklu strategii opierają się jedynie na statystycznych symulacjach, a nie fundamentalnych zależnościach rynkowych, nie ma więc gwarancji ich działania w przyszłości. Ich zaletą jednak jest brak istotnych i wrażliwych parametrów zmiennych, które wymagają optymalizacji. Aby jednak wykorzystać tego typu zależności należy konsekwentnie i bez wyjątku otwierać wszystkie pozycje wynikające z założeń strategii.

—kat—

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.