Kilka praktycznych podpowiedzi, obserwacji oraz symulacji w temacie dość popularnej metody uśredniania portfela inwestycyjnego w ramach emerytalnych IKE.

Strategia uśredniania wartości inwestycji, zwana w skrócie DCA (Dollar Cost Averaging), wielokrotnie gościła w przeszłości na łamach niniejszego bloga. To pasywne podejście do inwestowania, polegające na regularnych zakupach instrumentów finansowych za określoną, w miarę stabilną kwotę pieniężną. Wiele osób w taki właśnie sposób realnie lokuje swoje nadwyżki finansowe na rachunku giełdowym, bez świadomości, że egzekwuje tą drogą właśnie strategię DCA, znaną rynkom od dziesięcioleci. W przypadku oszczędności emerytalnych, w sensie odkładania co miesiąc określonej kwoty pieniężnej, dla wielu pracowników staje się ona wręcz pewną koniecznością.

Jej dużą zaletą jest niezwykle racjonalna logika wydawania środków inwestycyjnych: w przypadku drożejących papierów (np. akcji) kupuje się ich do portfela mniej, jeśli kursy spadają – ilość kupowanych papierów rośnie. Niebagatelnie pozytywne znaczenie mają w tym procesie również: automatyzm, czyli brak konieczności dokonywania czaso- i wiedzochłonnych analiz, oraz pewnego rodzaju psychologiczny komfort związany z pozbyciem się odpowiedzialności decyzyjnej. Tym razem nie będę rozwijał tych podstawowych tematów, odsyłam po więcej szczegółów do wpisów z historii mojego bloga:

1. Podstawy strategii DCA -> tutaj

2. Kilka uwag dodatkowych w suplemencie -> tutaj

3. Modyfikacja strategii DCA czyli VCA -> tutaj

4. Dynamiczna wersja DCA w dziale edukacyjnym bossafund -> tutaj

5. Mały cykl o psychologii stosowania tego typu strategii-> tutaj

W niniejszym wpisie chciałbym podzielić się kilkoma praktycznymi obserwacjami, które pomogą bardziej zrozumieć ów temat i dopasować swoje oczekiwania oraz postrzeganie pasywnych metod samodzielnych inwestycji w ramach IKE.

W dzisiejszych czasach optymalny wybór dla pasywnej inwestycji stanowią specjalne fundusze zwane ETF, które odwzorowują indeksy wszelkiego typu, pozwalając za niewielkie pieniądze pokonać wyniki większości aktywnych funduszy inwestycyjnych. I choć nie osiągają tak wysokich wyników jak pojedyncze akcje, to pozwalają znacznie ograniczyć ryzyko (spółki mogą bowiem zbankrutować lub stać się papierami śmieciowymi). Niestety w Polsce nie mamy nadal wielkiego wyboru i w zasadzie jedynym ETFem, który można wziąć pod uwagę jako ekspozycję na polski rynek jest Lyxor ETF WIG20.

Po 4 latach jego obecności na GPW można pokusić się o pewne praktyczne wnioski i wstępnie powiązać skuteczność z portfelem w ramach IKE.

W tym celu wykonałem prostą symulację, która pozwoli uzmysłowić sobie niektóre za i przeciw DCA.

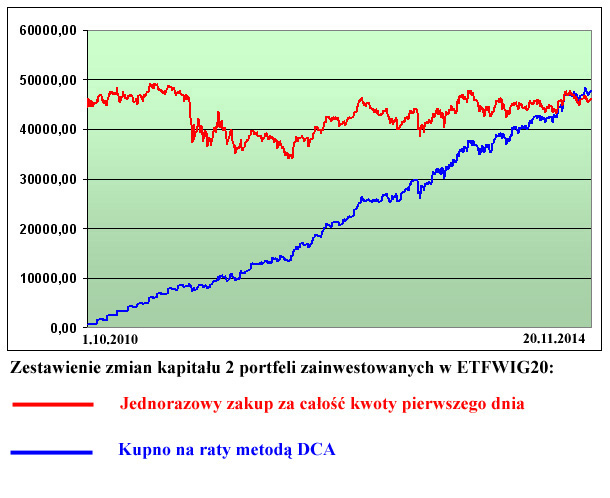

Utworzyłem 2 portfele porównawcze o następującej charakterystyce:

Portfel 1.

Podzieliłem roczny limit inwestycyjny w ramach IKE na 12 rat i założyłem, że inwestor 1/12 owego limitu wydatkuje co miesiąc na zakup jednostek ETF WIG20 na parkiecie GPW. Symulacja objęła 4 lata istnienia owego ETFa.

Portfel 2.

Założyłem, że identyczna kwota jak ta wydana na inwestycje w portfelu nr.1 została jednorazowo wrzucona na inwestycję poprzez zakup maksymalnej ilości jednostek ETF WIG20 pierwszego dnia symulacji.

Mamy więc możliwość porównania zmian portfela tworzonego na raty w ramach metody DCA z jednorazową kwotą inwestycji. Tak wygląda to na grafice porównującej zmiany obu portfeli:

Zmiany kapitału obu portfeli nie obejmują dla uproszczenia kosztów transakcyjnych, dywidend oraz opłaty za zarządzanie funduszem.

Jak widać portfel „jednorazowy” (kolor czerwony na wykresie) zmienił się niemal niezauważalnie, zysk brutto w istocie jednak wyniósł ok. 1680 PLN. To skutek słabości naszego rynku „blue chipów” w ostatnich 4 latach. Portfel „uśredniany” DCA wygląda na jego tle imponująco, ale trzeba sobie uzmysłowić, że to dzięki comiesięcznym wpłatom krzywa tak dziarsko pnie się w górę. Ale dodajmy też, że łączny zysk tego portfela wyniósł w symulacji niemal 3400 PLN, głównie z powodu zakupów tańszych jednostek podczas spadków.

Uśrednianie wcale nie jest gorszą metodą, mimo że w naukowych symulacjach indeksów rynków światowych to portfel jednorazowy wygrywa zyskiem w ok. 2/3 przypadków. Ale zwykle portfel ten jest dużo bardziej zmienny, co widać na niebieskiej krzywej po wielkości obsunięć kapitału w okresach korekt (oraz podczas bessy). Końcowe wyniki obu zależą w dużej mierze od momentu rozpoczęcia inwestycji oraz układu trendów. Niemniej jednak uśrednianie posiada swoje zalety i nie powinno ono wielce martwić tych, którzy dokonują comiesięcznych zakupów, a rynek w międzyczasie zaczyna uciekać w górę, wprowadzając pewien stopień żalu. W okresach beztrendzia i dużych korekt wiele się wyrównuje w wycenach obu.

Jeszcze kilka słów na temat wydatkowania środków w portfelu „uśrednianym” DCA:

1. W symulacji przyjmowałem kurs zamknięcia na pierwszej sesji każdego miesiąca jako poziom kupna. W przypadku przyjęcia innego dnia krzywa może się lekko zmienić, ale odchylenie nie będzie istotne.

2. Ilość jednostek kupowanych każdorazowo zaokrąglałem, a niewydana reszta przechodziła na kolejny miesiąc; gdy jednak brakowało niewiele do zakupu kolejnej jednostki (nie więcej niż 50% jej wartości), „pożyczałem” brakującą kwotę z przyszłych wpłat. Nie ma tu jednak żelaznej reguły i można za każdym razem zaokrąglać w dół.

3. Zakładałem wydatkowanie roczne równych i pełnych comiesięcznych kwot stanowiących 1/12 limitu rocznego IKE. Jeśli np. w 2014 limit wynosi na cały rok 11238 PLN, to na zakup asygnowałem w symulacji co miesiąc kwotę 936 PLN po zaokrągleniu.

4. Cena jednostki ETF WIG20 nie daje możliwości pełnego wykorzystania wszystkich zalet metody DCA. A to z racji wysokiego kursu w stosunku do limitów w IKE i małej elastyczności z tego powodu. Kiedy kurs wynosi 274 PLN +/- kilkadziesiąt złotych a kwota do wydania 936 PLN, to najczęściej i tak kupujemy 3 lub 4 jednostki na tych poziomach mało zmiennych wycen. Większą elastyczność osiąga się albo dysponując wyższymi kwotami do wydania albo niższymi kursami kupowanych instrumentów, o czym więcej wkrótce.

—kathay—

|

|

5 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

http://stooq.pl/q/?s=etfw20l&d=20141126&c=3y&t=l&a=lg&b=0&r=wig20

Ostatnia dywidenda wypłacona przez ETF notowany na warszawskiej giełdzie została wypłacona7.grudnia 2011r. (całkiem pokaźna ze względu na średnią dla 20spółek, z których nie wszystkie regularnie dzielą się zyskami). Od tego momentu wykres pokazuje cenę instrumentu z wliczaną dywidendą do ceny jednostki. Na przestrzeni niecałych 3lat można było zyskać ok.13% ponad zmianę samego indeksu WIG20.

Dużo lepszą strategią będzie regularne skupowanie spółek dywidendowych, które średnio przyniosą minimum 4-5% dywidendy rocznie, a są na polskiej giełdzie takie, które obecnie (licząc średnią z poprzednich lat) przyniosą oczekiwaną stopę dywidendy ponad 6-7%, a nawet bliską 10%.

Niestety takie zakupy blokuje wysokość opłaty minimalnej za zakup akcji w wysokości 5zł, gdyż zakup za jednej spółki za np. 200zł oznacza prowizję na poziomie 2,5% (zamiast minimalnej 0,39%). W rzeczywistości przy wpłatach miesięcznych nawet na poziomie 500-1000zł na jedną spółkę, o ile jej cena nie jest wyższa, powinno przeznaczać się 50-100zł jednorazowo (odpowiednio 10% i 5% prowizji za zakup).

Do strategii uśredniania pozwolę sobie dodać jeden element, tj. zakup za miesięczną wpłatę obligacji, kiedy spółki są na tyle drogie, że nie można już naleźć żadnych z oczekiwaną dywidendą 4-5%.

„Dużo lepszą strategią będzie regularne skupowanie spółek dywidendowych, które średnio przyniosą minimum 4-5%”.

Np. TPSA (obecnie Orange).

” zakup za miesięczną wpłatę obligacji, kiedy spółki są na tyle drogie, że nie można już naleźć żadnych z oczekiwaną dywidendą 4-5%”

Czyli zamiast np. 3% dywidendy kupujemy 2.5% obligacje. Sprytne.

witam

przeczytałem część wpisów z Pana bloga i widzę że zajmuje się Pan tematyką systemów automatycznych.

mam taki problem

napisałem algorytm w amibrokerze i wykupiłem pakiet z amibrokerem..

jak mam zrobić żeby amibroker skanował mi większą ilość spółek np. Wig250

w instrukcji danej od BOŚ Banku jest napisane żeby otworzyć każdy wykres spółki i przeciągnąć na to algorytm i tak działa. z tym że przy tej metodzie nie mogę otworzyć większej ilości okienek bo komputer tego nie da rady pociągnąć.

ludzie z amibrokera polecili żeby skanować za pomocą „New Analysis Window” w settings wybrać „Auto-Repeat (AR) Scan/Explore” i uruchomić „Scan”

w tej metodzie za jednym razem Amibroker wygeneruje sygnał BUY i sie realizuje w Nolu a za drugim razem Amibroker poda BUY i Nol tego nie widzi zlecenie wtedy nie przechodzi.

nie jest to do zaakceptowania dla mnie że Nol nie widzi cały czas sygnałów.

jaką Pan ma metodę na skanowanie w amibrokerze dla dużej ilości spółek. czy mógłby mi Pan udzielić rad żebym mógł coś poprawić żeby Nol zawsze widział sygnał z amibrokera.

@openfinance

Tak coś czułem, że jak nie doprecyzuję, to ktoś bezrefleksyjnie przyczepi się. Przecież nie chodzi o ten moment, skoro są spółki płacące wymagany poziom dywidendy, więc dlaczego podajesz mi obecna rentowność obligacji?

Gdyby jednak tak się stało, że miałbym taki wybór, to wybieram pewne 2,5% zamiast mniej niż 4%, a szczególnie 3% dywidendy.

Czy nie da sie samodzielnie kupować koszyka akcji, tak żeby prowizja była 0,39 % zamiast 5 zł od instrumentu ?