Moim osobistym zdaniem obniżka stóp przez EBC i komentarz M. Draghiego chwilę po, to najważniejsze wydarzenie mijającego tygodnia, które powinno przez jakiś czas wpływać na rynki.

Pytanie tylko: w jaki sposób?

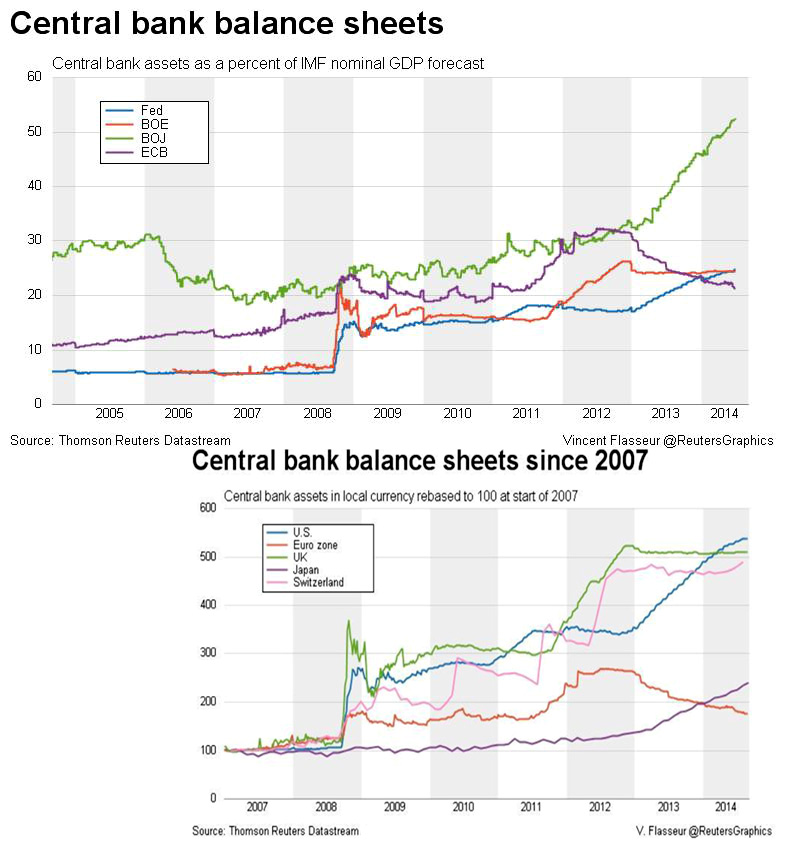

Niech pretekstem będzie poniższy wykres, skompilowany przeze mnie z 2 innych, których źródłem jest Reuters Thomson. Krążyły one po twitterze chwilę po decyzji EBC w czwartek. Pokazują one w 2 ujęciach zmiany stanu aktywów kilku banków centralnych do sierpnia 2014:

Źródło: Reuters Thomson

Po kolorach łatwo odgadnąć co do którego banku należy. Wykres podany jako pierwszy wskazuje aktywa banków centralnych jako procent nominalnego PKB (prognozowanego przez MFW). Wykres niższy, nieco mniejszy ponieważ dopasowałem go datami do większego, pokazuje zmiany procentowe wielkość aktywów banków centralnych w lokalnej walucie, gdzie punktem wyjścia jest poziom 100 w 2007 roku.

W relacji do PKB najbardziej rozrzutny w zakupach jest Bank Japonii (zielona krzywa). Największą jednak dynamikę nominalnie w ostatnich latach notują jednak zakupy FEDu, i to pomimo redukowanych przecież ostatnio wydatków na QE (czyli ilościowe luzowanie). Kilka lat po krachu i mini kryzysie związanym z zadłużeniem krajów, polityka produkowania długu nie zwalnia, co jednak nie wydaje się w żaden sposób martwić rynki. Zdaje się, że gdyby „nieoczekiwanie” świat dopadł nowy kryzys, te wydatki strzeliście pofrunęłyby w górę. Czeka nas ekonomia długów…

Najmarniej wygląda w tym peletonie Bank Europejski (ECB lub Euro Zone na wykresie). Ostatnie 2 lata wyraźnie ograniczono drenaż rynku, do którego postanowili jednak wrócić euro-bank(s)terzy (można sobie wybrać wersję z „s” lub bez), od czwartku żyjemy w erze kolejnego skupu obligacji oraz zabezpieczonych aktywów (ABSów).

Reakcja EURO była gwałtowna na dość sennym ostatnio rynku walutowym. Tym ruchem wypełniły się potencjalnie szacowane zasięgi, które przedstawiałem kilka tygodni temu. To wcale nie musi być koniec gdyż prawdopodobnie wahadło wychylić się musi aż do bólu i niedowartościowania EURO.

W takiej sytuacji zyskiwać powinien rynek akcji. Przecież idea skupu ma poprawić koniunkturę (czytaj: zyski firm) a poza tym przy niemal zerowym czy ujemnym oprocentowaniu środków pieniężnych przeniesienie aktywów na rynki akcji wydaje się naturalnym i historycznie uzasadnionym odruchem. Myślę jednak, że taką gwałtowną akcję wzrostów indeksów mielibyśmy raczej dopiero gdyby uspokoiło się definitywnie na Ukrainie. Inwestorzy mają dość innych powodów by nie angażować się z nowym entuzjazmem w akcjach. Choćby oczekiwania. Czy bowiem ECB może pójść z cięciami jeszcze głębiej czy doszliśmy do ściany? I co wymyślą w USA na takich poziomach rynku akcji? Tym bardziej, że „papierek lakmusowy” Soros kupuje na potęgę opcje put na S&P 500. A gdzie miałby się pojawić popyt po tym jak planuje się kolejne potyczki na sankcje i raczej trzeba będzie bronić status quo? A przecież Putin już nie odda Ukrainy więc to będzie pełzająca dżuma, nie tylko ekonomiczna lecz niepewności i braku bezpieczeństwa przyszłości…

—-kat—

1 Komentarz

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Jeżeli chodzi o tzw ekonomię długu to jestem tego samego zdania co ten pan.

http://vimeo.com/user20236372/review/101487179/54bf993e5d

Jeżeli chodzi o timing to zupełnie nie mam zdania w tym kontekście, poza tym, że cel jest do osiągnięcia z bardzo dużym prawdopodobieństwem IMO.

Oby jak najpóźniej 🙂