Pod koniec 2013 roku Josh Brown z bloga The Reformed Broker zwrócił uwagę na dane dotyczące trwałości wyników inwestycyjnych funduszy akcyjnych w USA.

Dane publikowane przez S&P Dow Jones Indices są wyśmienitą ilustracją wyświechtanej reguły o tym, że historyczne wyniki nie są gwarantem przyszłych rezultatów. To oświadczenie czytają miliony inwestorów kupujących produkty inwestycyjne. Mam jednak wrażenie, że nie wszyscy zdają sobie sprawę z praktycznych konsekwencji tej reguły.

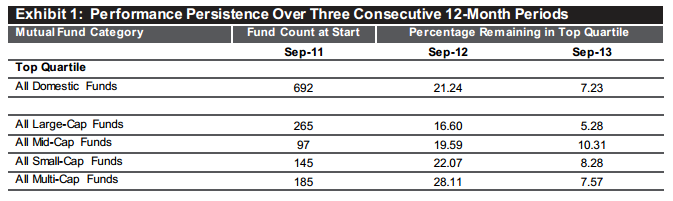

Analitycy S&P Dow Jones Indices skorzystali z bazy amerykańskich funduszy akcyjnych odpornej na survivorship bias i sprawdzili jak duża część funduszy, które po jednym roku znajdują się w najlepszej ćwiartce (kwartylu) pozostaje w tej grupie w następnych latach. Wykres poniżej przedstawia wyniki z dwóch lat począwszy od września 2011 roku:

Za S&P Dow Jones Indices

Okazało się, że po roku, miejsce w bardzo szeroko zdefiniowanej czołówce utrzymało od 16,% do 28,11% funduszy w zależności od kategorii – dla całej grupy nieco ponad jedna piąta utrzymuje swoją pozycję. Po dwóch latach w czołówce znajdowało się od 5,28% do 10,31% funduszy – w zbiorze wszystkich funduszy mniej niż jedna czternasta utrzymała się na szczycie.

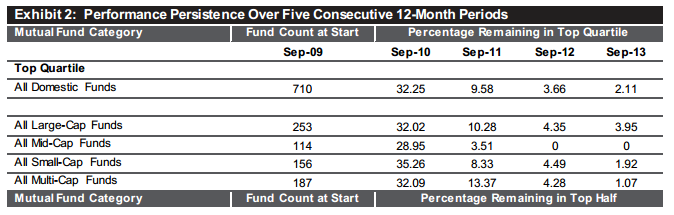

Poniższy wykres pokazuje odpowiednie dane dla okresu rozpoczynającego się od sierpnia 2009 roku:

Za S&P Dow Jones Indices

Jak widać w kolejnych czterech latach, miejsce w szeroko zdefiniowanej czołówce, utrzymywał 1 na 3 funduszy po roku, 1 na 10 funduszy po dwóch latach, 1 na 27 funduszy po trzech latach i 1 na 47 po czterech latach.

Tak w praktyce, na przykładzie amerykańskich funduszy akcyjnych, wygląda zasada, że historyczne (w znaczeniu przeszłe, w tym przypadku 12-miesięczne) wyniki nie są gwarantem przyszłych rezultatów. Tak więc inwestorzy postąpią mądrze jeśli przy wyborze produktów inwestycyjnych wyjdą poza historyczne stopy zwrotu przy ocenie atracyjności inwestycji.

3 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

„Tak w praktyce, na przykładzie amerykańskich funduszy akcyjnych, wygląda zasada, że historyczne wyniki nie są gwarantem przyszłych rezultatów. ”

Jakie historyczne? Rok traktowany jako 1 „event” 🙂

Gdyby czołówka była z lat 10…20.. to można by było takie podsumowanie wygłosić.

Ale po roku to tylko obrazuje, że indukcja indyka zawodzi bo nie może inaczej jeżeli indukcję opieramy na jednostkowym doświadczeniu i sobota jest blisko, 🙂

Jeżeli wniosek ma coś wspólnego z historia to tylko ostrzega by zagrywek z krótkiego okresu nie ekstrapolować na długi łącznie z odkrywczymi wnioskami, natomiast zamiana stron jest możliwa i wielce wskazana.

@ Pit65

Historyczne w znaczeniu przeszłe. Przy czym przeszłe jest wyraźne w zestawieniu zdefiniowane jako jeden rok. Poprawię dla jasności.

Policzyłem jak by to wygladalo gdyby wszystkie zwroty z funduszy byly losowe:

25% (w roku 1 i 2 w tym samym kwartylu)

6,25% (w roku 1, 2 i 3 w tym samym kwartylu)

0,15% (w roku 1, 2, 3 i 4 w tym samym kwartylu)

0,04% (w roku 1, 2, 3, 4 i 5 w tym samym kwartylu)