Po miesiącach skupienia na końcu luzowania ilościowego w USA i dzisiejszej fali spekulacji o terminie pierwszej podwyżki stóp procentowych, świat staje przed pytaniem o rolę banków centralnych w gospodarce.

W połowie 2013 roku centrum uwagi na rynkach zajęło pytanie o konsekwencje zmian w polityce banków centralnych. W przypadku Fed obawy koncentrowały się na ograniczeniu a później wygaszeniu trzeciej rundy luzowania ilościowego, którą dziś zastąpiły pytania o termin pierwszej podwyżki stóp procentowych. Każdy z elementów wywoływał falę spekulacji na temat przewartościowania rynków wywołanych działaniami Fed. Niedźwiedzie chwytały się każdego z wymienionych elementów, ale giełdy nie chciały dać im satysfakcji. W kolejce czeka kolejny z jeźdźców apokalipsy – redukowanie pozycji, jakie mają banki centralne w swoich bilansach.

Zanim na rynkach na poważnie pojawi się pytanie, co Fed, Bank of England czy Bank of Japan zrobią z posiadanymi aktywami odnotujmy, iż nie brakuje głosów sygnalizujących fundamentalną zmianę nie tylko na rynku, ale również w gospodarce. Część komentatorów – jak np. zawsze anonimowi autorzy The Economist – wręcz wskazują, iż Rezerwa Federalna czy Bank Anglii dokonały właśnie rewolucji w postaci trwałej obecności na rynku długu czy papierów powiązanych z rynkiem hipotek. Nie chodzi już tylko o to, iż Fed czy BoA nie będą chciały szybko pozbywać się aktywów skupionych w ramach luzowania ilościowego w obawie przed osłabieniem gospodarki, ale głównie o zmianę paradygmatu funkcjonowania banków centralnych w ramach systemu monetarnego.

Bez wątpienia sukcesy Fed i Banku Anglii stają się pokusą dla wielu rządów, by w okresach dekoniunktury sięgać po doświadczenia ostatnich lat i osłabić consensus aksjologiczny nakazujący niezależność banku centralnego. Możliwe, iż jedną z najpoważniejszych konsekwencji ostatnich lat nie będzie wcale wybuch inflacji wywołany działaniami Fed czy innych banków centralnych, ale upadek pewnego status quo w polityce monetarnej. Świat zdaje się być dziś tylko krok od punktu, w którym w globalnej walce o model bankowości centralnej zwycięży podwójny mandat Fed a nie preferowany w Europie – za sprawą presji Bundesbanku – model walki z inflacją.

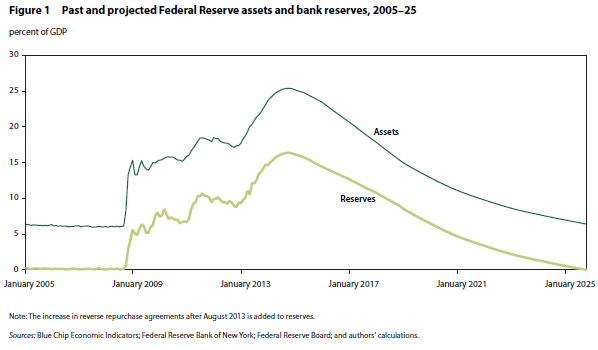

Dlatego poniższy wykres, pokazujący zakładany model gaszenia obecności Fed na rynku papierów skupionych w ramach trzech programów quantitative easing, może okazać się nieaktualny nie tylko w perspektywie obecnej dekady, ale kilku kolejnych. Inaczej mówiąc rozdęte bilanse banków centralnych mogą stać się już elementem stałym a to oznaczałoby, iż kolejne lata na rynkach i w gospodarce naprawdę zasłużą na znienawidzone i wyśmiewane przez środowisko giełdowe powiedzenie „this time is different”. Jeśli jednak bankom centralnym uda się wrócić do modelu sprzed 2008 roku i skorygować ówczesne działania o popełnione wówczas błędy, to i tak należy liczyć się ze scenariuszem, iż do końca bieżącego cyklu gospodarczego niestandardowa obecność banków centralnych w gospodarce będzie elementem stałym.

(źródło: Monetary Policy with Abundant Liquidity: A New Operating Framework for the Federal Reserve)

1 Komentarz

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Bardzo dobry wpis.

Osobiście sądzę, że Ben Bernanke, rozwiązując w 2008 r. ówczesny problem zasiał ziarno pod nowy, przyszły poważny kryzys, który nastąpi jednak nie wcześniej niż za…kilkanaście lat.

Sprawa po prostu wpierw musi się „uleżeć” i musi dojść do kilku spektakularnych sukcesów tej metody [np. Japonia dzięki ostremu QE unikająca zapaści, pomimo długu rzędu 250% PKB?], by metoda zaczęła być powszechnie (nad)używana, czego następstwem będzie ów przyszły kryzys.

I nie będzie to zwykły kryzys inflacyjny, jak chcą prości hiperinflacjoniści ale kryzys, którego przyczyną będą jakieś niezamierzone konsekwencje nadużywania lekarstwa z 2008 [ czyli: bankierze centralny! masz problem z długiem? – skupuj zagrożone aktywa], choć oczywiście inflacja może mu towarzyszyć.

Przypomina tu się historia monetarna z lat 1930-80. Po II WŚ uznano Keynesianizm za powód wyjścia z Wielkiego Kryzysu i za doskonałą metodę radzenia sobie z wszelkimi problemami.

W efekcie metodę (nad)używano powszechnie, aż doszło do zderzenia ze ścianą, czyli inflacyjnych lat 70-tych, z którymi metodami Keynesa nie można sobie było poradzić.

Dokładnie w ten sam sposób widzę ów przyszły kryzys, choć oczywiście nie potrafię dziś powiedzieć, jak będzie wyglądać i kiedy przyjdzie.

Jednego jestem pewien – on przyjdzie. Ale nie czai się już za rogiem, jak tego chce prof Rybiński. Jego nasiona nawet jeszcze nie zaczęły kiełkować. Wpierw ludzie muszą zapomnieć o obecnych kryzysach i uznać problem za ostatecznie rozwiązany, dzięki QE.