Russel Kinnel z Morningstar opublikował najnowsze, dziesięcioletnie zestawienie Stóp Zwrotu Inwestorów w funduszach inwestycyjnych. Uwaga: to nie jest przyjemny widok.

Idea Stóp Zwrotu Inwestorów jest prosta – bierze pod uwagę miesięczne wpływy i odpływy środków do poszczególnych funduszy i dzięki temu skupia się na stopach zwrotu typowego inwestora a nie stopach zwrotu funduszu. Opiera się na przekonaniu, że przez istotne wpływy i odpływy środków, których nasilenie notuje się w kluczowych momentach na rynku finansowym, to co zarabia lub traci typowy inwestor może znacznie odbiegać od wyników inwestycyjnych funduszy. Takie podejście uwzględnia także wielkość samych funduszy.

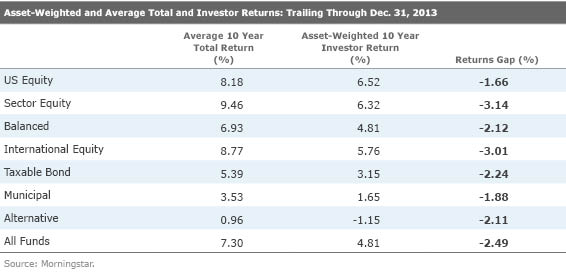

Okazało się, że w ostatnich 10 latach przeciętny inwestor uzyskiwał roczne stopy zwrotu o 2,49 punktów procentowych niższe niż przeciętne wyniki funduszy, w które inwestował.

Za Morningstar

Negatywna luka behawioralna wystąpiła w przypadku wszystkich typów funduszy branych pod uwagę przez Morningstar i wynosiła od 1,66 p.p. w przypadku amerykańskich funduszy akcyjnych do 3,14 p.p. w przypadku akcyjnych funduszy sektorowych. Ponad 3-procentowa luka wystąpiła też w przypadku zagranicznych funduszy akcyjnych.

W 2013 luka behawioralna monitorowana przez Morningstar znacznie się powiększyła bo w latach 2012-2013 pieniądze inwestorów płynęły w fatalnych, w punktu widzeniach przyszłych stóp zwrotu, kierunkach. Od amerykańskiego rynku akcyjnego na wschodzące rynki akcyjne i rynek obligacji.

Moim zdaniem, sensowne wydaje się założenie, że luka behawioralna, czyli cena jaką inwestorzy indywidualni płacą za nieudane próby wyczucia rynku, nie obejmuje tylko sektora funduszy. Można oczekiwać, że inwestorzy nie radzą sobie także z bezpośrednią alokacją aktywów i w złych momentach wchodzą i wychodzą na przykład z rynku akcyjnego.

Naturalnie, luka behawioralna nie dotyczy wszystkich inwestorów. Są nawet okresy i sektory, w których inwestorzy jako całość podejmują słuszne decyzje inwestycyjne. Dostępne dane empiryczne sugerują jednak istnienie negatywnej luki inwestycyjnej w długim horyzoncie czasowym.

To zjawisko sprawia, że większość inwestorów powinna zacząć od pytania „co mam robić by nie przegrać z rynkiem” a nie od pytania „jak pobić rynek”. Moim zdaniem, ten pierwszy problem jest relatywnie prostszy do rozwiązania.

4 Komentarzy

Skomentuj romek Anuluj pisanie odpowiedzi

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Kliknalem, ze wpis na 5 ale to jest w miare oczywiste i tak powinno byc. W koncu inwestorzy musza wyplacac i wplacac w zlych momentach, bo skads te pozytywne wyniki funduszy musza sie brac.

w ‚przepowiedniach’ na 2014 poster Dorota przepowiedział czarnego łabędzia..

ciekawe czy tym łabedziem bedzie Putin..

Nie, Wołodia to nie jest ten łabędź. Moja „przepowiednia” odnosiła się do większej korekty na rynku amerykańskim. Aż tyle Wołodia nie może (przynajmniej środkami konwencjonalnymi).

Coraz ciekawsze wydają się aspekty ekonomiczne kryzysu ukraińskiego. Ameryka może być na tym bardzo mocno wygrana (myślę o rynku energii).