Inwestorzy, którym dane było obserwować polską transformację lat dziewięćdziesiątych pamiętają zapewne czasy, kiedy George Soros – za sprawą Fundacji Batorego – Leszek Balcerowicz, Jeffrey Sachs i Międzynarodowy Fundusz Walutowy zajmowali w polskiej polityce gospodarczej miejsce zwykle zarezerwowane dla kozłów ofiarnych. Nie było bezeceństwa, którego politycy i znani dziś publicyści nie byli wstanie powiedzieć na temat wymienionych osób i organizacji. Dziś Międzynarodowy Fundusz Walutowy już nie jest bee a jego obecność w Polsce – nawet potencjalna – uznawana za konieczną. To dobry moment, by spojrzeć na MFW w kontekście rynku towarowego.

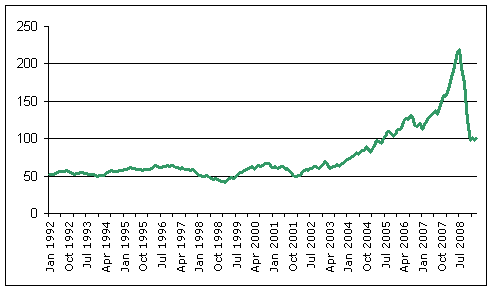

Niewiele osób zapewne wie, iż MFW (ang. IMF – International Monetary Fund) prowadzi poważną działalność badawczą, której efektem są np. indeksy towarowe. W polskim obiegu giełdowym trudno znaleźć odwołania do czegoś, o co w światowych analizach trafia się często – IMF Commodity Indices. Skomponowany przez IMF koszyk surowców jest jednym z grupy indeksów, które oblicza IMF i zarazem jednym ze starszych mierników cen surowców i towarów. Osoby, które chciałyby pogrzebać w danych MFW muszą przejrzeć materiały na temat indeksów tej organizacji dostępne na stronie funduszu. Poniżej nominalny wykres koszyka towarów IMF obrazujący jego zmiany do marca 2009 roku .

(źródło: IMF)

W kontekście ostatnich wydarzeń – decyzja przywódców G-20 o wzmocnieniu roli MFW – poznanie działalności tej organizacji narzuca się samo. Przyznajcie sami Państwo, iż do spotkania G-20 niewiele wiedzieliście o SDR-ach (Special Drawing Rights) i trudno było wam zrozumieć, dlaczego premier Chin przyjechał na szczyt z propozycją zastąpienia dolara przez SDR-y a Rosja chciała, by w koszyku SDR-ów pojawiło się złoto. Nowy światowy pieniądz miał zostać oparty o coś, co na świecie funkcjonuje od lat siedemdziesiątych XX wieku i o czym trudno przeczytać nawet w poważnych analizach rynkowych. Nie wspominając już o wiedzy powszechnie powielanej w środowiskach mniej lub bardziej specjalistycznych – jeszcze niedawno w polskiej wikipedii (ponoć jednej z największych na świecie) hasło SDR właściwie nie istniało. Czyżby nie było nikomu potrzebne?

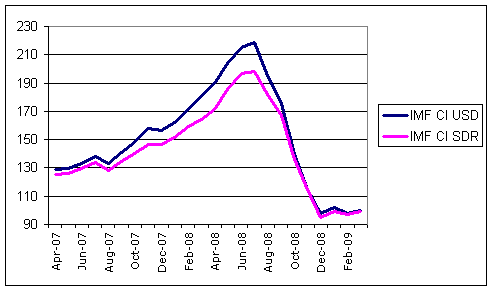

Pamiętam, że w jakiejś książce przeczytałem krytykę całego świata analitycznego, który potrafi podniecać się wzrostami cen złota w dolarach a nigdy nie sięgnie po przeliczenie uncji złota przez koszyk SDR. Na obronę można tylko postawić tezę, iż niewiele osób było takimi analizami zainteresowane. Może zatem warto wiedzieć, iż IMF sam przelicza swój koszyk towarowy na SDR-y i regularnie udostępnia go na swoich stronach. Niedawno IMF opublikował dane szacunkowe dla miesiąca marca, w których można porównać koszyk towarów MFW przeliczony na dolary i właśnie SDR-y razem z danymi z poprzednich miesięcy. Pod kolejnym linkiem można znaleźć koszyk zarówno w dolarach, jak i SDR-ach.

W tym kontekście muszę przypomnieć dyskusję z zeszłego lata i częste w analizach tezy, iż nie ma problemu drogich surowców a jest problem słabego dolara. Proste porównanie dwóch koszyków towarów IMF z tego okresu pokazuje, iż tezę taką bardzo trudno utrzymać oglądając wykres z nałożonymi wartościami koszyka IMF w dolarach (na wykresie jako IMF CI USD) i SDR-ach (na wykresie jako IMF CI SDR). Jaki widać na poniższym obrazku IMF w SDR rósł równie dynamicznie, jak ten liczony w dolarach – koszyk walut SDR w ledwie 44 procentach składa się z dolara a w pozostałych 56 procentach z jego konkurentów, w sile których oglądano słabość dolara: euro, funta brytyjskiego i jena japońskiego. Udział trzech konkurencyjnych do dolara walut w koszyku SDR jest następujący: EUR 34%, JPY 11%, GBP 11%.

(źródło: IMF)

6 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Taka sama „transformacja” jak i „kozły ofiarne”. Inwestorzy wiedzą czym się kończy ustawianie sztywnego kursu walutowego 9500PLZ = 1USD przy stopach procentowych wyższych po stronie PLZ niz USD na 500+ dni. Inne tematy: skąd się wzięły „rezerwy walutowe” NBP, co się stało z USD z banku handlowego, raporty Falzmana.

„miejsce zwykle zarezerwowane dla kozłów ofiarnych”

„Kozłami ofiarnymi” to byli obywatele, którzy zaznali „dobrodziejstwa” likwidacji tzw. nawisu inflacyjnego w wykonaniu Leszka Balcerowicza (i pośrednio Jeffrey’a Sachs’a). Oczywiście, dziś Leszek Balcerowicz zasługuje na wszelkie wsparcie, promując zdrowe zasady ekonomii. Ale w poczatkach lat 90-tych niektóre przejawy jego działalności jako polityka gospodarczego można i należy oceniać bardzo krytycznie. W jakimś sensie jest on „ojcem” ruchów typu Samoobrona (czy ktoś pamięta jeszcze administracyjne podniesienie stóp oprocentowania kredytów, kiedy rzesze dłużników zbankrutowało?).

Z Wikipedii odnośnie Jeffrey’a Sachs’a

„przyczynił się do zahamowania hiperinflacji w Boliwii w 1985, poprzez (uwaga! podkr. moje) REGULACJE CEN BENZYNY. Te wydarzenia przyniosły mu światowy rozgłos”

Taki to „wybitny” ekonomista………………………… ten numer wyszedł juz chociażby totumfackiemu PiSu Adasiowi Glapińskiemu, który kiedyś też „wyregulował” dla swoich kolegów handel paliwami w Polsce ;)))))

„trudno było wam zrozumieć, dlaczego premier Chin przyjechał na szczyt z propozycją zastąpienia dolara przez SDR-y”

Łatwo. Chiny obserwując szaleńczy taniec na brzytwie (w zasadzie na drukarce) w wykonaniu FED-u i rządu USA słusznie skonstatowały, że dolar przestaje być już bezpieczną lokatą.

Ciekawy temat, dobrze że został poruszony, tym bardziej że zbija, głupawą tezę, że wzrost cen surowców wynikał przede wszystkim ze słabości dolara. Takiego ruchu Chin spodziewano się, gdyż miały one gigantyczne aktywa dolarowe więc rynek zastanawiał się co z tym zrobią.

Natomiast bardzo dziwi mnie jedno stwierdzenie ? ? Przyznajcie sami Państwo, iż do spotkania G-20 niewiele wiedzieliście o SDR-ach (Special Drawing Rights)…?.

O SDR- ach czyli Specjalnych Prawach Ciągnienia uczono na naszych uczelniach ekonomicznych od lat 70 ubiegłego stulecia (wprowadzono je w 1969 r) . i pisano w wielu książkach poświęconych międzynarodowym stosunkom finansowym. Czyżby ostatnio o tym milczą ?

>Czyżby ostatnio o tym milczą?

W latach 70 to była nowa sytuacja i wszyscy o tym musieli wiedzieć. Wtedy mechanizm nabierał krwi i kości, więc było tak, jak dziś z UE – wszyscy o tym pisali. Teraz SDR już funkcjonują, jako świat zastany i sprowadzone są do oczywistości (czytaj poświęca się im 15 minut wykładu), ale – jak widać po obecności w analizach rynkowych – na rynek giełdowy idei przebijają się bardzo słabo.

Pingback: RALPH