Zaglądnąłem do dobrze zakurzonej już książki Williamsa ?Long term secrets to short term trading” żeby przypomnieć sobie jakie rozwiązania odnośnie stopów zabezpieczających do OOPSa stosował.

W podstawowej wersji dla kontraktów na indeks S&P 500 struktura jego strategii była następująca:

- zamknięcie pozycji następowało zawsze na otwarcie kolejnej sesji po dniu, w którym OOPS wystąpił,

- pozycję chronił stop o wielkości 2000 $ od poziomu jej otwarcia (praktycznie tylko do zamknięcia sesji gdzie OOPS wystąpił)

- pozycja na OOPS nie była zajmowana w środy i czwartki

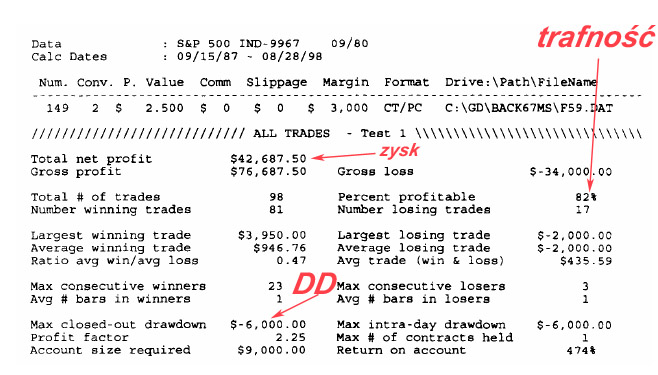

Taki setup (zdefiniowany zestaw reguł zawarcia transakcji) w jego testach wykazał 82% trafność na 12 letnich danych. Załączam skanowany wynik tych symulacji z moimi opisami. Aż prosi się o kilka słów komentarza.

Williams używał jako filtra, niemal we wszystkich swoich strategiach, dni tygodnia najbardziej sprzyjających zakładanemu scenariuszowi rozwoju danej pozycji (tzw. TDW – Trade Day of Week). Dajmy na to jeśli na podstawie statystyk historycznych wychodziło, że w piątki i środy sesji spadkowych było istotnie więcej niż wzrostowych to w takie nieprzychylne dni nie otwierał w ogóle pozycji długich. Innym razem jeśli stwierdzał, że w poniedziałki i środy sesje miały najmniejszą rozpiętość kursów minimum do maksimum – pomijał takie dni przykładowo w systemach opartych na wybiciu ze zmienności.

Nie jestem zwolennikiem tego rodzaju filtrowania mimo, że wyniki pokazywane przez niego podnosiły efektywność systemu. Nie praktykuję tego, uważam to za rodzaj dopasowywania reguł do historycznych danych a więc ?curve fitting”- skrajnie niepożądany objaw nieracjonalnej optymalizacji. Jestem skłonny zaryzykować tezę, że taki dobór dni tygodnia działa bardziej przez przypadek niż na podstawie racjonalnych przesłanek. Nie przekonuje mnie nawet logika typu: w piątki wychodzą najważniejsze raporty więc zakres zmian cen jest ponadprzeciętny. Nie zaryzykuję jednak tezy, że przez te 10 lat od testu ten rodzaj filtra stracił swoją efektywność. Po prostu tego nie testowałem by móc udowodnić, ale też i nie pociąga mnie tego typu symulacja nawet jeśli jest w niej ukryta jakakolwiek astrologiczna moc. Przytaczam jednak tutaj ten fakt bo być może ktoś chciałby się pobawić w ten rodzaj kalkulacji. Ponoć pieniądze na giełdzie leżą często tam gdzie nikomu nie chce się grzebać…

Kolejna sprawa – stop 2000 $. Nieskomplikowany w użyciu, prosty w bieżącym liczeniu poziomu jego ustawienia i ustaleniu wielkości pozycji. Wprawdzie niezależny od aktualnej zmienności rynku ale w przypadku stopów nie ma rozwiązań idealnych. Jest natomiast problem z użyciem jakiegokolwiek jednosesyjnego stopa w naszych testach. Wymagałoby to wprowadzenia danych minutowych (intraday) gdyż słupki dzienne nie pokazują czy minimum/maksimum sesji zostały osiągnięte przed czy po zajęciu pozycji. Warto o tym pamiętać przy jakichkolwiek testach, w których zajęcie pozycji nastąpiło inaczej niż na zamknięcie sesji gdyż wyniki z dużym prawdopodobieństwem będą obarczone błędem. Ten błąd w praktyce skutkuje tym, że program testujący zasymuluje wyjście z pozycji na tej samej sesji gdzie jej otwarcie a w rzeczywistości nasza realna pozycja na rachunku pozostanie nadal niezamknięta.

Williams przesadził natomiast z wielkością kapitału potrzebną na rachunku. Wprawdzie strategie krótkoterminowe często wymagają mniejszych kapitałów ale w tym przypadku 9 000 $ jest mało racjonalne. Maksymalny zjazd w testach sięgnął 6 000 $ (3 stopy pod rząd po 2 000 $). Jeśli w przyszłości zdarzyłoby się to zaraz po rozpoczęciu realnej spekulacji wg tej strategii to pozostała różnica, czyli 3 000 $, wystarczyłaby dokładnie tylko na kolejny depozyt bez marginesu na jakąkolwiek pomyłkę. Liczony w procentach od kwoty 9 000 $ zysk całkowity tego systemu jest więc adekwatnie nieco na wiwat.

W innym teście (89% trafność, tylko 39 transakcji, wysoki profit factor czyli stosunek zysków do strat -> 3,37) filtrem czasowym był podobny do wcześniej opisanego dziennego tzw. Trade Day of Month (TDM, trading tylko w określone dni miesiąca). Tłumaczył to zjawiskiem większej aktywności instytucji tylko na przełomie miesiąca (upiększanie wyników zarządzania) stąd transakcje były przez niego zawierane tylko pomiędzy 17-tym dniem danego miesiąca a 5-tym kolejnego.

Ciekawszym natomiast rozwiązaniem (z racji swojej rzadkości) była metoda wyjścia z pozycji, którą wielokrotnie z upodobaniem implementował a opracował we współpracy z Ralphem Vincem, specem od matematycznego zarządzania alokacją ryzyka i kapitału. To tzw. bailout exit: zamknięcie transakcji na pierwszym zyskownym otwarciu najbliższej możliwej sesji, nawet jeśli zysk wyniósłby tylko 1tik, o ile oczywiście nie zadziałał wcześniej stop 2000 $, zabezpieczający tyły. Odmianą, stosowaną na rynku futures na obligacje T-bonds, był ?opóźniony bailout” – aby dać szansę rynkowi na nabranie impetu Williams czekał 1-3 dni bez realizacji zysku i tylko ze stopem zabezpieczającym, dopiero po tym okresie szukał pierwszego zyskownego otwarcia na likwidację pozycji.

Ten opis traktuję jako ciekawostkę dla zainteresowanych. Źródłem tego skąd wzięła się legenda OOPSa. Ale też wskazówką dla poszukiwań niebanalnych koncepcji.

c.d.n.

–* Kathay *–

7 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Przyznam się, że jestem zszokowany treścią:

==98 transakcji w ciągi 10 lat? W ciągu tygodnia lub dwóch to bym jeszcze rozumiał….

==Również twierdzę, że w tym wypadku TDW to proste ‚curve fitting’

=="….że w piątki i środy sesji spadkowych było istotnie więcej niż wzrostowych" Rozumiem, że "istotnie więcej" znaczy po prostu "Więcej" ponieważ nie mówimy tutaj o istotności statystycznej.

== Popieram również zarzuty co do wielkośći kapitału. Jeden z moich systemów na FW20 dał około 800 transakcjim, maksymalnie spadkowych było 7 pod rząd. zacząłem krozsytać z tego systemu na real i po 3.5 miesiąca handlu nagle mam… 12 spadkowych pod rząd (dzisiaj ta paszaa będzie chyba przerwana (stan na godz. 15:49:-), jeżeli tendencja spadkowa się utrzyma).

"..Jest natomiast problem z użyciem jakiegokolwiek jednosesyjnego stopa w naszych testach" zależy kto prowadzi testy. W moich testach nie ma z tym problemu, prowadzę symulacje na danych intraday, pobieram je zresztą z Bossy. Musiałem tylko napisać soft do wybierania danych intraday dla kontraktu, który aktualnie ma najwięcej otwartych pozycji (sprwadzać to po wilekości pliku:-))).

Podsumowując, Wilams byłby w dzisiejszych czasach dobrym dawcą kapitału.

Pozdrowienia,

GiełduGiełdu

>Podsumowując, Wilams byłby w dzisiejszych czasach dobrym dawcą kapitału.

🙂

@GiełduGiełdu

>Podsumowując, Wilams byłby w dzisiejszych czasach dobrym dawcą kapitału.

Czy ja wiem 😉 http://www.ireallytrade.com/ctimingtrackrecord.html

Skoro przealizowałeś OOPS-a może warto by było się przyjrzeć starym dobrym "Turlesom". Ja stosuje podobny system od kilku miesięcy i przynosi on nie najgorsze wyniki ale nie wiem jak to by było na danych historycznych a co za tym idzie nie wiem czy to poprostu fart czy skuteczny system. Nie mam narzędzi, żeby go przetestować.

Jest to system day tradingu. Wchodze na pozycje przy wybiciu z 10-ciu 10-cio minutowych świec, czyli zakup na zamknieciu 11 świecy (biorę pod uwagę tylko korpusy swiec) stop loss 5 punktow, stop limit 25 punktow. Bezwzgledne zamkniecie pozycji na koniec sesji. Jeśli stop wypada na wielokrotnosc 5 dodaje jeden punkt zeby nie stawiac stopa na okraglych liczbach. System prosty moze byc stosowany mechanicznie. Druga odmiana to stop 10p przy wybiciach uwzgledniamy cienie swiec, ale wybicie nastapic korpusem. Bez stop limit. Wyjscie na koniec sesji. W obu przpadkach jesli kurs odejdzie w dobrym kierunku na 10p ( zamkniety korpus) podnosimy stop o polowe, jesli odejdzie na 15 ponosimy na cene zakupu. Druga wersja najlepiej sprawdza sie na rynkach Azjatyckich gdzie tredy dzienne sa bardziej stabilne i mniej jest gwaltownych zwrotow ( oczywiscie parametry stop sa dopasowane proporcjonalnie).

A i jeszcze jedno przy wybiciu z 10 ciu swiec w druga strone od zajetej pozycji zmieniany zajeta pozycje. Mozna tez wychodzic po wybiu z 5-ciu swiec. Prosty system ostatnio sie sprawdza nie mam jednak narzedzi na przetestowanie go w dlugim okresie.

I jeszcze pytanko czy ktos testowal "Magic Formula" Joela Greenblatta na polskiej gieldzie??? Strasznie jestem ciekawy czy tos sie sprawdza. Moznaby zastosowac dla uproszczenia C/Z i ROA.

@GG

Ilość transakcji tak naprawdę ma niewielkie znaczenie. Jeśli na 1 rocznie zarobisz powiedzmy 30% a inną metodą na 1000 transakcji tyle samo to którą wybierzesz?

OOPS był tylko jedną ze strategii, najważniejszy wiec element to jej wpływ na zmienność całego portfela a nie pojedyncze zyski. Choć gdyby ta strategia była rzeczywiscie tak stabilna to czy nie starczyłoby tylko te 9,8 transakcji rocznie ?

„istotnie więcej” było robione przez Williamsa również za pomocą backtestingu ale bez weryfikacji typu t-test, chi-kwadrat

oczywiście kombinacja danych dziennych intra nadaje się bez problemu do testu stopów ale same dane dzienne są niewystarczajace -tylko to miałem na myśli

nie ferowałbym też wyroku, że OOPS przynosiłby straty bo do tego trzeba argumentów typu prosty backtest – niestety nie jestem w stanie zrobić wg. jego schematu właśnie ze względu na brak wiarygodnych danych intra dla S&P

@Czarek

Twój system ma spore zalety – podwiesza się pod tworzący trend łapiąc na impet wybiciowy, ma obiektywne i ścisłe zasady (mam nadzieję, że również co do wielkosci pozycji) i absolutnie logiczne podwaliny.

Mam tylko obawy czy nie tradujesz po prostu szumu na 10 minutówkach ale przy ryzyku 5R (take profit=5 x ryzyko) może miec to sens o ile nie przesadzisz z wielkoscią pozycji oraz nie będziesz łamał przyjętych założeń.

Nie mam bazy 10 min ale w wolnej chwili zrobię z przyjemnością testy na pojedynczych seriach.

Rozumiem że to strategia futures nie akcje ?

Nie widziałem jeszcze symulacji Magic Formula na nasz rynek. Przede wszystkim trzeba porządnej bazy danych. ROA zamiast ROC jest do przyjęcia tak samo jak P/E ratio.

Jak ważna jest sama baza udowodnił Barrons. Na tej, którą używał do testów Greenblatt, wychodziło średniorocznie ok 17% ale już test na bazie danych Bloomberga tylko 10% !!! A co gorsza sam Greenblatt ma jeszcze inną swoją gdzie wszystkie wskaźniki liczy po swojemu.

Poza tym dochodzi jeszcze element subiektywny czyli wybór do portfela akcji z tej bazy, którą dostajesz po przefiltrowaniu. Z tego co widzę ludzie, którzy skanują portflele na filtrze ze strony Grenblatta mają różne wyniki dzięki temu. Co gorsza większość nie może pobić indeksu 🙁 Ale Greenblatt sugeruje min 3-5 lat testów a książka wyszła chyba dopiero 3 lata temu. Obawiam się , że finał będzie taki jak w wypadku Buffeta – wszyscy wiedzą jak ale nikt nie potrafi doskoczyć do mistrza 🙂

Tak, strategia oczywiscie na futures.

Dokładnie tak jak piszesz staram sie podwiesic pod rodzący się tręd. Oczywiscie jest duzo falstartów ale od czego "stopy". Jeśli chodzi o wielkość pozycji to jest stala bez piramidowania. W wariancie drugim np. na HSI po zarobieniu 100 punktów zaraz po otwarciu pozycji (na pierwszej swiecy) dubluje pozycje ale tylko na czas drugiej swiecy (z osobnym stopem) i zamykam wraz z zamknięciem świecy, taki krotki dopał.

Wielkość pozycji musi być dopasowana do plynności i musi to być na tyle mała żeby zamykać i otwierać pozycje błyskawicznie.

Idealnie byłoby wziaść dane roczne i sprawdzic system na różnych interwałach i poziomach stopów (stop limit albo trzymanie do wybicia w druga strone albo do konca sesji bez stop limit) i wybrać najlepsze parametry a ponadto cały czas dodawac dane bierzace i zmieniac parametry zgodnie z wyliczeniami komputera. Ja analizowalem ten system w okresie ok 6 miesięcy ( z wykresów – recznie :-)) ) i wyglada ze 10 minutowki daja najlepsze wyniki.

Najwiekszy problem jest z utrzymaniem dyscypliny. Trzeba by zrobić takie urządzenie żeby raziło by tradera prądem przy każdym odstępstwie od systemu – to by pomogło wypracować prawidłowe odruchy :-))))))

Zalozenia Magic Formula sa bardzo logiczne i proste jesli rynek wczesniej czy później docenia dobre firmy to to może zadziałać, ale 3 lata to za krótko 5 minimum. Ja osobiście wierze, że jeśli da się wygrać na gieldzie to da się to zrobć prostą metodą dlatego Magic Formula mi się podoba. Tylko jak w day tradingu trzeba dyscypliny tak w Magic Formula trzeba jeszcze cierpliwosci.

Nie rozumie tylko dlaczego Grenblatt umieszcza na swojej stronie ranking firm alfabetycznie??? Logiczne chyba jest że należy wybierać firmy które, maja najwięcej punktów przyznanych w rankingu a nie dowolne z 50 czy 25. Chodzi przecież o to żeby kupić najlepsze firmy jak najtaniej a nie jedne z najlepszych i najtańszych.

Być może jest robione specjalnie żeby zachować twarz jeśli formuła się nie komuś nie sprawdzi bo zawsze wstecznie da się wybać tak firmy żeby się sprawdziła :-)))))) W ten sposób za następne 20 lat i tak nie możnabędzie jej jednoznacznie zweryfikować.

No ale inwestowanie jest bardziej sztuką niż nauką – i to zdanie tłumaczy wszysko 🙂

Greenbladtt podaje że, korzystał z bazy Point in Time która to niby podaje dane znane klientom Compustat w chwili każdego zakupu dziwne więc że, baza Bloomberga daje inne wyniki, o tym nie wiedziałem???

Wydaje się że dyscyplina i cierpliwość to 2 cechy najwazniejsze dla tradera. Niestety zbyt wielu graczy łamie dyscypline i dlatego potem traci cierpliwość (przeważnie w tej kolejności). Pewnie dlatego tylko ok 10% graczy wygrywa, o ile jakaś inna baza danych nie poda odwrotnych danch :-))))