Lubię historię rynków. Może ściślej – lubię czytać to, co w przeszłości pisano o wydarzeniach rynkowych w prasie, zwłaszcza w momentach ważnych przesileń. Ostatnio przeglądałem artykuły prasowe z przełomu wieku, kiedy na rynku walutowym dynamicznie przeceniano euro, którego wycena spadła z 1.17 USD do 0.85 USD w kilkanaście miesięcy (skojarzenia z obecną sytuacją dolara są w pełni uprawnione).

Teksty z tego okresu pełne są analiz błędów Europejskiego Banku Centralnego i kwiecistych opisów geniuszu amerykańskiej Rezerwy Federalnej (przeciwne skojarzenia z obecną sytuacją rynkową są w pełni uzasadnione). Przeszukując archiwa trafiłem na cudne zdanie, które dziś wywołuje uśmiech politowania – „euro jest słabe a dolar mocny, bo amerykańska nowa ekonomia będzie rosła w nieskończoność”. Krócej obecnym na rynku inwestorom warto przypomnieć, iż było to na kilkanaście miesięcy, przed pęknięciem internetowej bańki spekulacyjnej na rynku Nasdaq.

Analiza prasy z lat osiemdziesiątych jest utrudniona – przynajmniej przy moim braku czasu – ale od czego są książki. W ramach lektur trafiłem na wydarzenie, które modelowo łączy ostatnią hossę na rynku surowcowym z argumentami porównującymi ją z latami osiemdziesiątymi – o których pisałem w poprzednim tygodniu. Dynamiczne wzrosty surowców tworzyły wówczas atmosferę paniki surowcowej, która podlewana była ideologicznym sosem ekologii. W efekcie argumenty rynkowe mieszały się z nastrojami społecznymi ukształtowanymi po szoku paliwowym z roku 1973 i arabskim embargu na dostawy ropy do krajów popierających Izrael.

Mniej więcej w tym czasie doszło do spektakularnego zakładu pomiędzy ekologiem Paulem R. Ehrlichem i ekonomistą Julianem L. Simonem. Pierwszy był autorem książki „The Population Bomb” a drugi – odpowiedzi na nią – „The_Ultimate_Resourse„. Obie książki miały swoje dalsze części. Zrekapitulowane idee pierwszej pojawiły się w „Betrayal of Science and Reason” a druga doczekała sequela w roku 1996 – „The_Ultimate Resource_2” (tekst bywa dostępny na stronie domowej Simona).

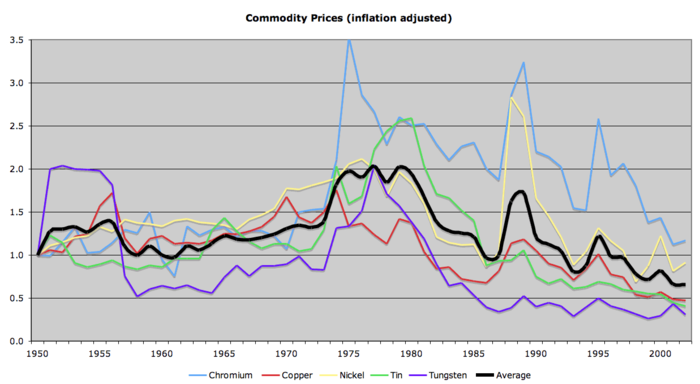

W ramach tego intelektualnego sporu Simon zaproponował Ehrlichowi zakład o ceny surowców. Ehrlich – wraz współpracownikami – mógł wybrać pięć surowców, które od roku 1980 do 1990 wzrosną najmocniej i udowodnić swoją tezę, iż wzrost liczby ludności spowoduje zużycie surowców (i wzrost ich ceny). Ehrlich wybrał chrom, miedź, nikiel, ołów oraz wolfram. Kolejne dziesięć lat przyniosło bolesny dla Ehrlicha wynik. Trzy surowce spadły w cenach nominalnych a wszystkie pięć w cenach realnych (skorygowanych o inflację). Czytelnikom pozostawię sprawdzenie o ile procent w tym czasie wzrosła populacja ludności świata.

Spektakularna porażka Ehrlicha była wielokrotnie wykorzystywana, jako argument w sporach przeciwników ekologów z samymi ekologami, ale akurat tą część – w ramach programowego pomijania polityki na blogu – odkładam na bok. Porażka Erhlicha jest ciekawa również z punktu widzenia dzisiejszych sporów o ceny surowców. Ilość ludności została zastąpiona rozwojem gospodarek wschodzących, ale argumenty nieuniknionego wzrostu cen pozostały. Jak widać niektórych argumentów zabić nie sposób.

Nie chcę opowiadać się po żadnej ze stron ówczesnego i obecnego sporu, ale z przyjemnością pokażę argumenty analityków porażki Ehrlicha, które są wyjątkowo ważne dla szukających swojej szansy na rynku surowcowym i dających wiarę w to, iż ich wyczerpujące się zasoby muszą spowodować wzrosty cen:

1. Cena ołowiu spadła, gdyż wzrosło zużycie aluminium.

2. Cena niklu spadła, gdyż wzrosły możliwości wydobycia rud.

3. Cena wolframu spadła w wyniku zastępowania go innymi materiałami.

4. Cena chromu spadła dzięki rozwojowi jego wytopu.

5. Cena miedzi spadła dzięki wzrostowi zapotrzebowania na światłowody.

W tym kontekście można tylko przypomnieć o klasycznych w ekonomii pojęciach substytucji produktów, postępu technologicznego i jeszcze kilku banałach, o których nie wolno zapominać, gdy w głowie zalęgnie się wirus wzrostów surowców do nieba na fali nieskończonego popytu. Niezależnie, jak traktuje się zwyżki cen surowców, nie wolno zapominać o jednym – ich wartość rynkową mierzy się cenami a te poddane są grze, która sprzyja zastępowaniu produktów drogich tańszymi.

Poniżej ceny pięciu metali, o które założyli się Ehrlich z Simonem skorygowane o inflację (źródło: wikipedia)

10 Komentarzy

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

wszelkie długoterminowe prognozy właściwie są do kosza. Bo co najwyżej są to swego rodzaju „proroctwa” a nie naukowo uzasadnione argumenty. To ze jeden analityk z drugim napisze wnisoki w stylu „cena zlota bedzie rosła bo to najbardziej wartosciowy metal”, albo „ceny miedzi beda zwyzkowaly ze wzgledu na nienasycony rynek chinski”, albo w koncu podejscie Buffetta – „srebro bedzie rosło ze wzgledu na oczekiwany boom w fotografii (chodzilo o fotografie analogową, zas sytuacja miala miejsce pod koniec lat ’90”

Rzeczywistosc i nowe kierunki w przemysle, nauce i postepie weryfikuje to czasem bardzo bolesnie

Opinii Buffett’a o srebrze nie znałem. Na jego geniusz powołują się często analitycy na rynku spółek paliwowych, który miał się objawić w kupnie udziałów w Petrochina. Notabene Buffett redukował zaangażowanie w spółkę już w zeszłym roku, gdy ropę wyceniano na około 80 USD/b.

świetny artykuł

buffett kupowal wtedy rowniez akcje Kodaka. co ciekawe info o tym, ze geniusz z Omaha kupuje srebro wywoalalo krotkotrwala hosse na tym surowcu (nota bene pamietam, ze z P. Freulichem napisalismy wowczas tekst w Parkiecie, ze te zwyzki powinny przelozyc sie na cene KGHM, ktory jest znaczacym producentem srebra w Europie). Po opublikowaniu kurs KGHM wystrzelil 10%.

A my sie zastanawialismy, czym tak naprawde zajmuja sie dzialy analiz, skoro tak oczywistego faktu nikt wczesniej nie skojarzyl

I tak samo bedzie z ropa kiedys pewnego dnia okaze sie ze …. ogniwa wodorowe/gaz/male elektrownie atomowe cokolwiek sa tansze.

Podobnie jest z zywnoscia bedzie rosla cena wieprzowiny to sie przerzuca na substytut czyli inne mieso. A zloto jak zawsze powtarzam to nei surowiec

wiec wymyka sie calkowicie z tego obrazu.

Ciekawy tekst. Jestem skłonny w pełni się zgodzić jeśli chodzi o surowce typu: miedź, nikiel itp. Trochę inna sytuacje jest jeśli zastanowimy się nad produktami rolnymi takimi jak np. soja czy kakao. Tutaj czynniki demograficzne odgrywają bardzo istotną rolę, ze względu na brak bliskich substytutów oraz stosunkowo długi czas potrzebny na dostosowania po stronie podażowej. Ostanie spektakularne wzrosty (np. soja w ubiegłym roku 78%) są efektem szybko rosnącego popytu przy praktycznie niezmienionej podaży. Dlatego np. Jim Rogers (współzałożyciel wraz z Sorosem funduszu Quantum) wymienia produkty rolne jako jeden z najlepszych pomysłów inwestycyjnych na najbliższe lata…

Ciekawe czy postęp technologiczny zapewni nam także nieograniczone zasoby słodkiej wody? Jest to akurat ten towar, który nie podlega substytucji. Wczoraj czytałem o lodowcu wielkości Małopolski który odrywa się od Antarktydy. Naukowcy winia za to globalne ocieplenie, a ja płacę coraz wyższe rachunki za wodę. 🙁

@produktami rolnymi takimi jak np. soja czy kakao

w linku poniżej są wykresy popytu na produkty rolne i ceny kontraktu na soję – proszę rzucić okiem i starać się jakoś powiązać zmiany cen z popytem – na moje oko doszukanie się korelacji jest bardzo trudne.

https://blogi.bossa.pl/wp-content/uploads/2008/03/soja.gif

@nieograniczone zasoby słodkiej wody

nie mam niestety wykresów cen wody – a bez nich bywam ślepy – ale czytałem kiedyś troszkę o trendach gospodarczych, które zbiorczo nazywa się „water privatization”

http://en.wikipedia.org/wiki/Water_privatization

nie wiem, czy prywatyzacja zasobów i produkcji wody jest rozwiązaniem, ale może spojrzenie na to przez pryzmat projektów biznesowych pozwoli znaleźć odpowiedź na pytanie, czy można będzie coś zrobić z brakami wody pitnej.

Panie Adamie, czekam na kolejny ciekawy artykuł 🙂

Przyczepię się tylko, bo artykuł dobry. "The Ultimate Resource 2" nie jest kontynuacją, lecz uzupełnioną i rozszerzoną edycją "The Ultimate Resource".