Jestem zwolennikiem i praktykiem tezy wg. której interesujące pomysły na zyskowny trading można znaleźć w miejscach i materiałach najmniej popularnych, których mało kto dotyka ze względu choćby na nieatrakcyjną formę podania czy hermetyczny język. Dla pasjonata to wyzwanie, nie przeszkoda.

Czymś takim, jak mniemam niestrawnym dla wielu, może się wydawać doroczny raport sporządzony przez London Business School na zamówienie ABN AMRO ?Global Investment Returns Yearbook 2008″ (dostępny w sieci ale tylko w języku angielskim niestety). Pozory bardzo mylące! Przeczytałem to z ciekawością i wiem, że jest wartościowszy niż setka analiz wykresowo-fundamentalnych, którymi zapchany jest po same wtyczki internet. Proponuję kilka praktycznych wniosków po lekturze.

Zanim jednak posmakujemy miodu, kilka słów wstępu dla łatwiejszego zrozumienia całości.

Podręczniki analizy technicznej (A.T.) podają jako jedno z narzędzi tzw. wskaźnik impetu. Najprościej rzecz ujmując liczy on stosunek ceny obecnej do ceny sprzed X dni i jest kreślony na wykresach w formie oscylatora. We wspomnianym raporcie chodzi jednak o nieco szersze zjawisko o podobnej nazwie choć również wskazujące podstawowe zależności kursu obecnego i historycznego. Impetem (ang. momentum) określa się więc szerzej efekt polegający na tym, że wzrost/spadek ceny instrumentu (np. akcji) ma tendencję do KONTYNUACJI w tym samym kierunku, nieco na zasadzie siły pędu. Jego wynikiem jest w skrajnym wypadku coś co nazywamy długoterminowym trendem a w formie minimalnej – ruch w tym samym kierunku przynajmniej na następnej sesji (lub prościej – na kolejnej świecy na wykresie). Dotyczy to w zasadzie każdej ramy czasowej (kursy dzienne, tygodniowe czy 60 minutowe).

Drugi mechanizm dotyczy tzw. hipotezy rynku efektywnego, bardzo popularnej nie tylko wśród akademików, stanowiącej odnośnik do większości prac na temat rynku. Najprościej rzecz ujmując zakłada ona, iż wszystkie informacje są na bieżąco ujmowane w cenach papierów wartościowych i inwestor nie jest w stanie w sposób ciągły pokonać rynku, szczególnie stosując tylko wiedzę o kursach historycznych (czyli stosując AT). Jeśli wziąć pod uwagę wyniki funduszy inwestycyjnych, z których większość rzeczywiście osiąga stopy zwroty niższe niż sam indeks danego rynku, można by sądzić, że hipoteza rynku efektywnego to niewidzialna siła o ogromnej mocy sprawczej. Dlatego każda strategia, która w sposób udokumentowany podważa działanie rynku efektywnego (a traktowana przez jego zwolenników jako anomalia) jest witana w świecie inwestorskim tak z wielką atencją jak i niedowierzaniem.

I wreszcie do pełnego obrazu dołóżmy trzeci mechanizm: dla sporej rzeszy profesjonalistów inwestujących w akcje niemożliwym wydaje się osiąganie ponadprzeciętnych, stabilnych zysków bez nieustannego kontrolowania fundamentalnej podstawy spółek i informacji z nich płynących. Błąd! Wspomniany raport, łącząc wszystkie opisane wyżej procesy, pokazuje inny niż tradycyjny ale nadal bardzo realny mechanizm skutecznego inwestowania. Nad nim warto się właśnie pochylić.

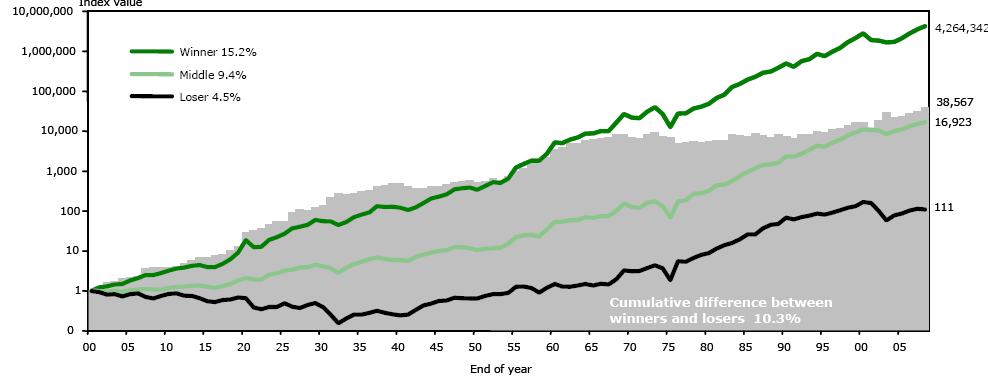

Poniższy wykres, zaczerpnięty ze wspomnianego raportu, przedstawia zwrot kapitału z 1 funta zainwestowanego w akcje na rynku angielskim w 1900 roku do dziś. Ciemnozielona krzywa kończąca się na 4.264.342 funtach to wynik inwestycji w 20% najlepszych spółek w tym okresie co daje 15,2 % rocznie a więc powyżej średniej rynkowej. Czarna krzywa kończąca się na 111 funtach to obraz takiej samej inwestycji ale 20% najgorszych akcji w tym samym okresie. Szare pole to wynik różnicy pomiędzy obiema krzywymi. Jasnozielona krzywa pomiędzy nimi to średnia z tego okresu. Tajemnicę powstania tej najefektywniejszej, ciemnozielonej pozostawiam na kolejny wpis w blogu.

(kliknij by powiększyć)

-* Kathay *-

5 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

>inwestycji w 20% najlepszych (najgorszych) spółek

obcielo mi reszte komentarza. Chcialem zapytac sie o sposob doboru "najlepszych" "najgorszych" spolek.

W cześci drugiej wyjaśnię sprawę konstrukcji tego portfela.

Bardzo ciekawy wpis, czekam na dalszą część, znalazłem tylko streszczenie wspominanej publikacji, jeżeli ktoś ma link do pełnej wersji, to bardzo proszę o zamieszczenie. Tak przy okazji impet liczony jako stopa zwrotu (przy powalającej prostocie) jest jedną ze skuteczniejszych i wszechstronnych rzeczy jaką udało mi się znaleźć i dziwi mnie dlaczego we wszystkich analizach przyjęło sie posługiwać średnimi kroczącymi i przełamywaniem przez nie ceny, a nie impetem z średnich kroczących czy innych podobnie budowanych pochodnych. Z niecierpliwością czekam na kolejny wpis.

Witam,

Czy ten wskaznik uwzglednia inflacje w tym okresie. Mniemam, ze tak bo 111 funtow bez uwzglednienia inflacji to byloby dramatycznie