Amerykański instytut badania opinii publicznej, Gallup, co roku pyta Amerykanów o najlepszą ich zdaniem długoterminową inwestycję. Spojrzenie na odpowiedzi z ostatnich 12 lat pomaga zrozumieć proces decyzyjny przeciętnych inwestorów.

Badanie Gallupa jest o tyle interesujące, że obejmuje losową grupę Amerykanów, a więc przeciętnych ludzi a nie koncentruje się na aktywnych inwestorach jak wiele badań uczestników rynku akcyjnego. Oczywiście, część respondentów Gallupa jest inwestorami – na przykład w 2014 roku ponad 60% z nich inwestowało na rynku akcyjnym. Respondenci mają do wyboru pięć odpowiedzi: nieruchomości, akcje/fundusze inwestycyjne, złoto, depozyty bankowe, obligacje. Niestety, od 2002 do 2010 do wyboru było o jedną klasę aktywów mniej: Gallup po raz pierwszy umieścił w ankiecie złoto w 2011 roku. Zwolennicy „wskaźnika okładkowego” zapewne z satysfakcją zauważyli przed chwilą, że to właśnie w 2011 roku złoto ustanowiło historyczny szczyt.

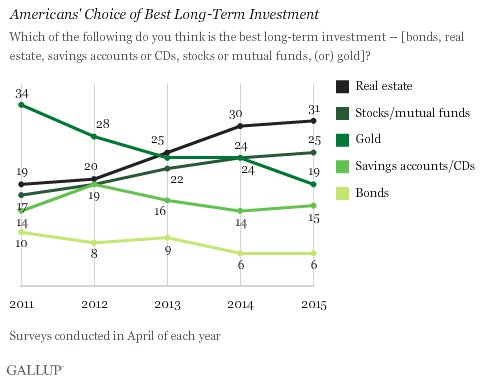

W 2011 roku, rekordowe 34% respondentów Gallupa wskazało złoto jako najlepszą inwestycję długoterminową. Zaledwie 17% ankietowanych wskazało akcje. Jak wynika z wykresu stworzonego przez Morgana Housela od momentu badania amerykański rynek akcyjny podwoił swoją wartość, a cena złota spadła o niemal 40%.

Część czytelników może więc potraktować sondaż Gallupa z 2011 roku jako przesłankę, że warto na rynku być kontrarianinem. Gdy ludzie zaczynają być masowo przekonani o atrakcyjności wybranej klasy aktywów to przenikliwi inwestorzy powinni stać się wyjątkowo ostrożni.

Co ciekawe, wraz ze słabszym zachowaniem cen złota i relatywnie dobrymi wynikami rynku akcyjnego od 2011 roku, w kolejnych sondażach Gallupa spadał odsetek respondentów przekonanych do złota jako najlepszej inwestycji i rósł odsetek ankietowanych wierzących w dobre perspektywy rynku akcyjnego. W tym samym czasie rósł także odsetek uczestników badania wskazujących rynek nieruchomości jako najlepszą inwestycję długoterminową co z kolei można połączyć ze wzrostem cen nieruchomości (indeks rynku nieruchomości, S&P/Case-Shiller, zanotował dołek w styczniu 2012 roku). Wyniki inwestycyjnego sondażu Gallupa (z 5 dostępnymi odpowiedziami) przedstawia poniższy wykres:

Za Gallup

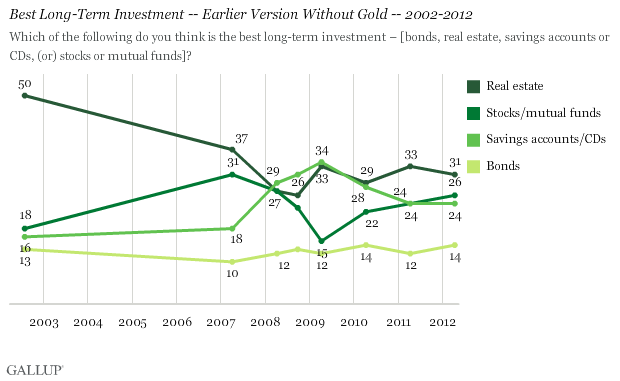

Warto jeszcze spojrzeć na badania z lat 2002 i 2007-2012 w wersji z czterema odpowiedziami. Na wykresie wyraźnie widać, że pomiędzy 2007 rokiem a 2009 liczba respondentów wskazujących na rynek akcyjny jako najlepszą inwestycję długoterminową spadła z 31% do 15%. W tym samym okresie niemal podwoił się odsetek „zwolenników” depozytów jako najlepszej inwestycji: wzrósł z 18% do 34%.

Moim zdaniem, powyższe wykresy sugerują, że większość ludzi ocenia długoterminowe perspektywy potencjalnych inwestycji na podstawie ostatnich, kilkuletnich stóp zwrotu. Ten mechanizm dobrze wyjaśnia fakt, że w pobliżu szczytów notowań, po kilku latach generowania atrakcyjnych stóp zwrotu, ludzie zaczynają być przekonani o świetnych długoterminowych perspektywach drożejących aktywów. Tak właśnie stało się w 2007 roku w przypadku akcji czy w 2011 roku w przypadku złota. Przeciwna sytuacja ma miejsce w przypadku spadku notowań – niskie stopy zwrotu z ostatnich kilku lat skłaniają ludzi do pomijania tracących na wartości aktywów w poszukiwaniu dobrych inwestycji długoterminowych. To dlatego na wiosnę 2009 roku tylko niewielka część Amerykanów wskazywała na akcje jako najlepszą inwestycję długoterminową.

Byłbym ostrożny z próbami wykorzystania tego typu badań opinii publicznej jako sygnałów kontrariańskich. Gorące hossy pokazują, że entuzjazm społeczeństwa może trwać dłużej niż oczekują tego kontrariańscy inwestorzy. Myślę, że przytoczone wyżej wyniki sondaży są natomiast cenną lekcją dla wszystkich ludzi zainteresowanych inwestowaniem na rynkach finansowych i powinny ostrzec ich przed powszechną skłonnością do traktowania kilkuletnich stóp zwrotu jako wyznacznika inwestycyjnej atrakcyjności.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.