Analiza wyników inwestycyjnych z 2025 roku, część 2

W nawiązaniu do poprzedniego wpisu i w odpowiedzi na wątpliwości w komentarzach, w poniższym tekście odpowiedź na pytanie:

Jak działa „lewarowana beta” ?

W nawiązaniu do poprzedniego wpisu i w odpowiedzi na wątpliwości w komentarzach, w poniższym tekście odpowiedź na pytanie:

Jak działa „lewarowana beta” ?

Wczoraj pisałem o tym, że lekka doza optymizmu jest bardzo dobrym fundamentem zyskownej obecności na rynku akcji.

W każdym roku można znaleźć dziesiątki powodów, w tym kilka bardzo mocnych, by sprzedać akcje, stanąć z boku i obserwować, co się będzie działo. Peter Lynch skomentował taką postawę stwierdzeniem, że dużo więcej pieniędzy inwestorzy stracili na przygotowaniach do korekty niż na samych korektach.

Gdy 2 kwietnia Donald Trump ogłaszał rozpoczęcie wojny handlowej z resztą świata, wydawało się, że świat, który znaliśmy, przestał istnieć, a amerykański prezydent chce ustanowić nowy gospodarczy i polityczny porządek świata.

Indeks S&P 500 stracił w cztery sesje 13%, a atmosfera na rynkach akcyjnych przypominała tę z marca 2020 roku czy września 2008 roku.

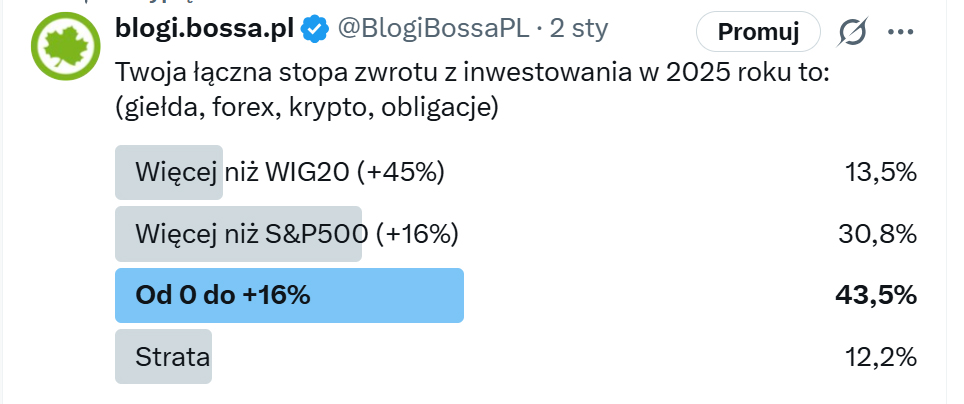

Co o polskich inwestorach i traderach mówią wyniki osiągnięte w 2025 roku? Chodzi oczywiście o szacunkowe ich rozkłady, które pojawiły się w sondzie na naszym profilu X:

W 2022 r. do Sądu Najwyższego Anglii i Walii trafił pozew złożony przez pięć brytyjskich prywatnych funduszy emerytalnych przeciwko ministrowi finansów oraz Głównemu Urzędowi Statystycznemu Wielkiej Brytanii. Zarządzający zarzucali im, że w wyniku ich bezprawnych działań pieniądze zgromadzone na starość przez 10,5 mln ich klientów będą mniejsze o 90-100 mld funtów, czyli o jakieś pół biliona złotych. Wnioski z tej sprawy mogą zainteresować właścicieli polskich obligacji indeksowanych inflacją EDO i COI.

Drogi inwestorze i inwestorko. A więc zarobiliście w ubiegłym roku co najmniej 30 procent a może nawet 40 i więcej – w końcu indeks WIG wzrósł 47 procent. Uznaliście, że jesteście mistrzami inwestowania i odkryliście skrywaną przez lata prawdę: „w długim terminie rynki akcji rosną”. Wspaniale, wspaniale. Naprawdę cudownie.

Jest was wielu. Wystarczy przejrzeć media społecznościowe, by zobaczyć ten festiwal przechwałek i wyników oraz rady. Bardzo proste:

– wystarczy tylko dokupować podczas spadków

– w długim terminie da się zarobić co najmniej 10 procent rocznie

– inwestowanie jest takie proste, wystarczy być cierpliwym

Raport Perspektywy na 2026 rok, przygotowany przez Michaela Cembalesta z JP Morgan, niemal w całości poświęcony jest motywowi AI.

Czwartego lutego 2004 roku miała miejsce tzw. afera 100 sekund. Od tego dnia zmieniłem również swoje podejście do składania zleceń na rynku. Nauka była dla mnie dość kosztowna. Po sesji 2 stycznia 2026 przybyło inwestorów, którzy również nauczyli się czegoś nowego.

Przez ostatnie lata tworzyłem na początku stycznia mały katalog podsumowujący moje wpisy z ostatniego roku plus mały przewodnik do wpisów z poprzednich lat. Ma to pomóc w nawigacji Czytelnikom, szczególnie tym dopiero poznającym nasze blogi i okazało się to być bardzo przydatnym narzędziem.

Jakie wykresy wybralibyście, by pokazać, co działo się na światowych rynkach finansowych w 2025 roku?

W pamięci wielu inwestorów poprzedni rok zapisał się przede wszystkim paniczną przeceną z początku kwietnia, po ogłoszeniu przez prezydenta Trumpa wojny handlowej z resztą świata.