Czy giełda zachowuje się nieracjonalnie? A może to nieracjonalne są oczekiwania inwestorów?

W tym cyklu komentuję inwestycyjne tezy z wpisu @GotfrydKarol:

- W części 1 pokazywałem jak wygląda transfer inwestycyjnej wiedzy.

- W części 2 analizowałem realną rolę doświadczenia.

- W części 3 argumentowałem, dlaczego to nie sentyment rządzi giełdą.

- W części 4 uzasadniałem znaczenie wycen dla działania rynku.

W tej części na tapet idzie w takim razie ostatnia teza:

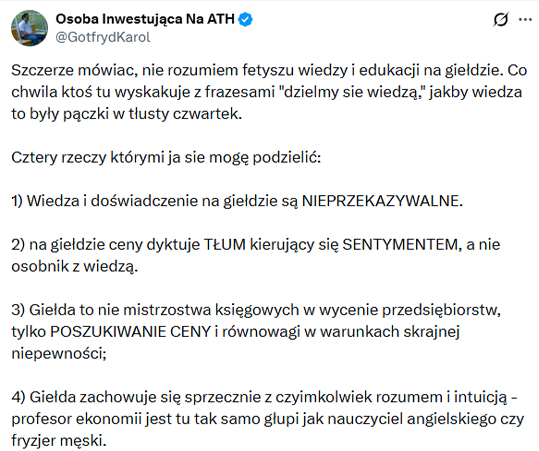

4) Giełda zachowuje się sprzecznie z czyimkolwiek rozumem i intuicją – profesor ekonomii jest tu tak samo głupi jak nauczyciel angielskiego czy fryzjer męski.

Moja riposta, a w dalszej części argumentacja:

Teza postawiona jak wyżej zawiera w sobie całą gamę sprzeczności i nielogiczności. Jest raczej rodzajem racjonalizacji niż realnym opisem rynku. Zakładam, że celowo znalazły się tam tak dosadne opinie, ma w ten sposób dobitniej podkreślać trudności związane z inwestowaniem.

***

Teza ta ma wiele składowych, które nadają się na osobne wpisy- o rozumie i intuicji, o sprzecznościach w jej zachowaniu i o umiejętnościach inwestorów. Pokażę to w kolejnych częściach, bo raz – są naprawdę ciekawe poznawczo, po drugie – warto, by czytający te teksty nie nabawili się jakiejś paranoi na temat giełdy.

Spójrzmy jednak najpierw na szereg sprzeczności i nielogiczności tkwiących w treści przytoczonej wyżej tezy.

1. Gdyby zachowanie giełdy było sprzeczne z rozumiem, inwestowanie, szczególnie to pasywne, nie miałoby żadnego sensu.

A przecież ceny akcji i indeksy rosną wraz z rozwojem samych spółek. Gdzie tu sprzeczność z rozumiem? Możemy te ruchy opisać modelami a nawet do pewnego stopnia prognozować

2. Rynek jest nieprzewidywalny w krótkim terminie, ale to NIE oznacza, że jest całkowicie irracjonalny, a przez to wszelkie próby jego zrozumienia są bezcelowe!

Pogoda też jest nieprzewidywalna, ale czy meteorologia jest przez to bezużyteczna?

Rynek nie jest nieracjonalny, rynek jest po prostu probabilistyczny. Jeśli zachodzi zdarzenie A, to nie zawsze pojawia się identyczne następstwo B, istnieje jedynie duża szansa na to.

3. Nielogicznością jest zakładanie, że wszyscy inwestorzy są jednakowo „głupi”, bo nie są w stanie ogarnąć całości.

Błędne jest tu przekonanie, że skoro część inwestorów czegoś nie rozumie, to całość jest niezrozumiała.

Jeśli wszyscy są równie bezradni wobec zmian na rynku, to jak wytłumaczyć fakt, że niektórzy ludzie systematycznie osiągają lepsze wyniki od innych? To nie jest kwestia szczęścia w pojedynczej transakcji, ale wiedzy, umiejętności i statystycznej przewagi. Nie przez przypadek Warren Buffett czy Ray Dalio zarabiają miliardy. Oni nigdy nie mówią o nieracjonalności. Rynek jest do pewnego stopnia przewidywalny i zrozumiały dla tych, którzy mają odpowiednie nastawienie i narzędzia.

4. Gdyby wszyscy byli faktycznie „głupi”, to być może faktycznie rynek zostałby uznany przez nich za sprzeczny z rozumem.

Problem w tym, że faktycznie ci „głupi” szybko kończą przygodę z rynkiem, a zostają ci, którym takie stwierdzenia nie przechodzą przez głowę.

Jest takie powiedzenie: rynek zawsze ma rację.

I tak jest – rynek jako całość jest często mądrzejszy od każdego z inwestorów. Ale to nie oznacza, że wszyscy uczestnicy są równie niekompetentni. To pomija też fakt, że cena rynkowa jest wypadkową wszystkich decyzji – zarówno tych głupich, jak i tych genialnych. I ci wygrywający muszą się mierzyć z decyzjami podejmowanymi przez tłumy „głupich”, ale i tak potrafią sobie w jakimś stopniu poradzić.

5. Nastąpiło pomieszanie dwóch różnych pojęć.

Nie można mieszać rozumienia rynku ze zdolnością przewidywania krótkoterminowych cen. Można doskonale rozumieć mechanizmy rynku, a mimo to nie potrafić za każdym razem trafnie przewidywać ruchów cen. W takim razie to nie wiedza jest bezwartościowa. Rynek zawiera po prostu dużą dawkę losowości, a losowości NIE DA się przewidzieć w żadnej branży.

Rynek nie jest od tego, by ciągle zachowywał się tak, jak tego ktoś oczekuje. Jednak w przypadku KAŻDEGO ruchu część inwestorów, która go prognozowała, stwierdzi, że to zgodne z ich oczekiwaniami. W tym samym momencie inwestorzy po przeciwnej stronie stwierdzą, że to wbrew ich oczekiwaniom. Tak jest zawsze. Czy to zachowanie sprzeczne z rozumem? A może to oczekiwania inwestorów, że rynek spełni ich oczekiwania, są błędne?

6. Nastąpiło tu przy okazji pomylenie zmienności i szumu informacyjnego z chaosem.

W krótkim terminie rynek rzeczywiście jest zaszumiony. Pojedynczy dzień, tydzień czy nawet miesiąc to często loteria. Ale w długim terminie rządzi się on prawami ekonomii. Ceny dążą do wartości i to jest ta „grawitacja”, o której pisałem w poprzedniej części. To kwestia zrozumienia procesów.

Rynek nie jest niestety demokratyczny i nie wszyscy jesteśmy równi wobec rynku. W krótkim terminie może być hazardem, w którym fartowny fryzjer wygra. Ale w długim terminie to ci, którzy znają reguły gry, mają większe szanse wyjść z zyskiem.

Jak brzmiałaby logicznie poprawna wersja cytowanej tezy?

Bardziej trafnie mogłoby wyglądać tak:

„4. Krótkoterminowe zachowanie giełdy często jest sprzeczne z intuicją wielu inwestorów, dlatego nawet osoby z dużą wiedzą nie są w stanie przewidywać krótkoterminowych zmian cen. W długim terminie rynek działa w pełni racjonalnie i zrozumiale”

CDN

—kat—

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.