W styczniu analitycy DM BOŚ stworzyli na zlecenie GPW raport poświęcony segmentowi rynku NewConnect – NC Focus – w IV kw. 2025 roku.

Raport jest świetnym zbiorem informacji o spółkach z NC Focus – modelach biznesowych i wynikach finansowych wraz z analizą raportów finansowych.

Dziś chciałbym zwrócić uwagę na ogólną charakterystykę segmentu, który pełni rolę „wizytówki” NewConnect. NC Focus jest jednym z trzech segmentów NewConnect. Pozostałe to NC Base i NC Alert.

Jest segmentem z wymaganiami dotyczącymi „inwestycyjnego bezpieczeństwa”:

- minimalnej kapitalizacji (24 mln zł)

- minimalnej wartości księgowej (4 mln zł)

- minimalnego free float (10%)

- kryterium co najmniej 50% akcji dopuszczonych do obrotu

- minimalnej ceny akcji (10 groszy)

- okresu notowania na NC (przynajmniej 3 miesiące)

- przestrzegania regulaminu NewConnect

- rzetelnej sprawozdawczości finansowej

- braku zagrożenia kontynuacji działalności

Segment NC Focus na koniec 2025 roku liczył 39 spółek, co pokazuje, że powyższe wymagania są trudne do spełnienia dla spółek z alternatywnego rynku. Tylko około co dziesiąta z nich jest w stanie je spełnić.

Kwalifikacja do segmentu NC Focus nie dotyczy wyników finansowych i wskaźników rynkowych. Mimo to wspomniane wyżej kryteria wyselekcjonowały bardzo przyzwoicie wyglądającą grupę spółek:

- 70% z nich notuje zyski

- wskaźnik C/Z dla hipotetycznego indeksu wynosi 13,9 (liczony z całkowitej kapitalizacji spółek i łącznych zysków)

- 35% spółek wypłaca dywidendę

- przeciętny wskaźnik C/WK dla spółek z NC Focus ma wartość 2,7

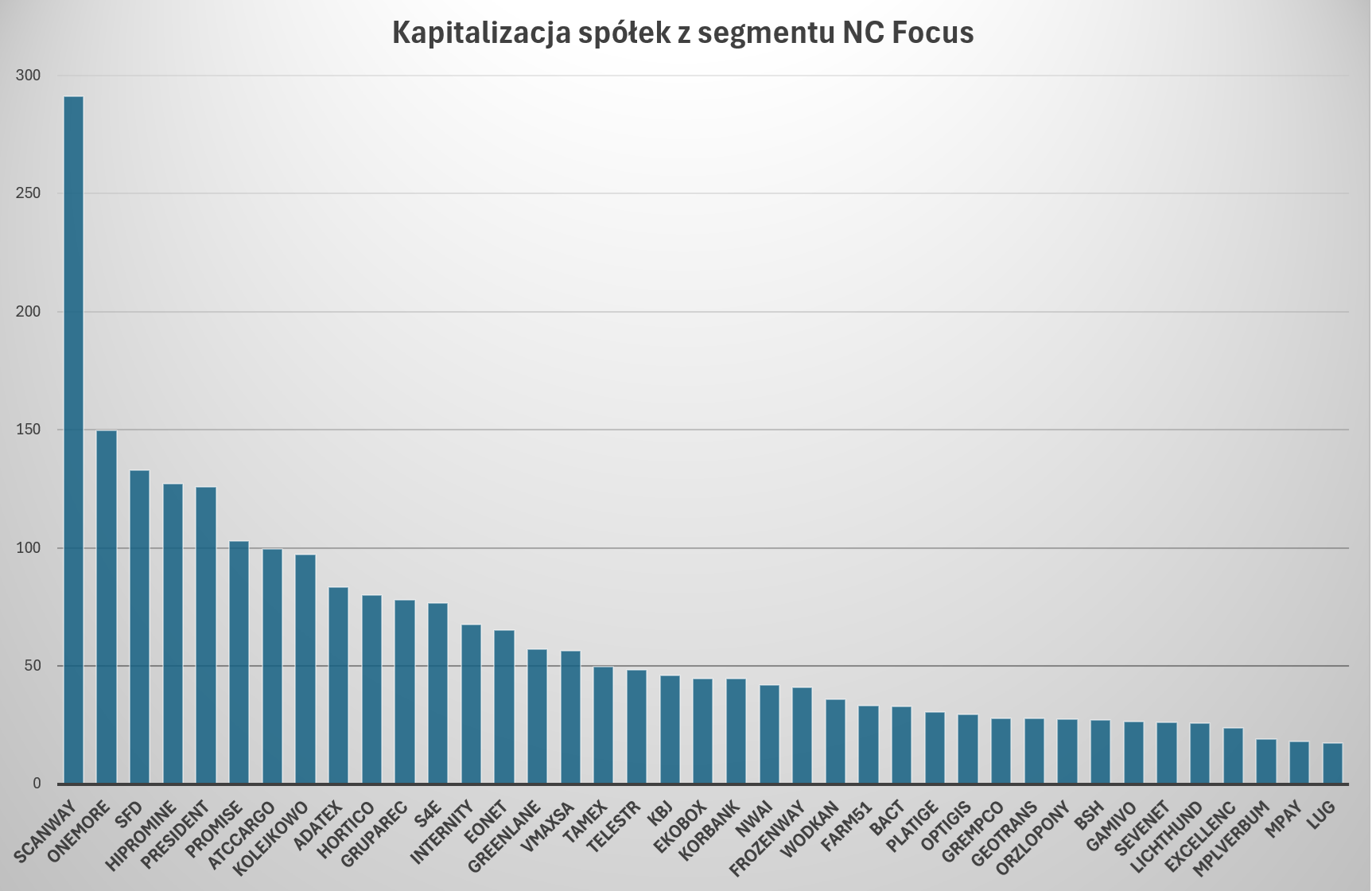

- przeciętna kapitalizacja rynkowa to 62,5 mln zł

Spółki z NC Focus osiągnęły przyzwoite wyniki inwestycyjne w 2025 roku. Kapitalizacja hipotetycznego indeksu wzrosła o 15,5% przy wyniku NCIndex na poziomie 9,3%. Przeciętna stopa zwrotu spółek z indeksu wyniosła 21%, a mediana 12%.

Dlaczego więc tak wielu inwestorów narzeka na NewConnect? Bez wątpienia słabością NC Focus są obroty. W 2025 roku wyniosły 485 mln zł, co daje około 1,95 mln zł na giełdową sesję. To łączne wyniki dla 39 spółek.

Trzy spółki – Scanway, The Farm 51 i One More Level – odpowiedzialne są za ponad połowę obrotów całego segmentu. W efekcie tylko 4 spółki z 39 miały przeciętny sesyjny obrót powyżej 100 tysięcy złotych. Więcej spółek – 5 – miało przeciętny sesyjny obrót poniżej 5 tysięcy zł na sesję.

NC Focus wygląda pod względem regulacyjnego i korporacyjnego bezpieczeństwa oraz jakości biznesów bardzo przyzwoicie. Ekstremalnie niskie obroty sprawiają jednak, że segment jest w dużej części „nieinwestowalny”.

Drugą rzeczą, która zwróciła moją uwagę, jest struktura sektorowa. Pokazuje ją poniższy wykres.

NewConnect reprezentowany przez segment NC Focus w żadnym wypadku nie jest polskim Nasdaqiem. Jest raczej mikroWIG39. To zwyczajny indeks mikrospółek, w którym można znaleźć kilka spółek pracujących nad innowacyjnymi technologiami. Na czele z kosmicznym Scanway, który wkrótce przeniesie się na GPW.

Zachęcam czytelników do zastanowienia się, ile spółek z poniższego wykresu uznaliby za wysoko innowacyjne lub działające w segmencie deep tech.

„Przenosiny na GPW” to zagadnienie, o którym często zapomina się w rozważaniach o NewConnect. W ostatnich pięciu latach drogę z NewConnect na GPW przebyły między innymi: One More Level, QNA Technology, Bloober Team, Noctiluca, Passus, Scope Fluidics, Urteste, Spyrosoft, Creotech, Bioceltix.

Najlepsze spółki z NewConnect, najbardziej innowacyjne i o najwyższej jakości biznesu, prędzej czy później trafią na GPW. Co sprawia, że inwestorzy często mają wrażenie, że na alternatywnym rynku nie ma nic ciekawego.

Zadanie wprowadzenia NewConnect do inwestycyjnego mainstreamu, które jakiś czas temu postawiła sobie GPW, może okazać się trudne. Wybranie z NewConnect spółek spełniających kryteria regulacyjne i korporacyjne gwarantujące bezpieczeństwo obrotu to tylko część zadania. Trzeba jeszcze upewnić się, że jakość ich biznesu lub atrakcyjność narracyjna branży, w której działają, są wystarczająco wysokie, by przyciągnąć inwestorów i zagwarantować przyzwoite obroty – a to również element inwestycyjnego bezpieczeństwa.

W tym miejscu pojawia się jednak oczywisty problem: spółki, które spełniają wszystkie te kryteria, niemal na pewno będą w stanie przenieść się na główny rynek.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.