Co staje się benchmarkiem w pasywnym inwestowaniu, gdy wybieramy mix ETF-ów polskich i zagranicznych?

Nieodmiennie przypomnę zasady dobierania benchmarku, które wyjaśniałem w poprzednich częściach:

— Benchmark ma być WOLNY od decyzji —

— Benchmark to realna alternatywa, którą MOGŁE(A)Ś wybrać, ale jej nie wybrałe(a)ś.—-

A kiedy już zbudujemy swój własny, pasywny portfel, to szukamy potem odpowiedzi na pytanie:

Czy moja strategia jest lepsza niż najprostsza, najbardziej pasywna możliwa strategia?

Znaczna część pasywnych portfeli zawiera w sobie mix typu: jakiś ETF na spółki ze świata, ETF na S&P 500 i/lub amerykańskie technologie, jakiś polski ETF na indeks, w wielu jest także ETF na obligacje i/lub złoto. Taką listę najpopularniejszych ETFów w portfelach klientów DM BOŚ publikujemy i oceniamy co miesiąc na naszym profilu X.

Przy robieniu tego rodzaju miksów benchmarkiem jest prosty, tani portfel globalny, złożony z 1-2 ETF-ów, który można mieć zamiast mieszanki. Dlaczego? Bo skoro wybieramy mieszanie, to pytamy się: „Czy moje mieszanie (świat + USA + Polska) jest lepsze niż kupienie całego świata w jednym ETF-ie?”

Trzeba zrozumieć, że mieszany portfel to aktywna decyzja i to na kilku poziomach: selekcji, wagi i rebalansu. Pasywnym benchmarkiem pozbawionym decyzji jest w tym wypadku ETF na indeksy:

MSCI ACWI lub FTSE All-World

To najbardziej pasywna rzecz, jaką można zrobić.

MSCI ACWI zawiera wszystkie rynki (rozwinięte + wschodzące) w proporcjach, jakie wynikają z ich wielkości. Nie przeważa USA ani technologii, tylko odzwierciedla rzeczywiste wagi. Polska już tam jest (choć w śladowej ilości). Obejmuje duże i średnie spółki. ETF na niego dostępny w Europie i DM BOŚ to IUSQ iShares MSCI ACWI UCITS ETF. [autoreklama]

FTSE All-World dostępny jest pod postacią ETFa VWCE (Vanguard FTSE All-World UCITS ETF) zawiera duże, średnie i małe spółki z 47 krajów (rozwinięte + wschodzące), USA stanowi ok. 58,5% – tyle, ile waży w światowej gospodarce, Polska: ok. 0,1% – tyle, ile waży. Jest szerszy od poprzedniego przez włączenie małych spółek.

Portfel z dodatkowym ETF-em na USA, technologię czy Polskę to decyzja, że te rynki/sektory chcemy mieć więcej niż waży rynek i musimy sobie odpowiedzieć wówczas: dlaczego? Benchmark pokazuje natomiast: oto, co byś miał, gdybyś nie podejmował tych decyzji o dodatkach.

Jeśli mieszanie dodało wartość, osiągamy przewagę, a jeśli aktywne wybory niszczą wartość, to trzeba siebie zapytać: po co się męczę? Rozważenie uproszczenie portfela jest oczywiste w tej sytuacji.

Technologia jest już w VWCE, ok. 25% indeksu to spółki tech. Jeśli dokupujemy osobny ETF na Nasdaq, to przeważamy technologię. To staje się tezą inwestycyjną: „technologia będzie rosnąć szybciej niż reszta świata”.

Jeśli dokupujemy polski ETF, to zakładamy tezą: „Polska będzie lepsza niż jej rynkowa waga”.

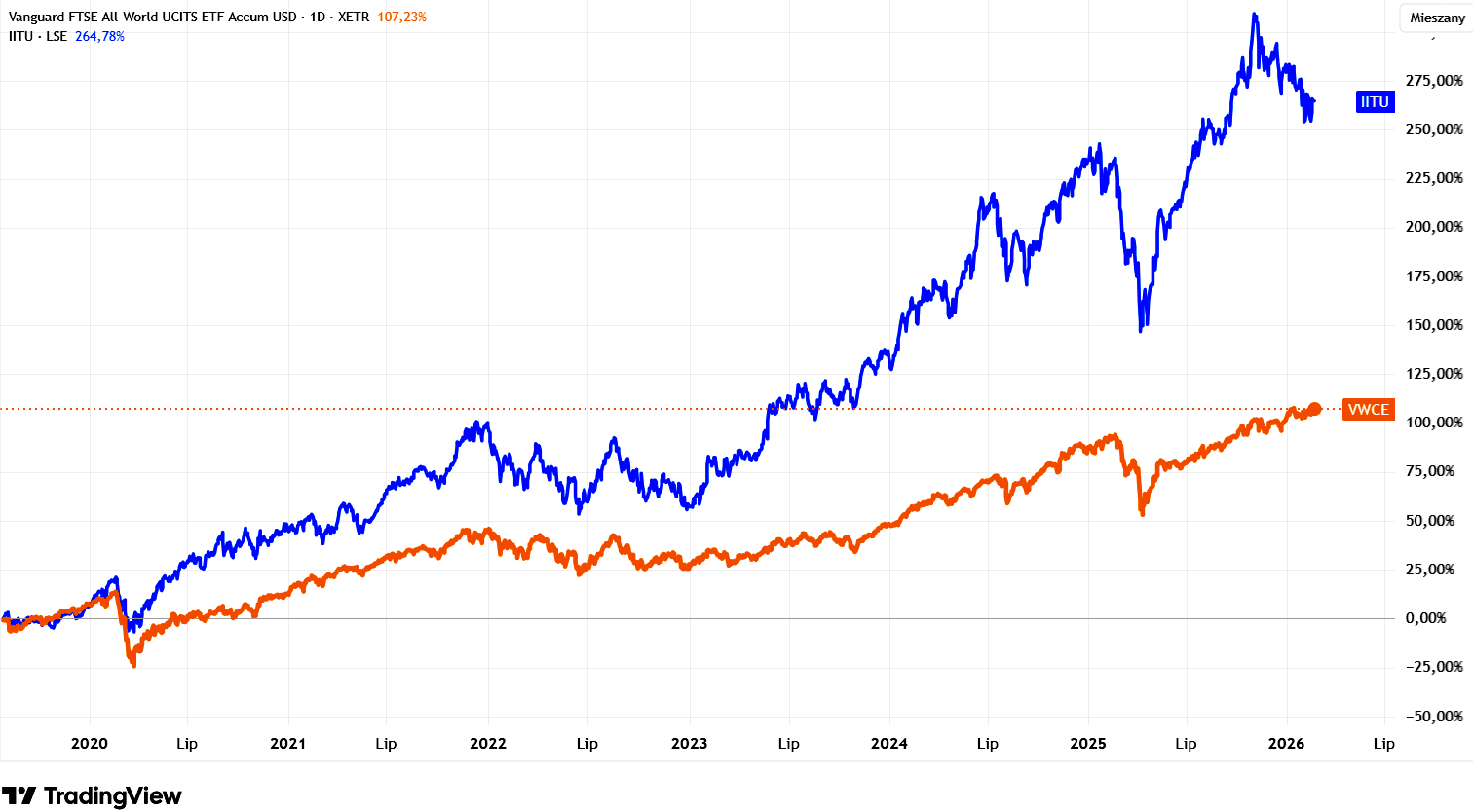

Akurat z Nasdaq czy technologiami jest taka sytuacja, że zwroty są daleko wyższe niż benchmark typu VWCE. Teoretycznie to mógłby być jedyny wybór patrząc na poniższy wykres technologicznego IITU (także popularny w DM BOŚ) na tle WVCE:

W grę wchodzi tu jednak ryzyko –technologie potrafią przechodzi daleko głębsze bessy niż zdywersyfikowany ETF całego świata. Kupując tylko ryzykowny ETF zakładamy, że ryzyko warte jest podjęcia, ponieważ technologie w długim terminie będą wygrywać zwrotami. Można zrobić jednak tzw. lewarowane beta, o którym wcześniej pisałem i zmieszać technologie z indeksem światowym.

Co z benchmarkiem, gdy dokładamy obligacje jakiekolwiek? W bossa bardzo popularny jest ETF DTLA, czyli obejmujący jedynie obligacje z USA. Alternatywnie lub dodatkowo w portfelach znajdują się polskie 10-latki EDO lub BETA ETF TBSP, a więc obejmujący indeks polskich obligacji. Jeśli jednak dodajemy obligacje, to pojawia się ponownie czynnik aktywny, czyli jakie wagi przyjmować dla obligacji i jak je balansować?

W tej sytuacji najtańszym i nie wymagającym decyzji benchmarkiem jest przede wszystkim cała plejada ETFów pod nazwą Vanguard Lifestrategy, np. popularny w DM BOŚ V80A. Są one mieszanką akcji i obligacji globalnych w różnych, ale ustandaryzowanych wagach: 80% akcji/20% obligacji, 60/40%, 40/60%, 20/80%.

Natomiast specyficzną sytuacją jest dodanie do portfela złota. Jest w BM BOŚ popularny ETF na niego EGLN. Złoto to osobna klasa aktywów – nie jest ani akcją, ani obligacją. W portfelach często traktuje się je jako zabezpieczenie (hedge) lub element dywersyfikacji. Jednak złoto nie jest częścią domyślnego portfela pasywnego. Większość teorii inwestowania opiera się na dwóch klasach: akcje i obligacje. Złoto to dodatek, który ma sens tylko wtedy, gdy faktycznie poprawia wynik lub obniża ryzyko.

W tej sytuacji można po prostu użyć tradycyjnego benchmarku typu ETF na świat VWCE i po prostu zadać pytanie: Czy dodanie złota poprawiło mój wynik w porównaniu do portfela bez złota? To najprostsze i najuczciwsze – pokazuje, czy dodatkowe aktywo (złoto) wnosi wartość.

Tyle o benchmarkach statycznych. Sytuacja zmienia się, kiedy dodajmy choćby uśrednianie, ale o tym w kolejnej, ostatniej cześci

—kat—

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.