Dyskusja o wysokiej koncentracji na amerykańskim rynku akcyjnym trwa już niemal dekadę. Udział największych 10 spółek w całkowitej kapitalizacji indeksu S&P 500 przekroczył 25% jeszcze przed 2020 rokiem.

W czasie pandemicznej hossy przekroczył poziomy notowane w czasie „bańki internetowej” i zbliżył się do 30%. Te fakty wywołały kolejną falę ostrzeżeń przed wysoką koncentracją.

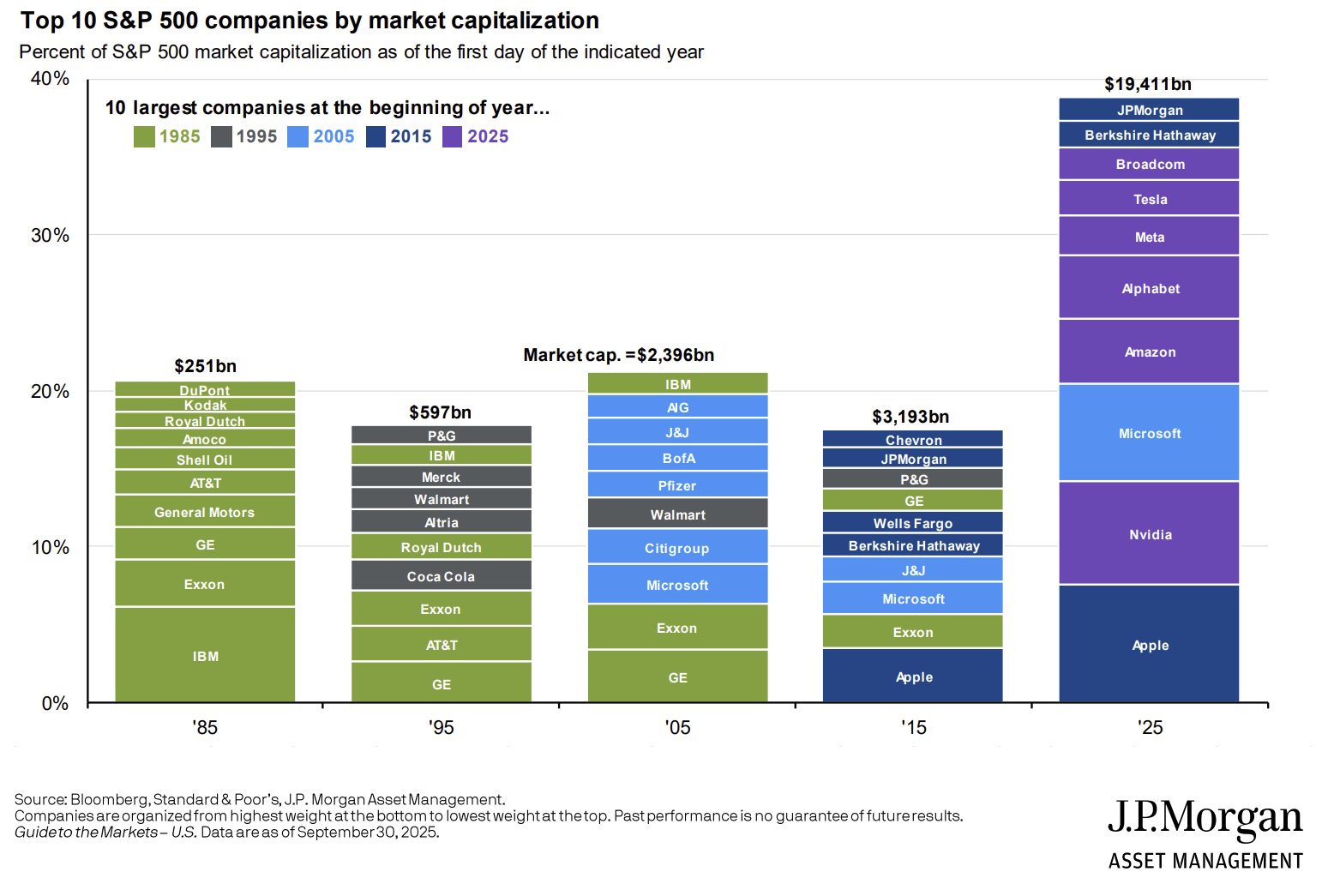

W październiku 2025 roku „top 10” amerykańskich spółek stanowi już ponad 40% kapitalizacji S&P 500, co pokazali analitycy J.P. Morgan w najnowszym „Guide to the Markets”. Dziesiątka największych amerykańskich firm to także 26,2% indeksu MSCI World. Tak więc również inwestorzy preferujący najszerszą z dostępnych dywersyfikacji geograficznych mają bardzo wysoką ekspozycję na „amerykańskich gigantów” (od Nvidii po J.P. Morgan).

Rynkowi sceptycy zwracają uwagę na cztery zagadnienia związane z wysoką i cały czas rosnącą koncentracją amerykańskiego rynku akcyjnego.

Największe spółki mają wysoki udział w generowaniu stóp zwrotu z całego rynku. „Wspaniała siódemka” odpowiadała za 2/3 stopy zwrotu S&P 500 w 2023 roku. W 2024 i 2025 roku ten wskaźnik wynosi około 50%.

Największe spółki wyceniane są z premią względem pozostałych spółek w indeksie. Wskaźnik C/Z oparty na prognozowanych zyskach w następnych 12 miesiącach wynosi 29,9 dla „top 10” spółek i 19,5 dla pozostałych. Spółki z „top 10” odpowiadają za 40,4% kapitalizacji, ale tylko za 32,5% zysków z ostatnich 12 miesięcy.

Największe spółki odznaczają się szybciej rosnącymi biznesami niż pozostałe firmy z S&P 500. Ich biznesy mają też dużo wyższą rentowność. W 2025 roku wzrost zysków rok do roku wyniesie 21% dla „wspaniałej siódemki” i 7% dla pozostałych spółek.

Największe spółki z indeksu S&P 500 reprezentują sektor technologiczny i jedną rynkową narrację – rewolucję AI.

W czym problem? Rynkowi sceptycy zwracają uwagę, że jeśli tendencje, które od dekady „wspierają” spółki Big Tech, z jakiegoś powodu się odwrócą, to przez swoją wielkość „top 10” pociągnie za sobą cały rynek – amerykański i globalny.

W „Guide to the Markets” znaleźć można wykres zestawiający dziesięć największych pod względem kapitalizacji spółek z amerykańskiego rynku i ich udział w kapitalizacji S&P 500 od 1985 do 2025 roku (co dziesięć lat).

Za J.P. Morgan

Wykres pokazuje nie tylko rosnącą rolę „top 10”, ale także ewolucję tego prestiżowego grona.

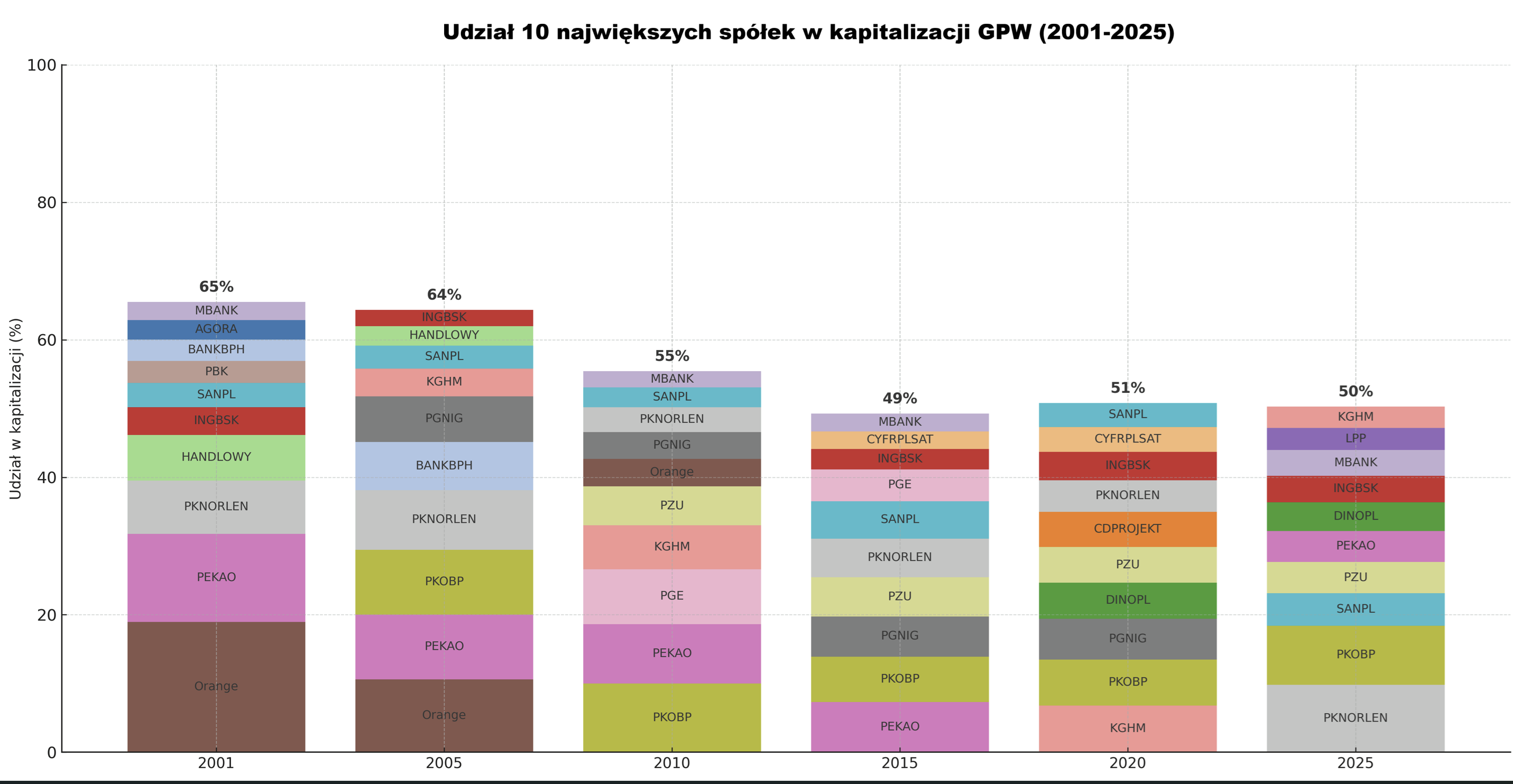

Stwierdziłem, że brakuje takiego wykresu dla polskiego rynku. Na podstawie statystyk GPW stworzyłem zestawienie 10 największych krajowych spółek na GPW od 2001 roku (dane GPW zaczynają się od tego roku) do 2025 roku (co pięć lat). Zestawienie sporządziłem na koniec roku (na koniec września w 2025 roku). Liczyłem udział tych spółek w całkowitej kapitalizacji spółek krajowych. Proszę zauważyć, że używałem współczesnych nazw spółek.

Okazało się, że pomiędzy 2001 rokiem a 2025 rokiem udział polskiej „top 10” w kapitalizacji całego rynku sięgał od 65% do 49%. Tak więc był zdecydowanie wyższy niż udział czołowych amerykańskich spółek w kapitalizacji indeksu S&P 500.

Tym, co zwraca uwagę w „polskim” zestawieniu, jest fakt, że grupa „top 10” największych spółek jest dużo bardziej stabilna niż w przypadku USA. Orlen oraz SANPL (Santander Bank Polska, wcześniej jako BZ WBK) znalazły się w „top 10” w każdym roku. PKO, ING oraz Pekao opuściły zaledwie jedno zestawienie. W przypadku PKO stało się to dlatego, że zadebiutował na GPW dopiero w 2004 roku.

W stworzonym zestawieniu najwyższy udział pojedynczej spółki to 19% – Orange (wtedy TPSA) w 2001 roku. Kolejne miejsca zajmują Pekao w 2001 roku (13%) oraz Orange w 2005 roku (10,5%). Aktualny udział Orlenu to 10%. Udział Nvidii w S&P 500 to 7,75%.

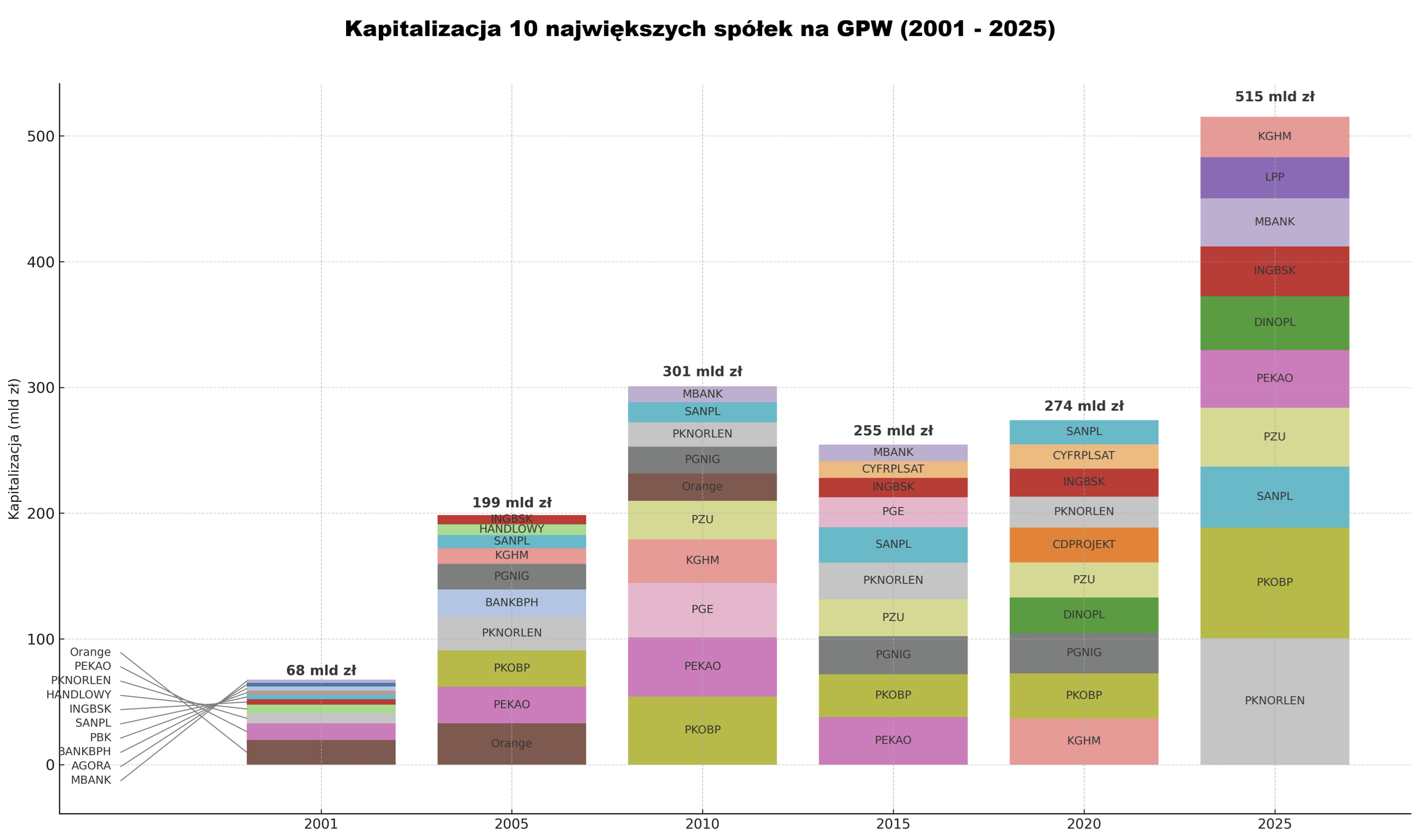

Stworzyłem także wersję zestawienia 10 największych spółek na GPW w ujęciu, w którym wielkość liczona jest bezpośrednio w mld PLN, a nie jako procentowy udział w kapitalizacji całego rynku akcyjnego.

To zestawienie wygląda inaczej – wielkość słupków rośnie w kolejnych latach, z wyjątkiem straconej dekady 2010–2020.

Spółką o największej kapitalizacji, przekraczającej 100 mld PLN, jest Orlen. To niemal tyle, co kapitalizacja całego warszawskiego rynku akcyjnego na koniec 2001 roku. Warto jednak pamiętać, że wysoka kapitalizacja Orlenu to efekt przejęcia przez spółkę firmy PGNiG oraz dużej części Lotosu.

Co ciekawe, wysoka koncentracja polskiego rynku akcyjnego – dużo wyższa niż dla S&P 500 – nie jest czymś wyjątkowym wśród krajowych rynków akcyjnych. Z danych Investec Wealth & Investment wynika, że na początku 2025 roku udział „top 10” w kapitalizacji krajowego rynku akcyjnego przekraczał 50% między innymi w Szwajcarii, Południowej Afryce, Niemczech, Francji, Brazylii i Korei Południowej, a w Wielkiej Brytanii był tuż poniżej progu 50%.

Krótko mówiąc, duża część inwestorów spoza USA, w tym polskich inwestorów, operuje na rynkach o dużo większej koncentracji niż ta z amerykańskich indeksów. Inwestorzy na GPW nie znają nieskoncentrowanego rynku od początku istnienia GPW.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.