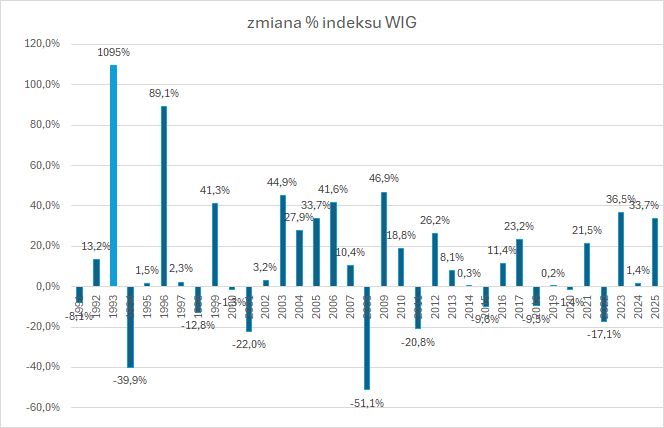

Rozpoczął się ostatni kwartał roku. Indeks WIG zyskał na razie imponujące 33 procent – mimo zawirowań na scenie globalnej (cła Trumpa) oraz lokalnej (podatek bankowy). Wynik ten jest na razie lepszy niż średnia lat wzrostowych (21,5%), nie uwzględniając szalonego roku 1993, kiedy to indeks wzrósł ponad 1000 procent.

jasnym kolorem zaznaczono słupek, który powinien być 10x wyższy

Jeśli 2025 rok zakończy się na plusie, będzie to już kolejne zyskowne dwanaście miesięcy. Tym samym będziemy mogli powiedzieć, że od początku istnienia GPW, w ciągu trzydziestu pięciu lat, niemal w 70 procentach lat rynek rósł. Można uznać to za naprawdę wielki sukces – choć przecież za nami były też okresy frustracji, podczas których akcje znajdowały się w marazmie lub bardzo mocno spadały.

Czego możemy oczekiwać w najbliższych trzech miesiącach, które prawdopodobnie będą obfitowały w kolejne niespodzianki geopolityczne? Niestabilność sojuszy, zagrożenie inwazją ze strony Rosji na któryś z krajów NATO, akty sabotażu w Europie. Wszystko to rodzi ogromną niepewność. A jednak, mimo tego, światowe indeksy systematycznie pną się w górę. Wśród nich także polski rynek, który jest jednym z najsilniej rosnących.

Ponieważ, jak mawiał Niels Bohr, „przewidywanie przyszłości jest szczególnie trudne”, darujmy sobie zgadywanie, jakie jeszcze niespodzianki nas czekają. Zwrócę jednak uwagę, że wiele wydarzeń w mijającym roku (a także w poprzednich) spełniało kryterium „czarnego łabędzia” – czyli nieprzewidywanego i negatywnego zdarzenia – a mimo to rynki w zaskakujący sposób się na nie uodporniły. Przynajmniej do tej pory tak to wyglądało.

Na naszym rynku miejmy nadzieję, że nie pojawią się kolejne polityczne zakusy na spółki Skarbu Państwa. Niestety, nasza giełda ma to nieszczęście, że największą wagę w indeksie mają właśnie przedsiębiorstwa, w których znaczący głos ma rząd, a ten – niezależnie od opcji politycznej – miewa różne pomysły. Zwykle nie najlepsze dla rynku jako całości.

Pozostaje więc nam spojrzenie na wykres i próba oceny, co z niego wynika. I choć niektórzy mogliby uznać, że jest to właśnie przewidywanie przyszłości, to jednak pozostaniemy przy określeniu Sorosa, że będzie to wyłącznie ocena prawdopodobieństwa pewnych zdarzeń.

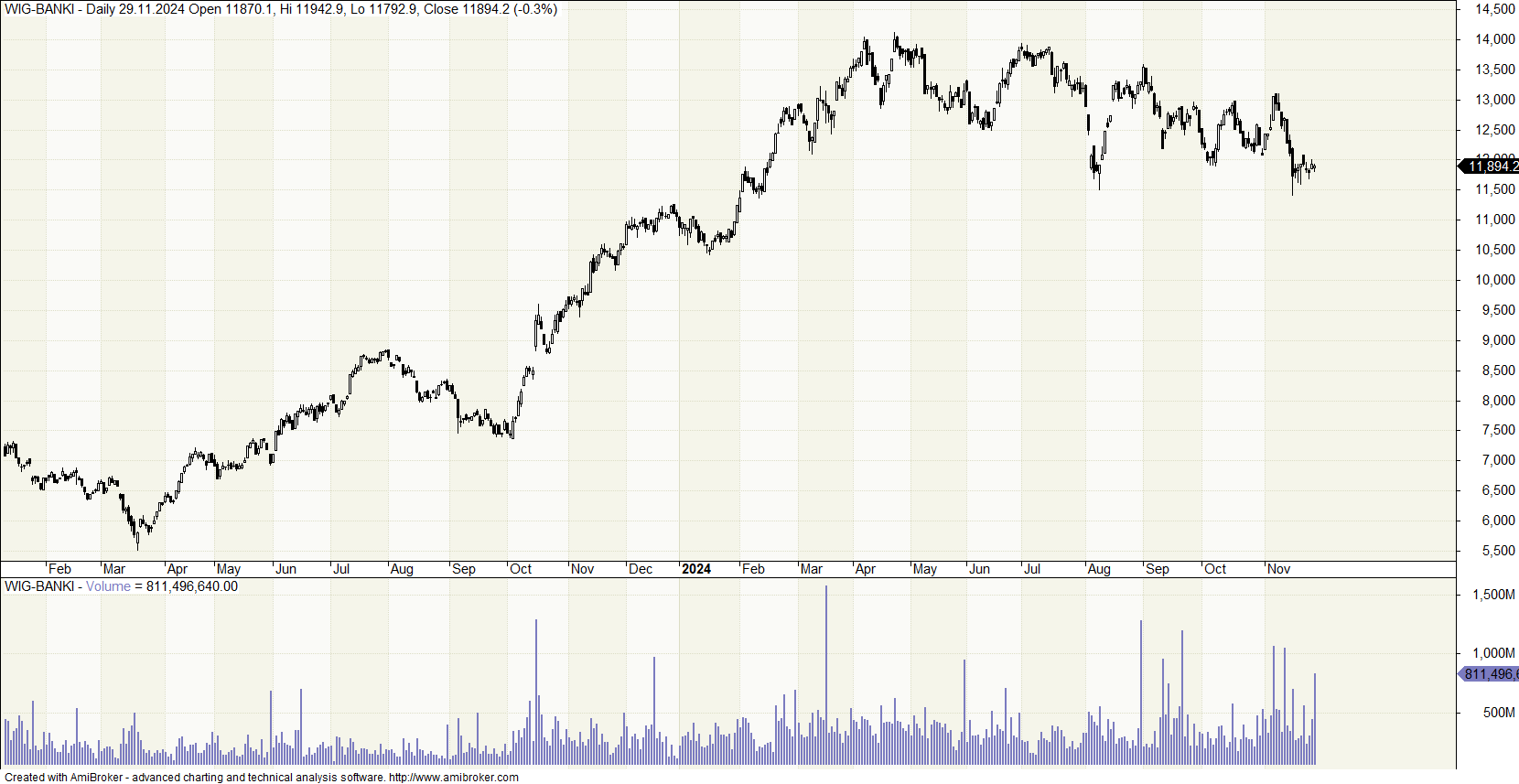

Dla techników wciąż jesteśmy w trendzie wzrostowym i to na pewno daje powód, by spokojnie liczyć na kontynuację tego trendu. Niestety, dopóki wykres nie spróbuje wyraźnie pokonać szczytu z sierpnia, mamy do czynienia z coraz dłuższą korektą. Ta rozpoczęła się w chwili, gdy minister Andrzej Domański zapowiedział podatek bankowy, i na razie WIG wciąż znajduje się poniżej poziomów sprzed ogłoszenia tej decyzji. To oczywiście „zasługa” banków, które mają duży udział w indeksie. Swoją drogą, indeks WIG-BANKI wygląda znacznie gorzej.

Bez wzrostu cen akcji banków nie ma co liczyć na kolejne rekordy indeksu – będą one ciążyły rynkowi, nawet jeśli pozostałe spółki zachowywałyby się lepiej. Niestety, w takich sytuacjach mamy często do czynienia ze swoistym sprzężeniem zwrotnym: rynek nie rośnie, bo jakaś branża wygląda źle. A choć inne branże radzą sobie dobrze, inwestorzy nie chcą kupować akcji, ponieważ ta jedna wygląda nieatrakcyjnie.

Chyba że sytuacja (również na świecie) okaże się na tyle optymistyczna, że obciążenie, jakim jest podatek bankowy, pójdzie w niepamięć.

[Photo by Isaac Smith on Unsplash]

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.