Dwie główne narracje dominują obecnie analizy rynkowe w USA: „bańka AI” oraz bezrobocie/inflacja jako wstęp do stagflacji, a może recesji. Tym drugim zajmę się chwilę w poniższym wpisie.

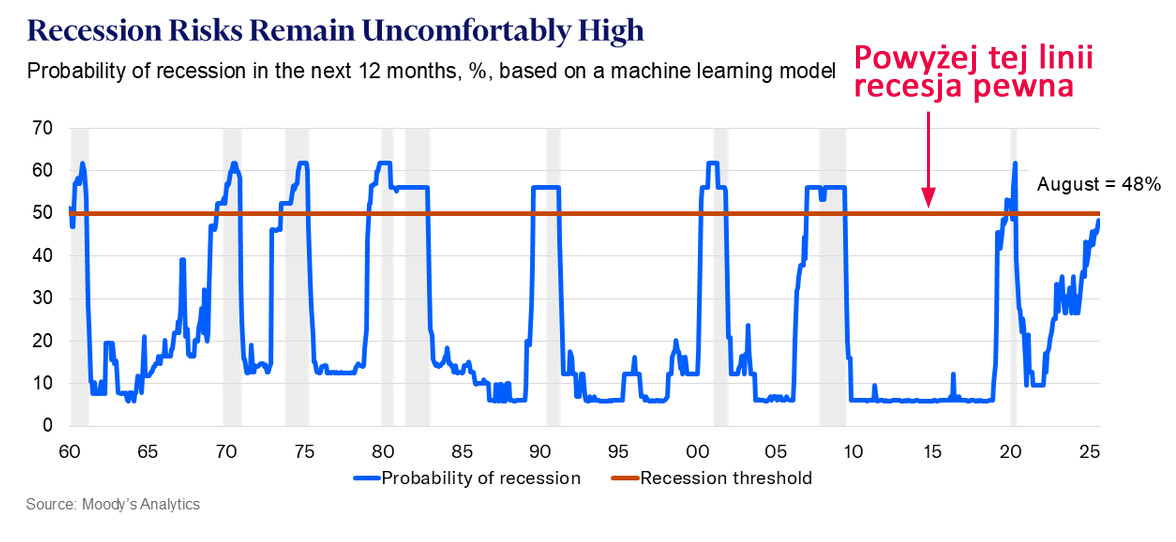

Jako wstęp do tematu wybrałem poniższy wykres, pokazujący ryzyko recesji:

Dokładnie to ten wykres przedstawia prawdopodobieństwo recesji w USA w ciągu najbliższych 12 miesięcy według modelu uczenia maszynowego Agencji Moody’s, z wartością 48% na sierpień 2025 r. Jest to najnowsza dostępna aktualizacja.

Zasada jest taka, że zbliżenie się do linii 50% oznacza niemal pewną recesję. Jakie są przesłanki spełnienia się tego scenariusza ?

Recesję wiele razy już prognozowano w ostatnich latach i nie wydarzyła się. Powyższy model różni się od tych prognoz tym, że zrobiono go za pomocą uczenia maszynowego. Zobaczymy, czy maszyny radzą sobie lepiej niż ludzie.

„Dobra” wiadomość jest taka, że rynek akcji zawsze wyprzedza recesję o kilka miesięcy (kanarek w kopalni). Na dziś indeksy w USA robią nowe ATH, więc mamy czas, choć ceny akcji mogą spaść w każdej chwili. W tym kontekście warto przytoczyć słowa szefa Fed J. Powella z ostatniego wystąpienia, które schłodziło rynki:

„CENY AKCJI SĄ UCZCIWIE WYSOKO WYCENIANE”.

To właśnie od Fedu oczekuje się, że zapobiegnie spowolnieniu czy recesji, stąd rynek wycenia wiele obniżek stóp w ciągu kolejnych miesięcy. Fed jest w sytuacji, że nie musi obniżać, ale może. Jest tylko jeden ważny problem do rozwiązania: gwałtowny spadek miejsc pracy wymaga obniżenia stóp, ale brak spadków inflacji wymaga ich utrzymania. Nie ma więc dobrego scenariusza bez ryzyka dla którejś strony. Naciski Trumpa mogą zmienić stopy, przez wymianę członków Fed, ale nie zmienią trendów gospodarczych.

Chaos z cłami i wypędzenia imigrantów plus AI zastępująca pracowników spowodowały zwolnienia oraz paraliż firm, które nie do końca wiedzą, co robić w tym środowisku. Szef Fed powiedział też ciekawą, choć oczywistą rzecz, której administracja Trumpa zaprzecza: to firmy biorą cła na siebie, obniżając zyski. To musi się odbić w końcu w ich raportach albo zaczną przerzucać cła na klientów (inflacja).

Powell dyplomatycznie ocenił, że rynek się myli oczekując tak optymistycznie cięć. Tymczasem on chce ciąć zależnie od napływających danych. Stopa bezrobocia w najbliższym tygodniu może pokazać jak bardzo się muszą w Fed przejąć, wskaźnik inflacji PCE na poziomie 2,7% r/r z piątku jakby martwi mniej.

Jeszcze jedna rzecz, którą rynek zignorował podczas konferencji Powella po ostatnim cięciu stóp. Otóż powiedział on, że cięcie i tak niewiele pomoże. Rzeczywiście tak jest. Aczkolwiek z pewnością pomoże w pompowaniu cen akcji czy złota.

Dopóki rynek nie zacznie sam wyceniać rosnącego ryzyka recesji, można przejść nad tym problemem do porządku dziennego.

—kat—

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.