W podsumowaniach pierwszej połowy 2025 roku dominują optymistyczne akcenty. Wojny handlowe, celne i całkiem realne okazały się za słabe na GPW, która oglądana przez pryzmat ETF-ów dolarowych była najsilniejszym rynkiem na świecie.

Odnotujmy zatem razem z innymi, iż popularny miernik polskich akcji ETF iShares MSCI Poland (EPOL) zyskał blisko 55 procent i zakończył czerwiec na rocznych maksimach. Równolegle złoty wymaszerował do dolara na wieloletnie maksima. Wszystko to podlane spokojnym przyjęciem przez inwestorów wyniku wyborów prezydenckich w Polsce. Nawet w komentarzach naszych biurowych maklerów pojawiła się mocno grana opinia Konrada Ryczko, iż miło mieć wreszcie w Polsce prawdziwy rynek, a nie tylko wyrób rynkopodobny.

W krótkiej perspektywie trudno zarzucić coś grupie optymistów. Nawet analitycy mający dość narzekania na kondycję rynku polskiego porzucili czytanie GPW przez pryzmat WIG20 i zaczęli skupiać się na indeksie szerokiego rynku WIG, bo lepiej pasował do tezy, że cudze chwalicie, swego nie znacie. WIG ma mieć przewagę nad indeksem WIG20 w postaci konstrukcji, która nie kaleczy obrazu rynku odejmowaniem dywidend. Upieram się, że wybieranie najlepszej miary rynku do tezy ma swoje wady, ale nie mam zamiaru niszczyć nikomu momentu triumfu.

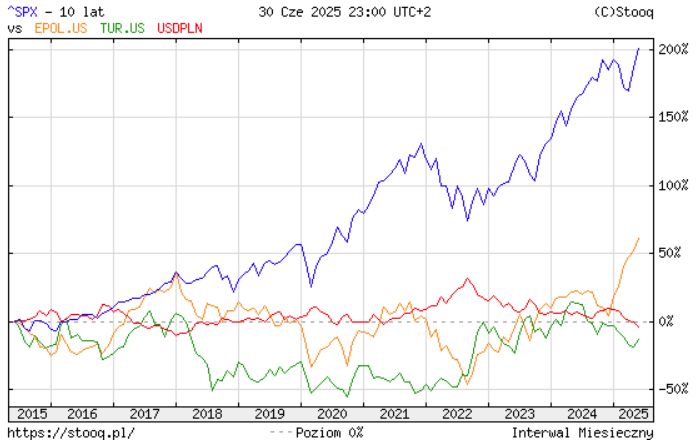

Niemniej, tak chwalony przez wszystkich wynik iż iShares MSCI Poland umieszczony w nieco szerszej perspektywie pokazuje, iż gracze na GPW stale operują w cieniu straconej dekady. Poniższy wykres – ETF-ów dolarowych na rynek polski i turecki w połączeniu z indeksem S&P500 i kursem USDPLN nie pozostawia grama wątpliwości, iż mamy do czynienia z ocenami budowanymi na skrajnie krótkim odcinku czasu. GPW oglądanej przez pryzmat EPOL ciągle bliżej do wyrobu rynkopodobnego, jakim jest rynek turecki, niż do prawdziwego, jakim jest Wall Street mierzona indeksem S&P500.

Wykres za stooq.pl

Inwestor, który 10 lat temu zamienił złotego na dolara i kupił indeks S&P500 ma dziś w portfelu zysk zbliżony do 200 procent. Równolegle osoba, która 10 lat temu kupiła EPOL liże rany straconej okazji i naprawdę musi modlić się, żeby doskonała passa z pierwszej połowy bieżącego roku nie została przerwana. Osobiście traktuję siłę GPW – podkreślmy, obserwowaną na bazie kilku wybranych zmiennych – jako anomalię. Absolutnie jednak życzę wszystkim, żeby w kolejnych trzech półroczach rynek polski dogonił S&P500 i dołożył powiedzmy 150 procent do końca grudnia 2026 roku. Czy można być przeciw?

Okazana siła rynku skłania mnie raczej do myślenia, iż może właśnie trafia się jedna z najlepszych okazji do przeskoczenia z koszyka spółek polskich, na koszyk spółek amerykańskich. Jakby nie patrzeć, wzrost spółek polskich wobec wzrostu spółek amerykańskich jest na tyle mocny, iż można dokonać zamiany polskich championów na nudne amerykańskie blue chipy i nie zadawać sobie więcej pytań, czy GPW jest ciągle – oddajmy jeszcze raz honor Konradowi Ryczko, bo fraza jest zgrabna – rynkiem prawdziwym, czy może wyrobem rynkopodobnym. Tymczasem jednak, proponuję otworzyć szampany i oblać Dzień Zwycięstwa.

1 Komentarz

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Bardzo chciałbym poznać Pańskie zdanie na temat rynku japońskiego. Mówiąc o dywersyfikacji geograficznej najczęściej mamy na myśli rynek amerykański. A mi Japonia ostatnio chodzi po głowie.