W niedzielnym „wykresie dnia” żartobliwie wspomniałem, że polscy inwestorzy mieli szczęście, iż tekst „Poland: the ignored stock-market superstar” nie trafił na okładkę. Nawiązałem w ten sposób do „wskaźnika okładkowego” (magazine cover indicator).

Według zwolenników tego sygnału inwestycyjnego, pojawienie się jakiejś idei inwestycyjnej albo aktywa na okładce prestiżowego magazynu – np. The Economist, Fortune, Time, Barron’s – jest kontrariańskim sygnałem.

Zamierzam poświęcić temu wskaźnikowi kilka tekstów, bo uważam, że ma on niewielką skuteczność, opiera się na bardzo słabej metodologii i nie zawsze uczciwie (w intelektualnym sensie) dobranych przykładach.

Zanim to zrobię, zamierzam przedstawić kilka legendarnych okładek, które zbudowały reputację „wskaźnika okładkowego”. Najbardziej znaną kontrariańską okładką jest sierpniowa okładka BusinessWeek z 1979 r. z tytułem „The Death of Equities”. Przedstawia nurkujący na ziemię papierowy samolocik zrobiony z certyfikatu akcji.

W towarzyszącym okładce artykule BusinessWeek sugerował, że akcje umarły jako atrakcyjna inwestycja – być może na stałe. Wysoka inflacja niszczyła realne stopy zwrotu, a inwestorzy preferowali „twarde aktywa”. Jeśli fundusze emerytalne zaczną wycofywać pieniądze z giełdy, grozi to gospodarce poważnymi konsekwencjami. Artykuł przekonywał, że w dającej się przewidzieć przyszłości akcje nie odzyskają dawnego blasku, chyba że inflacja zostanie zduszona, a polityka podatkowa i rachunkowość – zmienione.

Kilka miesięcy później rozpoczął się rynek byka, który w ciągu 10 lat wyniósł indeks S&P 500 ze 109 punktów do 351 punktów. Faktem jest jednak, że inflację rzeczywiście zduszono, podatki obniżono, a zasady rachunkowe stały się bardziej korzystne dla przedsiębiorstw.

Za Trading View

Okres hossy w drugiej połowie lat 90. przyniósł wiele okładek przytaczanych w artykułach o wskaźniku okładkowym. We wrześniu 1998 r. Time zdecydował się na okładkę z pytaniem „Is the Boom Over?”. W towarzyszącym jej artykule magazyn malował pesymistyczny scenariusz: globalny kryzys może zakończyć boom lat 90. Ton tekstu był ostrożny, wręcz alarmistyczny – co odzwierciedlało nastroje panujące w dołku korekty. Od momentu publikacji do szczytu na początku 2000 r. S&P 500 zyskał ponad 50%. Co ciekawe, ta okładka bywa przedstawiana jako przeciwieństwo wskaźnika okładkowego. Jak w wielu innych kwestiach inwestycyjnych, ocena skuteczności wskaźnika zależy w dużym stopniu od przyjętego horyzontu czasowego.

We wrześniu 1999 r. ten sam magazyn wybrał okładkę z hasłem „Get Rich.com”. To wydanie ukazało się zaledwie kilka tygodni przed końcem „bańki internetowej” i jest wysoko w rankingach przykładów wskaźnika okładkowego. W artykule Time sugerował, iż powszechne przekonanie o rewolucji internetowej wywołało euforię, w której każdy chciał zostać „następnym Henrym Fordem” sieci. W praktyce jednak motywacją była głównie chciwość. Tekst w dużym stopniu opisywał zbiorowe szaleństwo „Nowej Gospodarki”.

Za Trading View

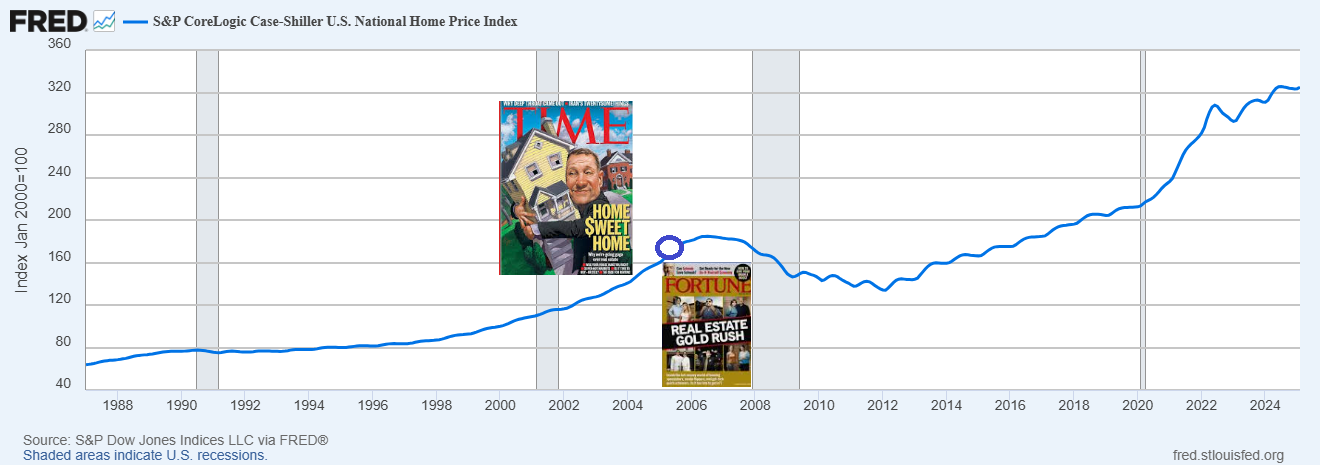

W tym miejscu pojawia się istotne pytanie: czy znaczenie ma samo trafienie na okładkę, czy też sentyment tekstów towarzyszących tej okładce? Wśród przykładów kontrariańskich okładek często wymienia się dwa wydania z 2005 r., niemal z zenitu bańki na rynku nieruchomości: okładkę Time z hasłem „Home Sweet Home” i okładkę Fortune z hasłem „Real Estate Gold Rush”.

Oba okładkowe teksty wskazywały, że rynek mieszkaniowy ogarnęła niezdrowa spekulacja, oparta na przekonaniu o niekończącym się wzroście cen i bardzo luźnych standardach kredytowych, natomiast pozbawiona fundamentalnych przesłanek. Ostrzegały, że powszechne przekonanie o niezawodności inwestowania w domy to iluzja – kiedy bańka pęknie, wielu niedoświadczonych inwestorów zostanie z długami. Ogólny przekaz brzmiał: na rynku nieruchomości trwa gorączka, która nie może się dobrze skończyć. Mimo to, być może za sprawą sugestywnych ilustracji, wspomniane wydania Time i Fortune uchodzą za świetne przykłady wskaźnika okładkowego.

Za FRED

The Economist tworzy znakomite kontrariańskie okładki. W październiku 2003 r. tygodnik opublikował wydanie z tytułem „The End of the Oil Age”. The Economist prognozował bliski kres „epoki ropy naftowej” dzięki rozwojowi paliw alternatywnych. Podkreślono korzyści uniezależnienia od ropy: mniejsze ryzyko polityczne (szantaż OPEC), brak gospodarczego paraliżu w razie wstrzymania dostaw, ograniczenie transferu bogactwa do niestabilnych reżimów na Bliskim Wschodzie. Zwrócono uwagę, że monopolu ropy w transporcie nie da się przełamać z dnia na dzień, ale przy odpowiedniej polityce jest to możliwe i opłacalne w perspektywie długoterminowej.

Wymowa artykułu była zatem optymistyczna – technologia wkrótce uwolni świat od ropy. Następne cztery lata przyniosły jednak imponujący wzrost zapotrzebowania na ropę – generowany głównie przez dynamicznie rosnące gospodarki krajów wschodzących, przede wszystkim Chin. Cena ropy naftowej wzrosła z około 25–30 dolarów w momencie publikacji do niemal 150 dolarów na szczycie notowań w 2008 r.

Za Trading View

Kolejną legendarną okładkę The Economist stworzył w listopadzie 2009 r. Przedstawiała pomnik Chrystusa Odkupiciela z Rio de Janeiro lecący w niebo niczym rakieta. Tytuł brzmiał: „Brazil Takes Off”. Tygodnik argumentował, że Brazylia z kraju chaosu zmieniła się w latynoamerykańskiego tygrysa. Po latach inflacji i stagnacji Brazylijczycy mogli wreszcie korzystać z owoców wzrostu. Reformy gospodarcze i szczęście do surowców dały im trwały rozwój. W konkluzji przestrzegano jedynie, by nie popsuć tego własną arogancją.

Za Trading View

Okładka do dziś uchodzi za ikoniczną – nie tylko z powodu oryginalnej grafiki, ale i dlatego, że idealnie zbiegła się ze szczytem koniunktury, co pokazuje wykres notowań (denominowanego w dolarach) ETF-u na brazylijskie akcje. W kolejnych latach Brazylia zaczęła bowiem rozczarowywać – co sam The Economist kilka lat później przyznał w artykule „Has Brazil Blown It”? z 2013 r.

Nie jest to oczywiście pełne kompendium okładek przytaczanych jako przykłady wskaźnika okładkowego. Myślę jednak, że wystarczająco dobrze pokazuje, o czym myślą jego zwolennicy, gdy analizują okładki pod kątem ich kontrariańskiego sygnału.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.