W poprzednim tekście pisałem o tym, że inwestorzy z długim horyzontem inwestycyjnym mają trwale wyższy optymizm niż inwestorzy z krótkim horyzontem, a ich optymistyczne nastawienie jest stabilne. Sentyment inwestorów krótkoterminowych podlega natomiast dużym wahaniom.

Powyższe wnioski pochodzą z analizy Disagreement on the Horizon. W poprzednim tekście omówiłem podejście badawcze autorów oraz bazę danych, z której korzystali. Podstawą ich analizy są prognozy formułowane przez inwestorów w różnych horyzontach czasowych.

Autorzy badania – Anthony Cookson, Chukwuma Dim i Marina Niessner – pokazali, że między inwestorami z długim i krótkim horyzontem istnieją inne istotne różnice poza ogólnym poziomem optymizmu.

Cookson, Dim i Niessner sprawdzili, jak inwestorzy reagują na różne kategorie wydarzeń rynkowych: publikacje raportów finansowych, nagłaśniane w mediach sygnały techniczne oraz informacje o przejęciach.

Wnioski z tej analizy są intuicyjne: inwestorzy z krótkim horyzontem inwestycyjnym reagują bardziej dynamicznie na wydarzenia rynkowe. Reakcja mierzona jest zmianą sentymentu, czyli różnicą między prognozami „lepiej od S&P 500” i „gorzej od S&P 500”.

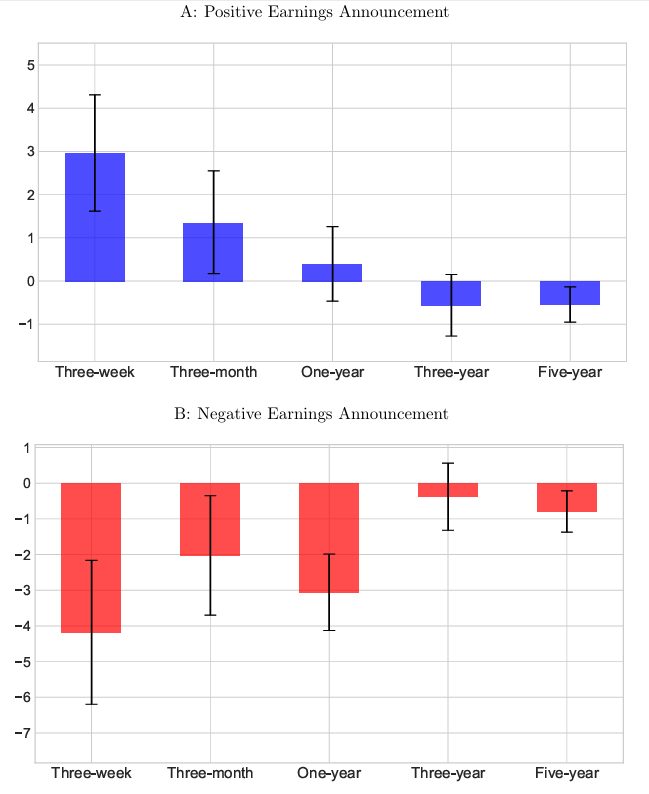

Wykres poniżej pokazuje zmianę sentymentu w przypadku publikacji dobrych (lepszych od prognoz) i złych (gorszych od prognoz) wyników finansowych. Zgodnie z oczekiwaniami sentyment zmienia się w tym samym kierunku w przypadku obu grup inwestorów. Jednocześnie widać, że inwestorzy krótkoterminowi reagują mocniej zarówno na dobre, jak i złe wyniki. Na przykład w przypadku złych wyników szansa na zmianę prognozy na „gorzej od rynku” jest ponad pięciokrotnie większa w przypadku prognoz z horyzontem trzy tygodnie niż w przypadku prognoz z horyzontem pięć lat. Warto dodać, że są to jednocyfrowe zmiany.

Za Cookson, Dim i Niessner

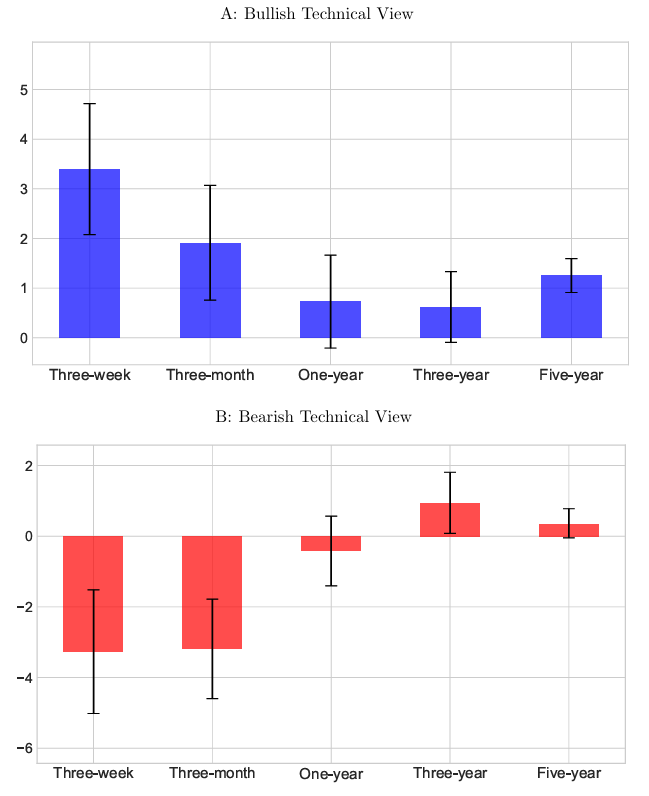

Podobnie sytuacja wygląda w przypadku nagłośnionych w mediach sygnałów technicznych, takich jak przecięcie średnich kroczących. Także w tym przypadku zmiana sentymentu jest dużo większa u inwestorów z krótkim horyzontem. W przypadku inwestorów długoterminowych można wręcz zaryzykować opinię, że niemal całkowicie ignorują sygnały techniczne.

Za Cookson, Dim i Niessner

Oba powyższe wnioski sugerują, że inwestorzy długoterminowi przywiązują znacznie mniejszą wagę do pojedynczych wydarzeń rynkowych i pojedynczych punktów danych. Inwestorzy z krótkoterminowym podejściem reagują na nie znacznie intensywniej.

Są to intuicyjne wnioski. Spodziewamy się, że długoterminowi inwestorzy koncentrują się na trendach, a krótkoterminowi – na konkretnych wydarzeniach. Przy posiadaniu rynkowej przewagi oba podejścia mogą być skuteczne.

Autorzy badania stworzyli wskaźnik „różnicy sentymentów”, który pokazuje, jak bardzo różnią się prognozy krótkoterminowe i długoterminowe dla konkretnej firmy w danym dniu. Okazało się, że w dniach o wysokiej „różnicy sentymentów” na rzeczywistym rynku obserwuje się większą aktywność inwestycyjną, czyli wyższy obrót. Efekt ten jest szczególnie silny w przypadku publikacji raportów finansowych. Wygląda więc na to, że na giełdzie rzeczywiście zdarzają się sesje, podczas których inwestorzy długoterminowi kupują, a inwestorzy krótkoterminowi sprzedają – i na odwrót.

Cookson, Dim i Niessner przeanalizowali także krótkie „notki analityczne”, które użytkownicy platformy prognostycznej mogą dodawać do swoich prognoz. Przeanalizowali ponad 400 tysięcy takich notek. Okazało się – co również jest intuicyjne – że notki analityczne dotyczące krótkoterminowych prognoz zawierają znacznie więcej odniesień do analizy technicznej niż notki towarzyszące prognozom długoterminowym. Odwrotna sytuacja występuje w odniesieniu do analizy fundamentalnej – było jej znacznie więcej w analizach związanych z długoterminowymi prognozami.

Potwierdzają się więc intuicyjne oczekiwania: inwestorzy z krótkim horyzontem czasowym skupiają się na analizie technicznej, a inwestorzy długoterminowi – na analizie fundamentalnej.

W przypadku aktywnych inwestorów dyskusja o tym, który horyzont inwestycyjny jest lepszy, jest bezcelowa. Każdy inwestor, który z powodzeniem funkcjonuje na rynku od wielu lat, wybrał już właściwy dla siebie horyzont transakcji. W przypadku bardziej pasywnych inwestorów długoterminowe podejście wydaje się lepsze – przede wszystkim ze względu na trwale większy optymizm i bardziej stonowaną reakcję na pojedyncze wydarzenia rynkowe.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.